��һƪ������ϸ�������������,���Ŀ�ʼ ���ܺ�Cerebroһ����Ҫ��Strategy�����Cerebro�Ǵ���,��Strategy��������,����ѪҺ(����)��������(Strategy)������

�Ϲ��,����Strategies�ļ���ͼ�ס�

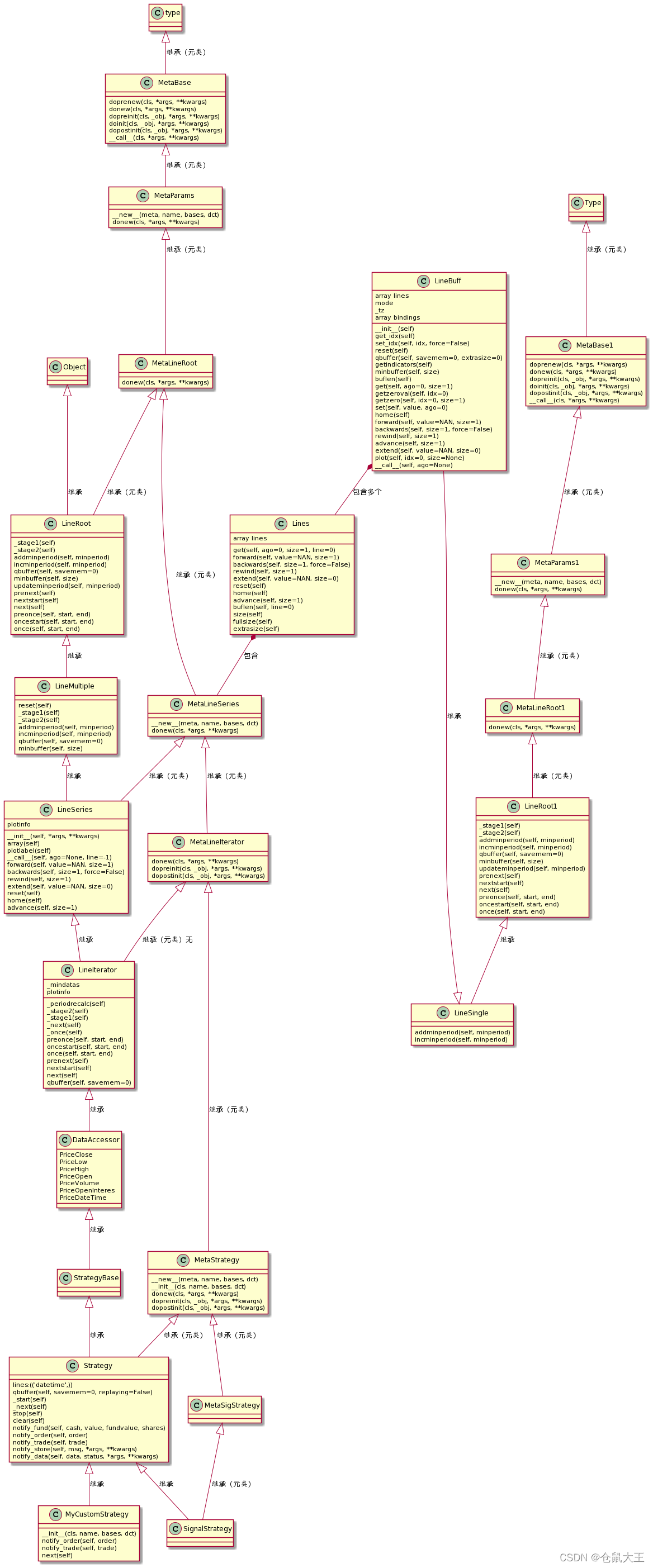

Strategy����ͼ��

ͬ����,���μ�ס���ͼ,�������ǵļ��ס�

Note1:ͼ����������ӱ��ֱ�Ӻ�δ�ӱ��ͬ���ඨ����ȫ��ͬ,����LineRoot1��Lineroot����ͬ�ġ���Ҫ��Ϊ��ͼ����ˬ,��Ȼ̫�ཻ��,���������

Note2:����Strategy��ͨ��Ҫ�Զ���,����������һ���Զ�����̳���Strategy��

һ���ľ���Strategy

Ϊ�˸��õؽ��д�����,�����ṩ��һ���Ķ���MyCustomStrategy��,�̳�Strategy,��ɾ��߲��ԡ�

class MyCustomStrategy(bt.Strategy):

params = (

('maperiod', 5),

)

def log(self, txt, dt=None):

''' Logging function fot this strategy'''

dt = dt or self.datas[0].datetime.date(0)

print('%s, %s' % (dt.isoformat(), txt))

def __init__(self):

# Keep a reference to the "close" line in the data[0] dataseries

self.dataclose = self.datas[0].close

# To keep track of pending orders and buy price/commission

self.order = None

self.buyprice = None

self.buycomm = None

# Add a MovingAverageSimple indicator

self.sma = bt.indicators.SimpleMovingAverage(

self.datas[0], period=self.params.maperiod)

def notify_order(self, order):

if order.status in [order.Submitted, order.Accepted]:

# Buy/Sell order submitted/accepted to/by broker - Nothing to do

return

# Check if an order has been completed

# Attention: broker could reject order if not enough cash

if order.status in [order.Completed]:

if order.isbuy():

self.log(

'BUY EXECUTED, Price: %.2f, Cost: %.2f, Comm %.2f' %

(order.executed.price,

order.executed.value,

order.executed.comm))

self.buyprice = order.executed.price

self.buycomm = order.executed.comm

else: # Sell

self.log('SELL EXECUTED, Price: %.2f, Cost: %.2f, Comm %.2f' %

(order.executed.price,

order.executed.value,

order.executed.comm))

self.bar_executed = len(self)

elif order.status in [order.Canceled, order.Margin, order.Rejected]:

self.log('Order Canceled/Margin/Rejected')

self.order = None

def notify_trade(self, trade):

if not trade.isclosed:

return

self.log('OPERATION PROFIT, GROSS %.2f, NET %.2f' %

(trade.pnl, trade.pnlcomm))

def next(self):

# Simply log the closing price of the series from the reference

self.log('Close:%.3f' % self.data.close[0])

self.log('turnover, %.8f' % self.data.turnover[0])

# Check if an order is pending ... if yes, we cannot send a 2nd one

if self.order:

return

#Check if we are in the market

if not self.position:

if self.dataclose[0] > self.sma[0]:

# ���ھ��߾���

self.log('BUY CREATE, %.2f' % self.dataclose[0])

# Keep track of the created order to avoid a 2nd order

self.order = self.buy()

else:

if self.dataclose[0] < self.sma[0]:

# С�ھ���������!

self.log('SELL CREATE, %.2f' % self.dataclose[0])

# Keep track of the created order to avoid a 2nd order

self.order = self.sell()

�˶δ���������,��μ�ϵ������1.

�������˵�һ��������Strategy�ķ�չ���̡�

������

��Cerebro�������һ����,����˵�������ʹ��strategy:

- ����ͨ��Cerebro������Strategy��(���������Ӷ�����MyCustomStrategyΪ��),���ֻ��������,��û��ʵ����,��Strategyʵ��ûɶ��ϵ��

- Ȼ��Cerebro��runstrategies������ʵ�����ͳ�ʼ��,��������:

for stratcls, sargs, skwargs in iterstrat:

sargs = self.datas + list(sargs)

try:

strat = stratcls(*sargs, **skwargs)

except bt.errors.StrategySkipError:

continue # do not add strategy to the mix

�������ǿ���Strategy��ʵ�����ͳ�ʼ����

Strategy��ʵ����

�Ӽ���ͼ�����ǿ��Կ���,MyCustomStrategy�ĸ�������Ԫ��,����ʵ��������MetaBaseԪ��Ŀ��ơ����ȵ�MetaBase��__call__��һȦ:

-

������doprenew,û����д,ɶҲû����

-

Ȼ��donew,˳�ż�����,MetaStrategy��д��donew,�������е�һ�仰,���ȵ��ø����donew,������MetaLineIterator,����donew�ֵ��õ��Լ������donew,����MetaLineSeries�C>MetaLineRoot->MetaParams->MetaBase.̫������,����˹���ް�����Ϥ��ζ��,�ֵ�MetaParams,���֮ǰ���ܹ�,���ǵ���MetaBase��donewʵ����MyCustomStrategy,������ɲ��������Ե�ӳ�䡣

-

MyCustomStrategyʵ�������֮��,�͵�MetaLineRoot��donew,���ϵ������4Ҳ����,��Ҫ�Dz����Լ���owner��˭?MyCustomStrategy�dz�ʼ���ķ�����,������û��owner��

-

������MetaLineSeries��donew,���ϵ������4Ҳ����(Ϊɶ������?��Ҳ���������ĺô���,�����������)�� ���ȳ�ʼ��һ��AutoInfoClass����plotinfo,�����ݲ�����������,��ͼʹ��,��ʱ����,����ר���ٽ���Ȼ���������Ҫ��Ҳʵ�����˺ͳ�ʼ����lines�Լ�LineBuffer(��һ��������4������ϸ����),����ע����,LineBuffer��owner����MyCustomStrategy������MyCustomStrategy������Դһ��Ҳӵ��lines��,��μ�����ͼ��

-

��һ������MetaLineIterator,�������strategy���е�,������:

def donew(cls, *args, **kwargs): _obj, args, kwargs = \ super(MetaLineIterator, cls).donew(*args, **kwargs) # Prepare to hold children that need to be calculated and # influence minperiod - Moved here to support LineNum below _obj._lineiterators = collections.defaultdict(list) # Scan args for datas ... if none are found, # use the _owner (to have a clock) mindatas = _obj._mindatas lastarg = 0 _obj.datas = [] for arg in args: if isinstance(arg, LineRoot): _obj.datas.append(LineSeriesMaker(arg)) elif not mindatas: break # found not data and must not be collected else: try: _obj.datas.append(LineSeriesMaker(LineNum(arg))) except: # Not a LineNum and is not a LineSeries - bail out break mindatas = max(0, mindatas - 1) lastarg += 1 newargs = args[lastarg:] # If no datas have been passed to an indicator ... use the # main datas of the owner, easing up adding "self.data" ... if not _obj.datas and isinstance(_obj, (IndicatorBase, ObserverBase)): _obj.datas = _obj._owner.datas[0:mindatas] # Create a dictionary to be able to check for presence # lists in python use "==" operator when testing for presence with "in" # which doesn't really check for presence but for equality _obj.ddatas = {x: None for x in _obj.datas} # For each found data add access member - # for the first data 2 (data and data0) if _obj.datas: _obj.data = data = _obj.datas[0] for l, line in enumerate(data.lines): linealias = data._getlinealias(l) if linealias: setattr(_obj, 'data_%s' % linealias, line) setattr(_obj, 'data_%d' % l, line) for d, data in enumerate(_obj.datas): setattr(_obj, 'data%d' % d, data) for l, line in enumerate(data.lines): linealias = data._getlinealias(l) if linealias: setattr(_obj, 'data%d_%s' % (d, linealias), line) setattr(_obj, 'data%d_%d' % (d, l), line) # Parameter values have now been set before __init__ _obj.dnames = DotDict([(d._name, d) for d in _obj.datas if getattr(d, '_name', '')]) return _obj, newargs, kwargs- ���Ȼ�μ�һ��������ֵ�_lineiterators��������line�ı���,��Ҫ���ڼ�����С����(ɶ����С����?��ο�ϵ������2)������ʹ�õ�collections.defaultdict��,�̳�python���õ�dic�������÷��������������¡�

- ��һ�����ǽ�������Я����datas��¼��MyCustomStrategy��datas�С��������˭�����?�뿴���ĵĵ�һ�δ���,Cerebroʵ������ʱ�������,datas����Cerebro���ص�����Դ������Strategy�Ϳ��Ժͼ��ص�ԭʼ���ݽ��������ˡ���һ�δ��뻹�е㼼��,ֻ����ȷʵ��������IJ�����

- ������Ĵ��������indicator���,����,��ר�⽲��

- Ȼ����Ƕ����ݵ�line���ֽ��д���,������ʡ����ַ��ʷ���������2��ϸ��������

-

����������֮��,�͵�MetaStrategy��donew��:

def donew(cls, *args, **kwargs):

_obj, args, kwargs = super(MetaStrategy, cls).donew(*args, **kwargs)

# Find the owner and store it

_obj.env = _obj.cerebro = cerebro = findowner(_obj, bt.Cerebro)

_obj._id = cerebro._next_stid()

return _obj, args, kwargs

������Ǽ�ס���Ե����л���envҲ�������ǵĴ���Cerebro,����ס�Լ���Cerebro�еı�ʶ(��Cerebro����)��

����,MyCustomStrategy��ʵ������ɡ�����һ��ʵ�������˶������顣

Strategy�ij�ʼ��

����MetaBase��__call__����,ǰ���Ѿ������ʵ����,���ڿ�ʼ��ʼ���ˡ����ȵ���dopreinit����,������ͼ,����MetaStrategy������dopreinit,��dopreinint��,�ֿ�ʼ���ø����dopreinit,����˹����ʼ,�����MetaStrategy->MetaLineIterator->Metabase,����ֻ����������,�������¿�:

-

MetaBaseû��ɶ,ֱ�ӵ�MetaLineIterator:

def dopreinit(cls, _obj, *args, **kwargs): _obj, args, kwargs = \ super(MetaLineIterator, cls).dopreinit(_obj, *args, **kwargs) # if no datas were found use, use the _owner (to have a clock) _obj.datas = _obj.datas or [_obj._owner] # 1st data source is our ticking clock _obj._clock = _obj.datas[0] # To automatically set the period Start by scanning the found datas # No calculation can take place until all datas have yielded "data" # A data could be an indicator and it could take x bars until # something is produced _obj._minperiod = \ max([x._minperiod for x in _obj.datas] or [_obj._minperiod]) # The lines carry at least the same minperiod as # that provided by the datas for line in _obj.lines: line.addminperiod(_obj._minperiod) return _obj, args, kwargs��һ�δ�����Ǹ��ݻ����������ݳ�ʼ����С����,������С����ͬ��������line����С���ڵĸ������ϸ���Ͳμ�����2.

-

��һ������MetaStrategy��dopreinit:

ef dopreinit(cls, _obj, *args, **kwargs):

_obj, args, kwargs = \

super(MetaStrategy, cls).dopreinit(_obj, *args, **kwargs)

_obj.broker = _obj.env.broker

_obj._sizer = bt.sizers.FixedSize()

_obj._orders = list()

_obj._orderspending = list()

_obj._trades = collections.defaultdict(AutoDictList)

_obj._tradespending = list()

_obj.stats = _obj.observers = ItemCollection()

_obj.analyzers = ItemCollection()

_obj._alnames = collections.defaultdict(itertools.count)

_obj.writers = list()

_obj._slave_analyzers = list()

_obj._tradehistoryon = False

return _obj, args, kwargs

������Ҫ���Ǻͳ�ʼ���Լ���ز���(broker����Cerebro)�����ṩ��Ӧ��������

dopreinit���֮��,�ͽ���doinit�ˡ�����һ��,�����,������û�ж���˹����,��Ȼû��,ֱ�Ӿ͵�MetaBase��doinit��,����ֱ�ӵ���MyCustomStrategy��__init__��,Ҳ�������Ƕ�����ij�ʼ��,�ڶ�����ij�ʼ��������,ͨ�������ò�������Ҫʹ�õ�����,����������Indicator�ġ�������Կ�������1����������ڱ�����,���dz�ʼ����һ���ƶ�ƽ��ָ��,��������Ҫʹ�õ�close����:

def __init__(self):

# ������Ҫʹ�õ�����line��

self.dataclose = self.datas[0].close

# ����ί�е�������Լ�Ӷ���

self.order = None

self.buyprice = None

self.buycomm = None

# ���Ӽ��ƶ�ƽ��ָ��

self.sma = bt.indicators.SimpleMovingAverage(

self.datas[0], period=self.params.maperiod)

��ʼ����������?No,���г�ʼ������,��dopostinit����,������,��MetaStrategy->MetaLineIterator->MetaBase,����ֻ����������,�������¿�:

- ���ȵ�MetaBase,ɶҲû�ɡ�

- �ٵ�MetaLineIterator,��������:

def dopostinit(cls, _obj, *args, **kwargs):

_obj, args, kwargs = \

super(MetaLineIterator, cls).dopostinit(_obj, *args, **kwargs)

# my minperiod is as large as the minperiod of my lines

_obj._minperiod = max([x._minperiod for x in _obj.lines])

# Recalc the period

_obj._periodrecalc()

# Register (my)self as indicator to owner once

# _minperiod has been calculated

if _obj._owner is not None:

_obj._owner.addindicator(_obj)

return _obj, args, kwargs

- ���ȼ�¼��С����,��С����ȡ����Line����С����֮���ֵ,ͬ��Ϊ1.

- Ȼ�����_periodrecalc���¼�������С����,���������������:

def _periodrecalc(self):

# last check in case not all lineiterators were assigned to

# lines (directly or indirectly after some operations)

# An example is Kaufman's Adaptive Moving Average

indicators = self._lineiterators[LineIterator.IndType]

indperiods = [ind._minperiod for ind in indicators]

indminperiod = max(indperiods or [self._minperiod])

self.updateminperiod(indminperiod)

? ���������Ҫ���Ǵ�Line��������ȡ��Indicator����,��ȡ����Indicator����С����,���ǵ�MyCustomStrategy��,������һ���ƶ�ƽ����,������5.����������С������5

- �ٵ�MetaStrategy,��Ҫ���dz�ʼ��sizer,�Ƚϼ�,�Ͳ������롣

����,���ǵ�MyCustomStrategy�����ɹ�,���ϳ����ˡ�

������

Strategyʵ�����ͳ�ʼ��֮��,����startup�ˡ�Startup��Cerebro��runstrategies�����е���(�μ�����3):

strat._start()

����ֻ���ṩƬ��,Cerebro��Strategy��������������������3��������

����_start,һ����Ҫ�����,�ҵ�Strategy:

def _start(self):

self._periodset()

for analyzer in itertools.chain(self.analyzers, self._slave_analyzers):

analyzer._start()

for obs in self.observers:

if not isinstance(obs, list):

obs = [obs] # support of multi-data observers

for o in obs:

o._start()

# change operators to stage 2

self._stage2()

self._dlens = [len(data) for data in self.datas]

self._minperstatus = MAXINT # start in prenext

self.start()

��һ�����ǵ���_peroidset������С�����趨,���������Ҫ�����������ݸ�line���ݽ��м���,��С���ڵ�ԭ��ǰ������������,�����������Ͳ����ˡ�

Ȼ���������analyzer��observer,�����ڶ�Ӧ������������

������ǵ���_stage2�����2.�������Ҫ��������(������),LineIterator->LineMultiple->Lineroot��LineRoot��������ò�����ʶ(_opstage)Ϊ2��Ȼ�������LineMultiple,�ú���ֱ�ӱ�������Line,����LineBuffer��_stage2����,��LineBuffer�ĺ�����Ҳ�����ø��Եı�ʶΪ2(ʵ��Ҳ��ͨ��LineRoot���,���ǵ�LineBufferҲ�̳���LineRoot)���ٿ�LineIterator����:

def _stage2(self):

super(LineIterator, self)._stage2()

for data in self.datas:

data._stage2()

for lineiterators in self._lineiterators.values():

for lineiterator in lineiterators:

lineiterator._stage2()

- �����DZ����������ݵ���_stage2,֮��ʵ���ֵ�LineRoot(��Ϊ������Ҳ�̳���LineRoot),�������������Line("close"��)����stage2��

- Ȼ���ǽ�Line�����������Line(�ƶ�ƽ���ߡ�Observer)����stage2.

��һ��,���ǽ�����U��ص�Line����stage2(_opstage����Ϊ2)��

�����¼���ݸ���(_dlens)��ʼ����С����״̬(_minperstatus����Ϊ���ֵ)��

Ȼ��͵���Strategy��start����,ɶҲû�ɡ�����ɶ����?��������ڲ�������ǰ����һЩ��ʼ����,������д���������

��ͯ��

start���֮��,��prenext�ˡ�����2������С����,����Indicator��,��Ҫ������ݽ��м���(�����ƶ�ƽ��),�����Ļ�,ǰ�沿�����ݾ���Ч,�����Ҫ����С����֮�����ʽ���н������ݴ������ڴ�֮ǰ,���dz�֮Ϊ�ɳ�����(��ͯ��)��

������MyCustomStrategy�����г�ʼ����,ʹ����һ������Ϊ5��SimpleMovingAverage��������������С��5��ʱ��,prenext�ᱻ���á�������,prenextû���κβ�����������ʵ��MyCustomStrategy��ʱ��Ҳû����д,�������ǻ�����Ҫ�Ӵ���Ƕȿ���prenext�����ʹ�õġ�

Cerebro��������ʱ��������,_runonce��ʱ��ᰴ���������strategies����_oncepost����(_runonce�Ĵ�����ص�����3�ٿ���,���ݵIJ��Ϻ����ɸú����ƶ�),����:

for strat in runstrats:

strat._oncepost(dt0)

if self._event_stop: # stop if requested

return

����_runonce������,������С���ڵļ�¼,����prenext:

minperstatus = self._getminperstatus()

if minperstatus < 0:

self.next()

elif minperstatus == 0:

self.nextstart() # only called for the 1st value

else:

self.prenext()

-

���Ȼ�ȡ��С���ڵ�״̬,ע��minperstatusΪ4,��Ϊ����Ҫ��������Ϊ5���ƶ�ƽ��,ǰ4��������Ч����С���ڵ�ʵ�ֻ��DZȽϸ���,�������μ�ס��С���ھ�������line����Ч������ʼλ�����ֵ���ɡ�Ҳ��������������������֮ǰ,����line�����ݱ������Чλ��ʼ��������Чλ֮ǰ,����ͨ��prenext����һЩ���ƴ�����

-

��minperstatusΪ4��ʼ,���Ȼ��ߵ�prenext��ÿ����һ��,������־ͼ�1.����prenext�ᱻ����4�Ρ�

-

Ȼ���5��,���ʱ������line(����sma)�Ѿ�����������,������λ����һ��nextstart��nextstartͨ��Ҳ�ǿղ���,��������Զ������������

-

�ӵ�6�ο�ʼ,Ҳ���ǵڶ�����Ч���ݿ�ʼ,������������������

���ǵ�����2������С���ڵ�ʱ��,�ṩ��һ�����������С���ڵļ���,��ʱ˵δ����֤,���ھ����������,ȷ����������ȷ�ġ�

�����ܽ�����С����:

- ȡ����line����С�����е����ֵ��

- ��δȡ����Ч���ݵ�ʱ��,ÿһ���������ݻ����prenext��(��С����-1��)

- ȡ�õ�һ������Ч����,����һ��nextstart��(1��)

- Ȼ��ÿһ�����ݶ������next��

����,����line�����ݽ�����Ч��,Strategy������,��ʼ������ꡣ

�����

������Line��������Ч֮��(prenext֮��),��һ�����ǵ���next����next������line�ļ��ص����ݽ����Զ��崦����

�ڲ��Ե�������������,���ǿ�����Ҫ���и��ֲ���,Ҳ���ܻ��յ�����֪ͨ���߷���֪ͨ���ܱ߲���Э��������������һ���ۡ�

���Բ���

��������Ҫ�漰��(�����)����(�����յ�)�����(���߽�ƽ��,Ҳ���ǽ�����ͷ��,�����Ƕ���ǿյ�,���ر�)��ȡ��δ�ɽ�ί�е�(�Dz��Ǻ����ڹ����ϵIJ���һ��?)����Ӧ4������:buy,sell,close��cancel���⼸�������Ͳ�ϸ����,���ǵ���������ֱ�ӵ���broker��(ʵ��)�Ķ�Ӧ������ɶ�Ӧ�IJ���,��˺����ڽ�broker���ʱ����⡣

sell/buy�����ؼ��������±���ʾ:

| ���� | ȱʡֵ | ���� |

|---|---|---|

| data | None | ָ�����β���������data��ÿ��data��¼����ÿ�����(��Ʊ���ڻ��ȵ�)������(open/close��),�����������ǻ�����Щ���ݡ��ڶ���ʲ�(����֤ȯ,������Ʊ�ڻ��ȵ�)�������,�������Ҫ��Բ�ͬ�����ݴ���ί�е���ȱʡ���������Ե�һ������(data0)�� |

| size | None | ��������������������˵��Ʊ,������Ҫ�������ٹɡ���Щ�ط���������С����,���������Сһ��100�ɡ��������ͨ��addsizer��stakeָ���� |

| price | None | ָ���۸�����������м�ί�е���(Market,ͨ������һ�����м۸�)��������ί�е�(close�۸�)��ʱ��,����Ҫ����(Ҳ����None)����Ϊ�۸����г�������,��Backtrader��ʹ�õĿ���ί�е� ������ί��(Limit)����ֹ��ί�е�(Stop)��ֹ����ί�е�(StopLimit),���price����ί�е��Ĵ����۸��ֵ��ӵ�������Ļ�Ҫ��ϸ������ |

| plimit | None | ֹ���ۡ����ֻ��ֹ����ί�е�����Ч����Ϊ�������͵�ί�е���Ҫ�����۸�,����μ����������� |

| exectype | None | ί�е��ɽ�����: None:��������м�ί��,��backtrader��,��ȡ����һ��bar�Ŀ���(open)�۸�ί�е��� Limit:��ί�е�����������broker��������ij�ֹ�Ʊ��ָ��ʱ,�������ļ۸�������,���ڶ(��),��һ�����,ֻ����broker����涨����ۻ������۵ļ۸�ɽ�,���ڿյ�(��),��һ����ͼۡ���ί�е�����ص���,��Ʊ�������ɰ���Ͷ����ϣ���ļ۸���߸��õļ۸�ɽ�,������Ͷ����ʵ��Ԥ��Ͷ�ʼƻ��� Stop: ֹ��ί�е������ڶ:����ָ���۸�����,��ֹ���������ڿյ�,����ָ���۸�����������۸���õ����м�(Ҳ������һ�����м�open),Ҳ��Ϊֹ���м�ί�е�������һ��ֹӯί�е�,�����������෴ StopLimit:ֹ����ί�е�,��������ί�е�ֹ��ֹ����ָ�������ֹ��ָ��ɽ��۸�ȷ���IJ���,��ֹ���ί����,Ͷ����Ҫע�������۸�:ֹ���(��Ӧ����price)����(��Ӧ����plimit),һ���г��۸�ﵽ��ֹ��۸�,ֹ����ί���Զ��γ�һ����ί�С� ���ں�����ȯ�̶���֧��,��˵�ڻ�֧��,û������������ںܶ�ȯ�̻��ṩһЩ����������,������Ҳ���Դ����ͬ��Ч�������,���������ò��Իز�֮��,������֤�õIJ���,����ͨ��ȯ�̵������������Զ���ɽ��ס� ���и���ֹ�𡢸���ֹ���۵�,ί�е��ijɽ���ʽ�Dz��Ե���Ҫ�ֶ�,�Ժ�ר�����֡� |

| valid | None | ��Ч�ڡ�������ȡֵ: None:��������,���������,��ί�е�һ�´���ֱ��ί�е�����������ִ�л��߱�ȡ������ʵ��,ͨ������ʱ������,�����������ﻹ�ǵ��������ޡ� datetime.datetime ����datetime.date ʵ��:Ҳ����ָ��ʱ��������ڡ�Ҳ���Ƕ�����ֹʱ�䡣 Order.DAY ����0 ���� timedelta():Ҳ����ָ�������ij���ʱ�䡣 ��ֵ:ʹ����ֵָ���Ľ�ֹʱ�䡣 |

| tradeid | 0 | ����һ���ڲ���ʶ������������(trade)ʹ�õ���ͬ���ʲ�,��ôͨ��������ʶ���ֲ�ͬ�Ľ��ס��ں���֪ͨ�Ĵ�����,tradeid�᷵�ظ�Strategy�������ִ��� |

| **kwargs | ��ҪһЩbroker��ʵ�ֻ�֧�ָ���IJ���,��ôͨ��**kwargs���ݡ� |

��������Կ���,���������һЩ���Ӳ��Ե�ʱ��,������broker���Զ��塣����ʵ�ֻ���������broker�����ٽ���

֪ͨ

�������г��Ͻ��и��ֲ�����ʱ��,Ҳ�ᾭ���յ���ͬ��֪ͨ,StrategyҲģ����Щ����,�������֪ͨ�����ض��Ĵ���,��Щ֪ͨ����:

-

notify_order(order):ί�е���֪ͨ,��ί�е���״̬�����ı�Ļ�,Strategy�ͻ��յ����֪ͨ��״̬����:

- �ύ(Submitted):ί�е�����broker��

- ����(Accepted):ί�е��ѱ�broker���ܡ�

- ���ֳɽ�(Partial):ί�е�ֻ�в��ֱ�ִ��,������Ҫ��100��,ʵ�ʳɽ�50�ɡ�

- ��ȫ�ɽ�(Completed):ί�е�ȫ���ɹ�ִ�С�

- ȡ��(Canceled):ί�е����û�ȡ����

- ��ʱ(Expired):ί�е���Ϊ��ʱ��ȡ����

- ����(Margin):ί�е���Ϊ�ֽ���㱻ȡ����

- �ܾ�(Rejected):ί�е���broker�ܾ���

�����п�����Բ�ͬ��״̬���в�ͬ�Ĵ���,ͨ�������ڳɽ���ʱ���¼�ɽ��ļ۸�Ӷ�����Ϣ��

-

notify_trade(trade) :����֪ͨ���κβ�λ�仯����֪ͨ��Strategy�����翪�֡�ƽ��,����,���ֵȵ�(��Щ������ٶ�,��һһ������)��trade������״̬:created(����)��open(����״̬)��close(ƽ��)�����ǿ�����ƽ��֮���¼���ν���ӯ�����,����:

def notify_trade(self, trade): if not trade.isclosed:# ���û��ƽ��,�ͷ��ء� return self.log('��������, ë�� %.2f, ������ %.2f' % (trade.pnl, trade.pnlcomm)) -

notify_fund(cash, value, fundvalue, shares):�ʽ�֪ͨ��broker�е��ֽ��Լ��ʲ���Ϣ��ÿ�����������ʱ��������(prenext��next֮ǰ)

-

notify_cashvalue(self, cash, value):�ֽ�֪ͨ��ͬ��,�Ǹ��Ӽ���

����,�����Խ�������store(�μ�Cerebro��store)�����ݵ�֪ͨ,��������Դ���,���ﲻһһ�����ˡ�

��ֳ��

û�ж�Ӧ�IJ���������ָ�����Ż�����(�μ�����1������2)��ʱ��,���������Χ,��������(��ֳ)���Strategyʵ����

����

������next���֮��,Cerebroͨ��_stop����֪ͨStrategy�ָ���ʼ���á���runstrategies������:

for strat in runstrats:

strat._stop()

Strategy��_stop����:

def _stop(self):

self.stop()

for analyzer in itertools.chain(self.analyzers, self._slave_analyzers):

analyzer._stop()

# change operators back to stage 1 - allows reuse of datas

self._stage1()

����ֱ�ӵ���stop����,���stop����û���κβ��������������Ҫ��stop��һЩ���ƻ��Ĵ���,������MyCustomStrategy������д���������

Strategyʹ�÷���

Strategy�����

ǰ��������Strategy�����л����Լ����ؼ�����,ͨ���˽���Щ�ؼ���Ϣ,���ǿ���ͨ���Զ�����������Լ��Լ��IJ��ԡ�������1���ְ��ֵ�˵��,�������ܽ���:

- ���ȶ�����̳���Strategy��������ز���(��������ת��Ϊ����ֱ�ӷ���,Ԫ��������ϸ����):

class MyCustomStrategy(bt.Strategy):

params = (

('maperiod', 5),

)

- ��__init__������������Ҫʹ�õ����ݺ�ָ��:

def __init__(self):

# ���õ�һ������Դ�����̼�(close)

self.dataclose = self.datas[0].close

# �����ƶ�ƽ��ָ��

self.sma = bt.indicators.SimpleMovingAverage(

self.datas[0], period=self.params.maperiod)

- ��next�������ݺ�ָ����������������

def next(self):

...

if not self.position:

# ���ھ��߾���

if self.dataclose[0] > self.sma[0]:

self.order = self.buy()

else:

if self.dataclose[0] < self.sma[0]:

# С�ھ���������!

self.order = self.sell()

���Ϸǹؼ�����ʡ�ԡ�

ʵ����,��������3����Ѿ������ˡ���ȻΪ���˽�������Ϣ,������д��notify��Ϣ�Ը���ί�е������ס��ʽ𡢳ֲֵ���Ϣ��

������Backtrader�Դ���һ��˫���߲��Ե�����������ʹ��backtrader����һ�������Ƕ�ô�ļ�!

˫���߲���ʾ��

ɶ��˫���߲�����?�����ṩ��������:���پ���(���ڶ�)�����پ���(���ڳ�),���پ������Ͽ�Խ���پ�������,���پ������¿�Խ���پ���������

class MA_CrossOver(bt.Strategy):

'''This is a long-only strategy which operates on a moving average cross

Note:

- Although the default

Buy Logic:

- No position is open on the data

- The ``fast`` moving averagecrosses over the ``slow`` strategy to the

upside.

Sell Logic:

- A position exists on the data

- The ``fast`` moving average crosses over the ``slow`` strategy to the

downside

Order Execution Type:

- Market

'''

alias = ('SMA_CrossOver',)

params = (

# period for the fast Moving Average

('fast', 10),

# period for the slow moving average

('slow', 30),

# moving average to use

('_movav', btind.MovAv.SMA)

)

def __init__(self):

sma_fast = self.p._movav(period=self.p.fast)

sma_slow = self.p._movav(period=self.p.slow)

self.buysig = btind.CrossOver(sma_fast, sma_slow)

def next(self):

if self.position.size:

if self.buysig < 0:

self.sell()

elif self.buysig > 0:

self.buy()

������Կ���Ҳ�Dz�ȡ������:

- ���ȼ̳�Strategy,���Ҷ�������Ͳ����������Ͳ�������Ԫ���н��ж�Ӧ�������������������Ե�ͬ������ʹ�á����������˿��پ������ں����پ�������,ͬʱ��������Ҫʹ�õ�ָ����,�Ų���,��Ҳ������������

- ��__init__�����л�ȡ�˿��پ��ߺ����پ���,��ͨ��CrossOver���ʼ��һ�������ź�,���CrossOver�ڵ�һ������(���پ���)���ϴ�Խ�ڶ�������(���پ���)��ʱ��,�趨ֵΪ1.�����´�Խ��ʱ��,�趨ֵΪ-1,ȱʡΪ0.�ر�ע�����,���پ��ߡ����پ����Լ������ź�(bugsig)����Line,����һ�����ݡ�����CrossOver��,����������Indicator������ʱ��˵����

- ��next������,���bugsig Line,�����ǰ����Ϊ����0(Ҳ���ǿ��پ������ϴ�Խ���پ���)����,��֮������

����ֻ���ṩһ�����߲���,��������ר���ṩ���ֲ��Ե�ʵ�ַ�ʽ��

�źŲ�����(SigStrategy)

������ͨ��Strategy֮��,Backtrader���ṩһ��������źŲ����ࡣ�źŲ��Բ�����ддStrategy��,ֱ��ʹ��Indicator�������ź���������������,��Ҫ����һЩ�IJ���ʵ�֡��������ֲ���ʹ�õ���;����,����ʵ�ַ�ʽ�Ƚϵ�һ,û����ͨStrategy�����,����������Ҫ����ͨStrategy��ʵ�ָ��ֲ���,���Դ����Ͳ���ϸ�����,ֻ�������ʹ�á�

��һ���Ƕ����ź�ָ�ꡣ

�ź�ָ�궨��

�ź�ָ��Ҳ��һ��ָ��,ֱ�ӳ���Indicator������ָͨ�겻ͬ���Ǽ��ط�ʽ����ָͨ����Strategy��ͨ��addstrategy��������,�ź�ָ��ͨ��Cerebro��add_signal������ɡ�������鿴����3 Cerebro��������й���Signal���֡�

�����Ե�9����˫���߲���Ϊ��,������θ����SigStrategy��

class MyCrossSignal(bt.Indicator):

lines = ('MySignal',)

params = (

# ���پ�������

('fast', 10),

# ���پ�������

('slow', 30),

# ��Ҫʹ�õ��ƶ�ƽ��ָ��

('_movav', btind.MovAv.SMA)

)

def __init__(self):

sma_fast = self.p._movav(period=self.p.fast)

sma_slow = self.p._movav(period=self.p.slow)

self.lines.MySignal = btind.CrossOver(sma_fast, sma_slow)

������9.2����ϸ����,�ؼ�����������ᱣ���ź�ָ���ֵ��MySignal Line��,���Line���ź�ֵֻ��3��ȡֵ:1,0��-1.

��Backtrader��,�ź�ֵ�ĺ�������:

- ����0:������ͷ�ź�

- С��0:������ͷ�ź�

- ����0:�������źš�

�ڱ�����,���پ������ϴ�Խ���پ���,�ź�ָ��ֵΪ1,������ͷ(long)�źš����پ������´�Խ���پ���,�ź�ָ��ֵΪ-1,������ͷ(short)�źš�

�źż��ط���

�źŶ����֮��,ͨ��Cerebro�ĺ���add_signal(sigtype, sigcls, *sigargs, **sigkwargs)���ء�

���е�һ���������ź�����,�ڶ����������Ƕ�Ӧ���ź���(��������,����ʵ��,��Cerebro run������ʵ����)��������Ǵ��ݸ��ź���IJ���������ʾ������:

cerebro.add_signal(bt.SIGNAL_SHORT, MyCrossSignal,slow=30,fast=10)

�źż���֮��,Cerebro�����ʵ�����������ź����;�����δ�����ע��,����ʾ�������˲���,�������,����ʹ��ȱʡֵ��

ע��,Cerebro��,�źŴ������������õ��м�ί�С�

�ź�����

���ź�����ص�ʱ��,��Ҫָ���ź�������������ν�����������(���֡�ƽ��),��Backtrader��,��Ϊ�������������͵��ź�,����LONGSHORT,LONG,SHORT��LONGEXIT��SHORTEXIT,��Ӧ�Ĵ��붨��Ϊbt.SIGNAL_LONGSHORT��bt.SIGNAL_LONG��bt.SIGNAL_SHORT��bt.SIGNAL_LONGEXIT��bt.SIGNAL_SHORTEXIT��

�����ź�����

�����ź����Ͱ�������:

-

LONGSHORT:�����ź�������,�յ�����źŶ��Ὺ��,�յ���ͷ�ź�,��������յ���ͷ�ź�,�����յ�����仰�Ƚ���������,������ʵ����˵��������ʵ����,��2020��11��20��,2021��1��15��,2021��6��4�պ�2021��9��18���յ���ͷ�ź�,��2020��12��21�ա�2021��3��30�ա�2021��6��21�պ�9��27���յ���ͷ�źš�ϵͳί�е��ͽ�����Ϣ����:

2020-11-20, �ɽ� �ɽ��۸�: 129.86, �ɽ����: 129.86, Ӷ�� 0.13

2020-12-21, �����ɽ� �ɽ��۸�: 130.13, �ɽ����: 129.86, Ӷ�� 0.13

2020-12-21, �����ɽ� �ɽ��۸�: 130.13, �ɽ����: -130.13, Ӷ�� 0.13

2020-12-21, ��������, ��� 0.27, ������ 0.01

2021-01-15, �ɽ� �ɽ��۸�: 133.89, �ɽ����: -130.13, Ӷ�� 0.13

2021-01-15, �ɽ� �ɽ��۸�: 133.89, �ɽ����: 133.89, Ӷ�� 0.13

2021-01-15, ��������, ��� -3.76, ������ -4.02

2021-03-30, �����ɽ� �ɽ��۸�: 142.87, �ɽ����: 133.89, Ӷ�� 0.14

2021-03-30, �����ɽ� �ɽ��۸�: 142.87, �ɽ����: -142.87, Ӷ�� 0.14

2021-03-30, ��������, ��� 8.98, ������ 8.70

2021-06-04, �ɽ� �ɽ��۸�: 137.51, �ɽ����: -142.87, Ӷ�� 0.14

2021-06-04, �ɽ� �ɽ��۸�: 137.51, �ɽ����: 137.51, Ӷ�� 0.14

2021-06-04, ��������, ��� 5.36, ������ 5.08

2021-06-21, �����ɽ� �ɽ��۸�: 134.96, �ɽ����: 137.51, Ӷ�� 0.13

2021-06-21, �����ɽ� �ɽ��۸�: 134.96, �ɽ����: -134.96, Ӷ�� 0.13

2021-06-21, ��������, ��� -2.55, ������ -2.82

2021-09-08, �ɽ� �ɽ��۸�: 131.62, �ɽ����: -134.96, Ӷ�� 0.13

2021-09-08, �ɽ� �ɽ��۸�: 131.62, �ɽ����: 131.62, Ӷ�� 0.13

2021-09-08, ��������, ��� 3.34, ������ 3.07

2021-09-27, �����ɽ� �ɽ��۸�: 127.11, �ɽ����: 131.62, Ӷ�� 0.13

2021-09-27, �����ɽ� �ɽ��۸�: 127.11, �ɽ����: -127.11, Ӷ�� 0.13

2021-09-27, ��������, ��� -4.51, ������ -4.77

? ���ǿ��Կ���,11��20���յ���ͷ�ź�,������ͷ��λ��12��21���յ���ͷ�ź�,���������ͷ��λ,Ȼ������ͷ��λ��ͬ��1��15���յ���ͷ�ź�,����ƽ����ͷ��λ,Ȼ������ͷ��λ�����涼һ�����ܽ����:�����յ�����ź�,���Ὺ�֡�����֮ǰ,����гֲ�,��ƽ�֡�

- Long:�����ź�������,ֻ���յ���ͷ�źŲŻῪ��(�)����ôʲôʱ��ƽ����?

- �������LongExit���͵��ź�ʵ��(��������),��ô,��ʹ������ź�ʵ���Ŀ�ͷ�ź���ƽ�֡�

- �������Short���͵��ź�ʵ��(��������),��ô,��ʹ������ź�ʵ���Ŀ�ͷ�źŽ����ղ�֮ǰƽ�������ͷ��λ��

- �����û��,��ʹ�ñ��ź�ʵ���Ŀ�ͷ�ź�ƽ�֡�

? ͬ��,ʵ������:

2020-11-20, �ɽ� �ɽ��۸�: 129.86, �ɽ����: 129.86, Ӷ�� 0.13

2020-12-21, �����ɽ� �ɽ��۸�: 130.13, �ɽ����: 129.86, Ӷ�� 0.13

2020-12-21, ��������, ��� 0.27, ������ 0.01

2021-01-15, �ɽ� �ɽ��۸�: 133.89, �ɽ����: 133.89, Ӷ�� 0.13

2021-03-30, �����ɽ� �ɽ��۸�: 142.87, �ɽ����: 133.89, Ӷ�� 0.14

2021-03-30, ��������, ��� 8.98, ������ 8.70

2021-06-04, �ɽ� �ɽ��۸�: 137.51, �ɽ����: 137.51, Ӷ�� 0.14

2021-06-21, �����ɽ� �ɽ��۸�: 134.96, �ɽ����: 137.51, Ӷ�� 0.13

2021-06-21, ��������, ��� -2.55, ������ -2.82

2021-09-08, �ɽ� �ɽ��۸�: 131.62, �ɽ����: 131.62, Ӷ�� 0.13

2021-09-27, �����ɽ� �ɽ��۸�: 127.11, �ɽ����: 131.62, Ӷ�� 0.13

2021-09-27, ��������, ��� -4.51, ������ -4.77

���Կ���,ֻ�����յ���ͷ�źŲſ���,�յ���ͷ�ź�ƽ�֡�������Short��LongExit��û�ж��塣

- Short:�����ź�������,ֻ���յ���ͷ�źŲŻῪ��(�յ�)����ôʲôʱ��ƽ����?

- �������ShortExit���͵��ź�ʵ��(��������),��ô,��ʹ������ź�ʵ���Ķ�ͷ�ź���ƽ�֡�

- �������Long���͵��ź�ʵ��(ǰ������),��ô,��ʹ������ź�ʵ���Ķ�ͷ�źŽ������֮ǰƽ�������ͷ��λ��

- �����û��,��ʹ�ñ��ź�ʵ���Ķ�ͷ�ź�ƽ�֡�

? ͬ��,ʵ������:

2020-12-21, �����ɽ� �ɽ��۸�: 130.13, �ɽ����: -130.13, Ӷ�� 0.13

2021-01-15, �ɽ� �ɽ��۸�: 133.89, �ɽ����: -130.13, Ӷ�� 0.13

2021-01-15, ��������, ��� -3.76, ������ -4.02

2021-03-30, �����ɽ� �ɽ��۸�: 142.87, �ɽ����: -142.87, Ӷ�� 0.14

2021-06-04, �ɽ� �ɽ��۸�: 137.51, �ɽ����: -142.87, Ӷ�� 0.14

2021-06-04, ��������, ��� 5.36, ������ 5.08

2021-06-21, �����ɽ� �ɽ��۸�: 134.96, �ɽ����: -134.96, Ӷ�� 0.13

2021-09-08, �ɽ� �ɽ��۸�: 131.62, �ɽ����: -134.96, Ӷ�� 0.13

2021-09-08, ��������, ��� 3.34, ������ 3.07

2021-09-27, �����ɽ� �ɽ��۸�: 127.11, �ɽ����: -127.11, Ӷ�� 0.13

���Կ���,ֻ�����յ���ͷ�źŲſ���,�յ���ͷ�ź�ƽ�֡�������Long��ShortExit��û�ж��塣

����ʾ���гɽ��������е�����,���������������ȷ�ġ����Ⱥ���,רע�뿪��ƽ�ֲ�����

ƽ���ź�����

ƽ���ź�����ֻ����ƽ��,�����ź���Ϊ������ȼ���ƽ���ź�(�μ�ǰ��ƽ������),ƽ������ʹ������ź�:

- LONGEXIT: ���տ�ͷ�ź�ƽ����ͷ��λ��

- SHORTEXIT: ���ն�ͷ�ź�ƽ����ͷ��λ��

�ر�ע�����,���ϸ������͵��ź�ʵ������ͬʱ����,�ź���Ҳ���Բ�һ��,����LONGʹ��˫�����ź���,LONGEXITʹ�õ����߲����ź��ࡣ�����߲����ź���Ĵ���ʾ������:

class MySignal(bt.Indicator):

lines = ('signal',)

params = (('period', 30),)

def __init__(self):

self.lines.signal = self.data - bt.indicators.SMA(period=self.p.period)

�����������ݵ�close�۸�����ƶ�ƽ����,Ϊ��ͷ�źš�С��close�ƶ�ƽ��,Ϊ��ͷ�źš�����˵,����û��close��?�ƶ�ƽ��Ҳû�������ݰ�?����Ǽ�д,������μ�����2����ϸ˵����

���������Cerebro���������ź���:

cerebro.add_signal(bt.SIGNAL_LONG, MyCrossSignal,slow=30,fast=10)

cerebro.add_signal(bt.SIGNAL_LONGEXIT, MySignal,period=30)

�����Ļ�,�յ�˫���߶�ͷ�źŽ�����ͷ��λ,�յ������ߵĿ�ͷ�ź�ƽ�������ͷ��λ��

�ۻ��Ͳ��������Ĵ���

����������źŵ������,���ܻ�Ϸ�����ί�е�,�������:

�ۻ�:�����г�(�в�λ)�������,���ᷢ��Ӳ�ί�е���

����:������һ��ί�е�δ��ɵ������,���ᷢ���µ�ί�е���

ϵͳȱʡ������Dz������ۻ��Ͳ����ġ��������֧�����������,����ͨ������������ء�

cerebro.signal_accumulate(True) #Ҳ��������ΪFalse�ٴιر�

cerebro.signal_concurrency(True)# #Ҳ��������ΪFalse�ٴιر�

�Զ����źŲ�����

ǰ��˵��,ʹ���ź���(ʵ������һ�������ָ��)���Բ�����дStrategy�ࡣ������һ������,����˽�����������м����?����˵ǰ�����ί�е��Լ���������Ĵ�ӡ���Ķ�����?���ǿ����Զ��������,����������ص���Ϣ֪ͨ,����ʵ������:

class MyCustomSigStrategy(bt.SignalStrategy):

def log(self, txt, dt=None):

''' ���Լ�¼����'''

dt = dt or self.datas[0].datetime.date(0)

print('%s, %s' % (dt.isoformat(), txt))

def notify_order(self, order):

if order.status in [order.Submitted, order.Accepted]:

# �ύ�ͽ���ί�е������κδ���

return

# ������Ч,��¼��

if order.status in [order.Completed]:

if order.isbuy():

self.log(

'�ɽ� �ɽ��۸�: %.2f, �ɽ����: %.2f, Ӷ�� %.2f' %

(order.executed.price,

order.executed.value,

order.executed.comm))

self.buyprice = order.executed.price

self.buycomm = order.executed.comm

else: # Sell

self.log('�����ɽ� �ɽ��۸�: %.2f, �ɽ����: %.2f, Ӷ�� %.2f' %

(order.executed.price,

order.executed.value,

order.executed.comm))

self.bar_executed = len(self)

elif order.status in [order.Canceled, order.Margin, order.Rejected]:

self.log('ί�е�ȡ��/����/�ܾ�')

self.order = None

def notify_trade(self, trade):

if not trade.isclosed:

return

self.log('��������, ��� %.2f, ������ %.2f' %

(trade.pnl, trade.pnlcomm))

�����̳���SignalStrategy,����ͨ��strategy��һ��,����ͨ��notify_order/notify_trade���������Ϣ(�Ͼ�SignalStrategyҲ��Strategy������,�ְֻ��������)��next�Ͳ�����д��,��Ϊ��ز�����ͨ���źŴ����ġ�

�ܽ�

������ϸ������Strategy���Դ����,���ṩʹ����Strategy����ϸ������ͬʱ,���������źŲ������ʹ�÷����ͼ���,ͨ������,����Ӧ�ÿ������ֽ��в��Եı����ˡ�

����,Ϊ�˱�д�����ӵIJ���,������Ҫ����ϸ���˽�����ָ��,��һƪ����,���ǿ�ʼ����ָ����Ĵ����ʹ�ü��ɡ�