ФПТМ

вЛЁЂаДдкЧАУц

1:БОЮФжївЊЬжТлИъЕЧдіГЄФЃаЭЕФгХЛЏМАЯжЪЕвтвх;СэЭт,БОЮФЪЙгУpythonЪЕЯжФЃаЭВЂвдФГжЄШЏЮЊР§НјааЙРжЕ

2:БОЮФжївЊааЧщЪ§ОнЭЈЙ§Tushare(ID:444829)Н№ШкДѓЪ§ОнЦНЬЈНгПкЛёШЁ, ВПЗжВЦЮёжИБъ,РћТЪжИБъЭЈЙ§ХРГцЛёШЁ

3:БЪепЯЃЭћДюНЈГівЛЬзНЛвзЬхЯЕ,ддђЪЧжЛзіИЩЛѕЕФЗжЯэЁЃКѓајНЋИќаТИќЖрФЃПщ,ЕЋЙЄзїбЇЯАжЎгрЕФЯаЯОЪБМфгаЯо,ИќаТЫйЖШТ§ЛЙЧыСТНт

4:ЮФжаМйЩшгыЙлЕуЪЧЛљгкБЪепЖдФЃаЭМАЪ§ОнЕФвЛПзжЎМћ,ШєгаВЛЭЌМћНтЛЖгЫцЪБСєбдНЛСї

5:ФЃаЭЪЕЯжЛљгкpython3.8

ЖўЁЂдЕЦ№

? ? ? ? ЯШРДЖЮПЊГЁАз,БЪепШЯЮЊвЛаЉРэФюадЕФЖЋЮїМлжЕдЖГЌЙ§ДњТыКЭФЃаЭБОЩэ,ВЛЙ§ЖдГЄЦЊДѓТлВЛИааЫШЄЕФаЁЛяАщУЧПЩвджБНгЬјЙ§,ДгЕкШ§ВПЗжПЊЪМПД~

????????ИъЕЧдіГЄФЃаЭ(Gordon Growth Model, GGM) БЪепГЃЯЗГЦжЎЮЊИчИчУЧЁЃ?ИъЕЧдіГЄФЃаЭЦфЪЕЪЧЙЩЯЂЬљЯжФЃаЭ(DDM)ЕФвЛжжгХЛЏ,ЭЈЙ§МЦЫуЙЋЫОдЄЦкЮДРДжЇИЖИјЙЩЖЋЕФЙЩРћЯжжЕ,РДШЗЖЈЙЩЦБЕФФкдкМлжЕ,МДЪЧЙЩРћгРајСїШыЁЃGGMдкЩЯЪРМЭЮхЪЎФъДњБЛJohn Burr WilliamsЗЂВМГіРД,ЖјЫќЕФЕмЕмЁЊЁЊDDMдђдчдкЩЯЪРМЭШ§ЪЎФъЖШБЛЬсГіЁЃЪТЪЕЩЯ,ФЧИіЪБДњЖдЙЩЦБЕФРэФюБуЪЧТђШыВЂГжгавдзЌШЁЗжКьЁЃЯжШчНёНќАйФъЙ§ШЅ,етбљЕФРэФюдчБЛМБВЛПЩФЭЕФ"ааЮЊН№ШкбЇДѓЪІУЧ"ХзЦњ;гШЦфдкAЙЩ,ЪаГЁЩЯЕФЭЖзЪепЖрЮЊТђШыВЂГжгавдзЌШЁВюМлЁЃ

????????АЭЗЦЬиЫЕЙ§:ЁАШчЙћУЛгаГжгавЛжЇЙЩЦБЪЎФъЕФДђЫуОЭВЛвЊТђШыЁБЁЃРЯШЫМвЕФЕзЦјЦфЪЕПЩвдгУетбљЕФЙЋЪННтЪЭ:еОдкНёЬьПДЮДРДПЩвдЛёЕУЕФКУДІ,ШчЙћГЌЙ§НёЬьЫљИЖГіЕФЖдМлФЧБузЌСЫЁЃ

? ? ? ? дкБЪепблжаетЪЧБШбІЖЈкЬЕФУЈЛЙвЊИпЮЌЖШЕФДцдкЁЊЁЊетИіКазгРяУїЬьгаУЛгаУЈЁЃзїЮЊвЛИіЮЈЮяжївхЮоЩёТлеп,ЮвЩѕжСУЛгаФмСІжЊЕРЯждкКазгРяЪЧЗёгаУЈ,ИќхиТлЮДРДЙЩМлЪЧЖрЩй? ЪТЪЕЪЧаЁЕНаЁЩЂУЧЕФХжРвЛЪжЕФНЛвз,ДѓЕНЗжЮіЪІБЈИцРяЕФжНЩЯЬИБј(? Тђ!),жЛвЊВЛЪЧгаФмСІЛKЯпЕФЕФжїСІ,ЛђЪЧФкФЛЕФжЊ(lao)Чщ(shu)ШЫ(cang),ЮвУЧЖМдкЦДУќЕФв§ШыЮДРДКЏЪ§ЁЃ

????????ЪВУД?АЭЗЦЬи?ЫћРЯШЫМввВв§ШыСЫ,ВЛШЛ20ФъвпЧщГЕзКНПеЙЩвЛГГдкАыЩНбќ?

?

????????(БОЮФжЛТлЛљБОУц,РЯВјЪІЧыВЛвЊгыЮвТлЕР)З№Эггабд:ЁАвЛЧагаЮЊЗЈ,НдД§дЕЖјЦ№ЁБЁЃЪРМфЕФНсЙћЖМЪЧвђИїжжвђдЕЖјГЩ,МДЮЊдЕЦ№ЁЃЙЩМлКЭЙЩРћврЪЧШчДЫ,БЪепШЯЮЊДѓПЩВЛБиЪгЮДРДКЏЪ§ШчКщЫЎУЭЪо,ЕЋЦфаХКХЦЏвЦЪЧвЛЖЈашвЊПМТЧЕФ,ЮвУЧЫљФмзіЕФОЭЪЧМгЩЯЯоЖЈЬѕМў,Р§ШчИјЮввЛжЛАыЭИУїЕФКазгЛђЪЧвЛИЫГг,ФЧУДПЩвдЭЈЙ§ЙлВьКазгЛђЪЧГЦжиСПМфНгжЊЕРКазгРяЪЧВЛЪЧгаУЈЁЃ

? ? ? ? ?ЪТЪЕЧщПіШДдЖБШбІЖЈкЬЕФУЈРДЕУИДдг:ЪзЯШЫќеОдкПеМфЮЌЖШ(НёЬьЛсВЛЛсгаУЈ);ЖдвЛИіЦѓвЕРДЫЕ,ФПЧАЫљДІаавЕ,ВЦЮёЫЎЦН,ЙмРэВужЪСПЕШЕШХаЖЯЦѓвЕ(Казг)ЛсВЛЛсДѓИХТЪВњЩњГжајЕФРћШѓ(УЈ)ЁЃЦфДЮЪЧеОдкЪБМфЮЌЖШ(УїЬьЛсВЛЛсгаУЈ)ЕМжТИїжжаХКХВњЩњЕФЦЏвЦ,етЪЧЭДЕуЫљдк,ЙЩРћЪЧЗёФмгРајСїШы?ЦѓвЕФмЗёвдФПЧАзДПігРајОгЊ?ЭтВПКкЬьЖьЪТМў,ЭтВПГхЛїet al. ЭђЪТНдПЩЮНЁАдЕЦ№ЁБ ЁЃ

? ? ? ? ЕкЖўжжЧщПіНЯЮЊИДдг,ГігкФкШнЙцЛЎПМТЧ,БЪепЯыдкКѓајФЃПщжабАЧѓИќКУЕФНтЗЈЁЃ

? ? ? ? ЕквЛжжЧщПіНЯЮЊМђЕЅ,ЕЋгЩгкN-holding period ЬЋЙ§ПСПЬ,ЖдШЈвцЙЄОпРДЫЕФбвдЪЕЯжЁЃБОЮФОЭДгЯрЖдЯжЪЕвЛаЉЕФGGMЧаШыЁЃ

Ш§ЁЂУшЛцвЛИіЯжЪЕжаЕФРэЯыЪРНч

? ? ? ? ЯШЮЊаТЪРНчЕМШыБивЊЕФФЃПщ

import pandas as pd

import tushare as ts

from sklearn.linear_model import LinearRegression

import matplotlib.pyplot as plt

import seaborn as sns? ? ? ??

? ? ? ? ЮЊСЫЧѓГіЙЩМлБиаыЯШЧѓГі:

? ? ? ? ЮЊБЃжЄФЃаЭгааЇад,НЈвщВЩгУ10ФъЕФЪ§Он,5ФъвВПЩЁЃНгЯТРДвдФГЪаГЁжИЪ§, МАФГжЄШЏзд2011Фъ1дТ1ШеЦ№,жС2021Фъ9дТ7ШеЫљгаНЛвзШеЪ§ОнЮЊР§НјаабнЪО(ЮЊБмУтМіЙЩЯгвЩОЭВЛеЙЪООпЬхДњТыСЫ,ЯТУцЯрЙиаХЯЂвВЖМЛсвўШЅ)ЁЃвдЯТНсЙћОљЪЧЭЈЙ§row dataМЦЫуЕУЕН,здМКМЦЫуИїжжжИБъЕФзюДѓЕФКУДІОЭЪЧНЋвЛЧаЮЪЬтПЩПи,ЧвПЩвдНјааКмЧПЕФИіадЛЏДІРэЁЃ

1:дЄЦкЪевцТЪr

? ? ? ? r ЕФЧѓЗЈгаКмЖр,етРяЭЈЙ§CAPMЪЕЯж,МД

?

? ? ? ? ЯШРДИіПЩАЎЕФУдФуХРГцЛёШЁзюаТЕФЙњеЎРћТЪзіЮЊЮоЗчЯеЪевцТЪrf,ШчЙћЯгТщЗГвВПЩвдзіКУФЃаЭжБНгЕМШыОпЬхЪ§жЕЁЃtableДцЕФЪЧЙњеЎЪевцТЪБэ,Ш§ФъЕНЪЎФъЖМга,етРяШЁШ§ИідТЖЬЦкЙњеЎЪевцТЪзіЮЊЮоЗчЯеЪевцТЪ,МДtable.loc[1,2]ЁЃ

def risk_free(Date): ## Date: year-month-day

url = "https://yield.chinabond.com.cn/cbweb-cbrc-web/cbrc/historyQuery?startDate=" +

Date+ "&endDate=" + Date+ "&gjqx=0&qxId=ycqx&locale=cn_ZH&mark=1 "

content = pd.read_html(url)

table = content[1]

print('Risk_free rate(Short term (3 month) T-Bill):', table.loc[1, 2], "%")

return table.loc[1, 2]? ? ? ? НгзХЪЧЪаГЁЛиБЈМАУєИаЯЕЪ§beta?

????????етРяв§ШывЛПюЗЧГЃЗНБуЕФЪ§ОнЛёШЁФЃПщtushare,ЭЈЙ§МђНрЕФЪ§ОнНгПкПЩвдЛёШЁИїРрН№ШкЪ§Он,ЪЁШЅДѓАбаДХРГцЕФЪБМфЁЃЭЈЙ§етИіСДНгTushareДѓЪ§ОнЩчЧјзЂВсГЩЙІКѓМДПЩЭЈЙ§здМКЕФtokenБуНнЕїгУЪ§Он,ОпЬхПЩВЮПМTushareЕФММЪѕЮФЕЕЁЃ

? ? ? ? жЛашвЊЖдpro.dailyДЋШыжЄШЏДњТыМАЦ№жЙШеЦкМДПЩЛёШЁЫљгаШеЯпМЖБ№Ъ§Он,ВЂШчЗЈХкжЦЛёШЁЪаГЁжИЪ§Ъ§ОнЁЃ

def date_input(token, cp, mk, start, end):

pro = ts.pro_api(token)

cp = pro.daily(ts_code=cp, start_date=start, end_date=end) #companyЪ§Он

mk = pro.index_daily(ts_code=mk, start_date=start, end_date=end) #marketЪ§Он

beta = beta_value(cp, mk) # МЦЫуbeat

Mr = mean_value(mk) # МЦЫуЪаГЁЛиБЈТЪ? ? ? ? ЪЙгУsklearnЖдШеЛиБЈНјааФтКЯ,етРяЖдУЛгаЪ§ОнЕФЭЃХЦНЛвзШеНјааЬоГ§вдБЃжЄжИЪ§гыИіЙЩЪ§ОнЪЧГЩЖдГіЯжЁЃ

def beta_value(cp, mk):

for i in mk['trade_date'].values:

if i not in cp['trade_date'].values:

# Match the market data-set with securities, some securities may halt

mk = mk[~mk['trade_date'].isin([i])] # ЬоГ§ИіЙЩЭЃХЦШе

return_cp = cp ["pct_chg"]

return_mk = mk ["pct_chg"]

return_cp = return_cp.reshape(-1, 1)

return_cp = return_cp[::-1]

return_mk = return_mk.reshape(-1, 1)

return_mk = return_mk[::-1]

Mod = LinearRegression()

Mod.fit(return_mk, return_cp) # ВЩгУЯпадЛиЙщЖдЪаГЁМАИіЙЩЪ§ОнНјааФтКЯ

beta = Mod.coef_[0][0] # МЦЫуГіЯрЙиЯЕЪ§,МДІТ

print("Beta is", beta)

# print("R_squareЪЧ", Model.score(return_mk, return_cp))

return beta????????МЦЫуЕУИУжЄШЏ

????????МШШЛЕУЕНСЫЪЎЖрФъЕФЪ§Он,ЪжбїЫГБуПДЯТжааФЧїЪЦМАЗжВМзДПіЪЧЪВУДбљЕФ

def dis_function(cp, mk):

m, s = pd.Series(mk["pct_chg"]), pd.Series(cp["pct_chg"])

print("market mean:",mk["pct_chg"].mean(),"market median:",mk["pct_chg"].median())

print("security mean", cp["pct_chg"].mean(), "security median:",cp["pct_chg"].median())

print("market skewness:",m.skew(),"market kurtosis:",m.kurt())

print("security skewness:",s.skew(),"security kurtosis:",s.kurt())

dataset = pd.DataFrame({"market": mk["pct_chg"].values, "security":

cp["pct_chg"].values})

sns.jointplot(x= "security", y = "market", data = dataset, kind = "reg")

plt.show()????????ПЩЕУ:?

? ? ? ? НќЫЦЪЧИіе§ЬЌ,ЙигкЗжВМБЪепЛсдкКѓајЕФЮФеТжагУЕН,етРяНізїеЙЪОЁЃ

????????НгзХАбжИЪ§ЕФШееЧЕјЗљОљжЕМЦЫуГіРДВЂФъЛЏДІРэ:

def mean_value(mk):

mean = mk['pct_chg'].mean()

mean_yield = ((1 + mean / 100) ** 365 - 1) * 100

print("Average return of the Market(Suggest 10 years):", mean_yield, "%")

return mean_yieldМЦЫуЕУ

????????жСДЫ,ЮвУЧБуЕУЕНСЫЫљгаМЦЫуЛиБЈТЪ r ЕФвЊМў,ЕїгУжЎЧАЕФФЃПщВЂМЦЫуrЮЊ:

rf = float(risk_free()) # Calculate risk free rate

beta_Mr = data_input(company, market, start, end)

beta = beta_Mr[0] # Beat value

Mr = beta_Mr[1]

expt_r = rf + beta * (Mr - rf)МЦЫуПЩЕУE(r): 5.1745 %

2:ЯТвЛЦкЙЩРћгыдіГЄТЪg

????????ЕквЛИіУджЎаХбіРДСЫ:ЯждкУЛгаЗжКь,ШчКЮжЊЕРЯТвЛЦкЙЩРћ?НсКЯдіГЄТЪgРДПДДѓИХгаМИжжНтЗЈ:

????????1):ЙЋЪНЗЈ

? ? ? ? ЭЈЙ§ROE*(1-Payout Ratio)ЧѓГідіГЄТЪg,етИідіГЄТЪМДЪЧМйЩшЙЋЫОЕФРћШѓТЪВЛБф,гЏРћаЇТЪВЛБф,ВЦЮёеўВпВЛБфЕФЧщПіЯТ,ПЩвдЪЕЯжЕФдіГЄТЪЁЃгкЪЧдйЪЙгУЕБЦкЙЩРћГЫвдетИідіГЄТЪвдМЦЫуГіЯТвЛЦкЙЩРћ?ЁЃ

? ? ? ? 2):РњЪЗЪ§ОнЗЈ

? ? ? ? ЭЈЙ§Й§ШЅЭЦЮДРД,МЦЫуЙ§ШЅвЛЖЮЪБМфФкЕФЙЩРћФъЛЏдіГЄТЪ,дйгУЕБЦкЙЩРћГЫвдетИідіГЄТЪвдМЦЫуГіЯТЦкЙЩРћ

? ? ? ? 3):ПфЯТКЃПкЗЈ

? ? ? ? гЩвдЩЯСНжжЗНЪНМЦЫуГіgЁЃИљОнЗжЮіЪІСщ(pou)Ує(gai)ЕФжАвЕХаЖЯЖдМЦЫуЕФgНјааЕїећВЂЯђЭЖзЪепПфЯТКЃПкЁЃ

? ? ? ? ШчЙћНсКЯФкФЛЯћЯЂЛђЪЧзВДѓдЫе§КУВТжа,ЮвУЧПЩвдЕУЕНЕкЫФжжНтЗЈ:

? ? ? ? 4):ЪВУДЖМВЛИЩ,жБНгАбвбжЊЕФЯТвЛЦкЙЩРћЗХШыЙЋЪНЁЃ

????????ПЩвдПДЕНвдЩЯШ§жжЗНЪНЖМгУЕНСЫдіГЄТЪgЕФИХФю,КѓУцЛсдйЖдgНјааЬжТл,НгЯТРДЯШвдЙЋЪНЗЈЮЊР§НјааМЦЫуЁЃ

????????ЪзЯШРДИіОЋжТЕФХРГцДгаТРЫЩЯЛёШЁРњЪЗЙЩРћаХЯЂ:

def craw_dividend(company): #start, end,

url = "http://vip.stock.finance.sina.com.cn/corp/go.php/vISSUE_ShareBonus/stockid/" \

+ str(company.split(".")[0]) + ".phtml"

table = pd.read_html(url, attrs={"id": "sharebonus_1"}, header=[2])

div_inform = pd.DataFrame(table[0][::-1])? ? ? ? printГіБэИёвЛПД,ЪВЁЃЁЃЪВУД!вЛФъОЙШЛЗжКУМИДЮКьЙЋЫОКЭВЛЗжКьЕФЬњЙЋМІ?ДІРэвЛЯТБэИё,ВЛЗжКьЮЊ0,ЗжКьЖрДЮЕФЧѓЦфКЯМЦЪ§зіЮЊИУФъЙЩРћЁЃ

# НгЩЯвЛИіДњТыПщ

year = []

div = []

div_hist = div_inform["ХЩЯЂ(ЫАЧА)(дЊ)"]

for i in div_inform["ЙЋИцШеЦк"]:

row = div_inform[(div_inform["ЙЋИцШеЦк"] == i)].index.tolist()

div.append(float(div_hist[row].values))

year.append(i.split("-")[0])

dataset = {"year": year, "dividend": div}

div_table = pd.DataFrame(data=dataset) # жЛАќКЌЗжКьаХЯЂКЭФъЗнЕФБэИё

rows_list = []

for i in div_table["year"]:

index = div_table[(div_table["year"] == i)].index.tolist()

rows_list.append(div_table[(div_table["year"] == i)].index.tolist()) if index not in

rows_list else next

for rows in rows_list:

if len(rows) == 1:

continue

else:

total_div = 0

for row in range(1, len(rows)):

total_div = total_div + div_table["dividend"][rows[row]]

div_table.drop(rows[row], inplace=True)

div_table.loc[rows[0], "dividend"] = total_div + div_table["dividend"][rows[0]]

div_table.reset_index(drop=None, inplace=True)

print(div_table)

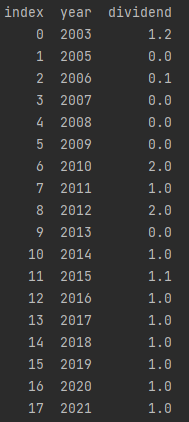

return div_table, div_inform ## divd_inform has all div. information,div_table only hasЁОyearЁПand ЁОdivЁП? ? ? ? етРяСєСЫИіПкзгАбdiv_inform вВШЁСЫГіРД,ЗНБувдКѓаДГЬађПЩвджБНгЕїгУЁЃ

? ? ? ? ЕУЕНdiv_tableШчЯТ:

?????????ИааЫШЄЕФаЁЛяАщПЩвдЭЈЙ§РњЪЗЪ§ОнЗЈМЦЫуЭЦГіЯТвЛЦкЙЩРћ,етРяВЩгУЙЋЪНЗЈжЛШЁГіЕБЦкЙЩРћЁЃ

3:гРајдіГЄТЪg

????????ЭЈЙ§ROE*(1-Payout Ratio)ЧѓГідіГЄТЪg

? ? ? ? МЬајвЛИіДРУШЕФУдФуХРГцЛёШЁROE

def craw_roe(company):

url

="http://money.finance.sina.com.cn/corp/go.php/vFD_FinancialGuideLine/stockid/"+str(company.split(".")[0])+"/ctrl/2019/displaytype/4.phtml"

ratio = pd.read_html(url, attrs={"id":"BalanceSheetNewTable0"})

return ratio? ? ? ? НгзХЭЈЙ§TushareНгПкЛёШЁЯрЙиВЦЮёжИБъвдМЦЫуg:

def tus_growth(ts_code,period):

global growth

period_beg = str(int(period) -1) +"1231"

period = period+"1231"

ratio_end = pro.query('fina_indicator', ts_code=ts_code , period=period)

gl_table= pro.income(ts_code=ts_code, period=period, fields='ts_code,n_income', report_type=1)

ratio_beg = pro.query('fina_indicator', ts_code=ts_code , period=period_beg)

roe = float(ratio_end["roe"][0]) # ROE

re_beg =float(ratio_beg["retained_earnings"][0]) # Retain earning at the beg of period

re_end= float(ratio_end["retained_earnings"][0]) # Retain earning at the end of period

n_income = float(gl_table["n_income"][0]) # Net income

growth = roe *(1-(re_end-re_beg)/ n_income)

print("Growth rate of",ts_code,"is",growth,"%","with ROE:",roe, " net income:",n_income," at the period "

"end of", str(period)[:4])

return growth?МЦЫуЕУ:

????????НсКЯжЎЧАЙЩРћРњЪЗзДПі,1.3%ЕФдіЫйвВПЩвдРэНтЁЃЁЃПЩвдЪгЮЊМИКѕУЛгадіЫйЁЃОЛРћШѓКЭКѓУцЕФШеЦкетаЉаХЯЂОЭВЛеЙЪОСЫЁЃ

? ? ? ? НгЯТРД,ЭђЪТОпБИжЛЧЗЖЋЗч!

?4:ФкдкМлжЕМЦЫу

? ? ? ? ?ЕїгУжЎЧАЕФФЃПщ,ДЋШыЪаГЁДњТы,жЄШЏДњТы,Ц№жЙШеЦк,ЙЩРћМЦЫуШеЦк,ДѓЙІИцГЩ!

if __name__ == '__main__':

market = input('Market Code') # 000001.SH

company = input('Security Code') # 600522.SH

start = input('Start Date(Dealing Day)')

end = input('End Date(Dealing Day)')

#Clac risk free , beta & E(r)

rf = float(risk_free()) # Calculate risk free rate

beta_Mr = data_input(company, market, start, end)

beta = beta_Mr[0] # Beat value

Mr = beta_Mr[1]

expt_r = rf + beta * (Mr - rf)

print("Output", company, "E(r):", expt_r, "%")

# calc dividend at beginning

div_table = craw_dividend(company)[0]

div_date = input("Input a complete financial period (year) for dividend")

div_date = str(div_date[:4])

row = div_table[(div_table["year"] == div_date)].index.tolist()

div_value = div_table.iloc[int(row[0])]["dividend"]

print("The dividend for {0}".format(div_date),"is:", div_value)

# calc g

div_date= int(div_date)-1 ## still need adjustment

tus_growth(company, str(div_date))

# Formular(Golden growth model)

price = div_value*(1+(growth/100)) / ((expt_r - (growth))/100)

print("The intrinsic value of", company,"is", price)? ? ? ЫФЁЂФЃаЭНсЙћ? ? ? ??

????????ИУжЄШЏФЃаЭНсЙћЮЊ:

????????БЪепЖдИУНсЙћЦФЮЊТњвт,БЪепРћгУЯрЖдЙРжЕЗЈМЦЫувВгазХЯрЫЦЕФМлжЕЁЃВЛЙмФЃаЭЪЧВЛЪЧеце§ЙРМЦЕНСЫетжЛУїЬьКазгРябІЖЈкЬЕФУЈ,дкБЪепаФРявбОГЩЙІСЫЁЃ

ЮхЁЂаДдкКѓУц

? ? ? ? ГЬађПЩвдИіадЛЏВщПД,ЕЋвВПЩвдХњСПХм,АбInputЕФаХЯЂБфГЩСаБэБуРћМДПЩАбДѓAЫФЧЇМвЙЋЫОЭГЭГпЃвЛБщЁЃ

? ? ? ? ЙигкРэЯыЙњ:БЪепЫљгУЙЋЫОЪЧОЙ§ЬєбЁЕФ,ЛЛОфЛАЫЕжЛгаЗћКЯЬѕМўЕФЙЋЫОВХФмгыЮвЕФЪРНчЦѕКЯЁЃетЛљгквдЯТМИЕуЬѕМўЛђМйЩш:

????????1):ИУЙЋЫОдіГЄТЪМЋЕЭ,вђДЫЙЩРћелЯжЪБgЕФЭўСІЖдФЃаЭУЛгаЪВУДгАЯь;ЕЋЖдгквЛаЉИпЗжКь,ИпROEЕФЙЋЫОРДЫЕ,ИУФЃаЭЛђУцСйЪЇаЇ;2):ФЃаЭНсЙћЪЧИУЙЋЫОдкБЪепблжаЕФМлжЕ,ИУЙЋЫООгЊЛљБОУцЮШЖЈ,ЧвЮДРДГЄЦкгРајОгЊ,БЪепвВНјааГЄЦкЭЖзЪ;3):етМвЙЋЫОгазуЙЛЖрЕФЪ§Он(жСЩйНќЪЎФъ)ЙЉМЦЫу,ЖдгквЛаЉЩЯЪаЪБМфНЯЖЬЕФЙЋЫО,ФЃаЭгааЇадЛђНЋДѓДђелПл;

? ? ? ? ЮвЕФЪРНчвВВЂЗЧвЊвЛГЩВЛБфЕФЁЃЯжЪЕЧщПіЪЧаэЖрЙЋЫОЗжКьЖМЪЧВЛЮШЖЈЛђГЪЯжжмЦкадВЈЖЏ,етбљПЩвдНЋЙ§ШЅМИФъЕФЙЩРћОљжЕЪгЮЊНјааМЦЫуЁЃдіГЄТЪgвВВЂЗЧгРајЧвЙЬЖЈ,ЖрНзЖЮелЯж,ВЩгУИќБЃЪиЕФЗНЪНелЯжЖМПЩвдЙРМЦГівЛИіЧјМф,етИіЧјМфЯТЯоНЋЪЧБЃЪижЕ,ЩЯЯпНЋЪЧдЄОЏжЕЁЃ

? ? ? ? зюКѓ,БЪепШЯЮЊОіЖЈвЛИіЙЋЫОЙЩМлИпЖШЕФЪЧЪажЕЖјВЂЗЧЦфФкдкМлжЕ,ФкдкМлжЕжЛФмОіЖЈвЛИіОљжЕЛиЙщЪБЕФжаЪр,вдФкдкМлжЕНјааНЛвзЪЧВЛвЛЖЈЛЎЫуЕФЁЃ?