���ʲ�����

�����ʲ�����֮�ա��Ľ���

����������һֱ�ǽ���ѧ����Ӱ�����������������CAPMģ��,ֻ������ϵͳ�Է���,��Ϊ��ƱԤ��������ֻ���г���������йء�ֱ��1972��,Jensen,Black��Scholes�Դ�ͳ����ѧ��������˲�ͬ�Ŀ���,��Ϊ��ϵͳ�Է������Ʊ�������Ǵ���һ������ع�ϵ,���״���������ʲ����ʵĸ��Merton���ӹ���ĽǶ�������������֮��Ĺ�ϵ,��ΪͶ�����ϵͳ���պͷ�ϵͳ���ն�Ҫ�����һ���ķ��ղ���,����һ����Ҳ����ҹ㷺�ؽ������Ͽɡ�

һ������,���Ƕ���Ϊ����������Ӧ���������,������Խ��,������Խ�ߡ�����2006��,Ang����ȴ�ó��˲�һ���Ľ���,���ǽ���Fama-French������ģ��ȴ�������ʲ�������Ԥ��������֮��Ĺ�ϵ��Ϊ����ع�ϵ��Ŀǰ��δ�й��ϵ����ۿ��Խ�����������,��������˾��ҵ�����,����һ����Ҳ����Ϊ�����ʲ�����֮�ա���

���ʲ����ʵĶ�������

�����ʲ����ʵĶ�������,������Fama-French������ģ�ͽ��м���

(�й�������ģ�͵Ľ����������֮ǰ��������������,�����ǿɼ���ĩ����)

����,ͨ��������ģ��,�õ�ÿ�յIJв�,����

Ȼ��,����в�IJ�����,�����²в������Ե����ܽ���������

�����͵õ�������Ҫ�����ʲ������ˡ�

Python����

Pythonʵ�ֵĹ�����,����ֻ��Ҫʹ��pandas��statsmodels.formula.api�������������:

import pandas as pd

import statsmodels.formula.api as smf

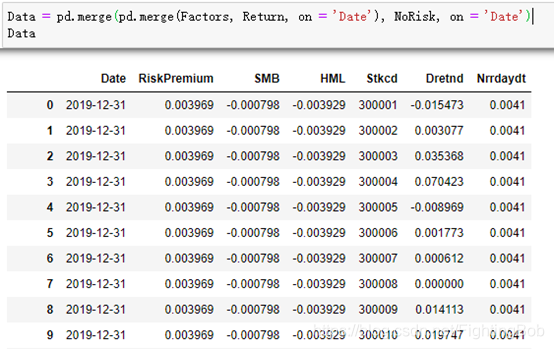

����,��ȡ����,�Ҵ���˼���ݿ���,�����˴�ҵ����2015-2019�����й�Ʊÿ�������ʡ������������Լ���ҵ��ÿ�յ�������:

Factors = pd.read_excel("F:\\���ں�\\ͼ���ز�\\���ʲ�����\\Data.xlsx", sheetname = 0, header = 0)

Return = pd.read_excel("F:\\���ں�\\ͼ���ز�\\���ʲ�����\\Data.xlsx", sheetname = 1, header = 0)

NoRisk = pd.read_excel("F:\\���ں�\\ͼ���ز�\\���ʲ�����\\Data.xlsx", sheetname = 2, header = 0)

Ϊ�˺���ɸѡ���ڷ���,������Ҫ�������ڡ�������������Ϊ������:

Factors['Date'] = pd.to_datetime(Factors['Date'])

Return['Date'] = pd.to_datetime(Return['Date'])

NoRisk['Date'] = pd.to_datetime(NoRisk['Date'])

ͨ��pd.merge()�����ݽ��кϲ�:

Data = pd.merge(pd.merge(Factors, Return, on = 'Date'), NoRisk, on = 'Date')

����˵��:

pd.merge(left, right, how=��inner��, on=None, left_on=None, right_on=None,

left_index=False, right_index=False, sort=True,

suffixes=(��_x��, ��_y��), copy=True, indicator=False,

validate=None)

1��left: ƴ�ӵ����DataFrame����

2��right: ƴ�ӵ��Ҳ�DataFrame����

3��on: Ҫ������л������������ơ� �����������Ҳ�DataFrame�������ҵ��� ���δ������left_index��right_indexΪFalse,��DataFrame�е��еĽ��������ƶ�Ϊ���Ӽ���

4��left_on:���DataFrame�е��л����������������� ����������,����������,Ҳ�����dz��ȵ���DataFrame���ȵ����顣

5��right_on: ���DataFrame�е��л����������������� ����������,����������,Ҳ�����dz��ȵ���DataFrame���ȵ����顣

6��left_index: ���ΪTrue,��ʹ�����DataFrame�е�����(�б�ǩ)��Ϊ�����Ӽ��� ���ھ���MultiIndex(�ֲ�)��DataFrame,�������������Ҳ�DataFrame�е����Ӽ�����ƥ�䡣

7��right_index: ��left_index�������ơ�

8��how: One of ��left��, ��right��, ��outer��, ��inner��. Ĭ��inner��inner��ȡ����,outerȡ����������left:[��A��,��B��,��C��];right[��'A,��C��,��D��];innerȡ�����Ļ�,left�г��ֵ�A���right�г��ֵ���һ��A����ƥ��ƴ��,���û����B,��right��û��ƥ�䵽,��ᶪʧ��'outer��ȡ����,���ֵ�A�����һһƥ��,û��ͬʱ���ֵĻὫȱʧ�IJ�������ȱʧֵ��

9��sort: ���ֵ�˳��ͨ�����Ӽ��Խ��DataFrame�������� Ĭ��ΪTrue,����ΪFalse���ںܶ����������������ܡ�

10��suffixes: �����ص��е��ַ�����Ԫ�顣 Ĭ��Ϊ(��x��,�� y��)��

11��copy: ʼ�մӴ��ݵ�DataFrame����������(Ĭ��ΪTrue),��ʹ����Ҫ�ؽ�����Ҳ����ˡ�

12��indicator: ��һ�����ӵ���Ϊ_merge�����DataFrame,���а����й�ÿ��Դ����Ϣ�� _merge�Ƿ�������,���Ҷ�����ϲ����������ڡ���DataFrame�еĹ۲�ֵ,ȡ��ֵΪleft_only,������ϲ����������ڡ��ҡ�DataFrame�еĹ۲�ֵΪright_only,��������������ж��ҵ��۲��ĺϲ���,��Ϊleft_only��

Ȼ�����������ȡ��ݺ��·�:

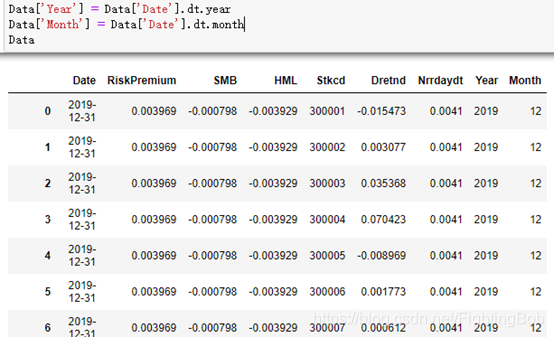

Data[��Year��] = Data[��Date��].dt.year

Data[��Month��] = Data[��Date��].dt.month

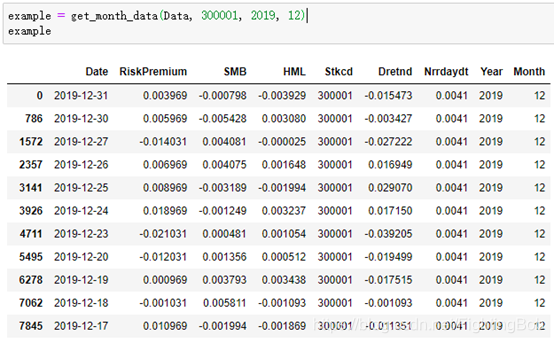

���Ǵ���һ������,������ȡijֻ��Ʊij���µ�����:

def get_month_data(data, code, year, month):

month_data = data[(data.Stkcd == code) & (data.Year == year) & (data.Month == month)]

return month_data

������,���Ǽ���һ��300001��ֻ��Ʊ��2019��12�·ݵ����ʲ����ʡ�

����,���ǻ����ֻ��Ʊ���µ�����:

example = get_month_data(Data, 300001, 2019, 12)

ͳ�Ƶ��½���������:

N = len(example)

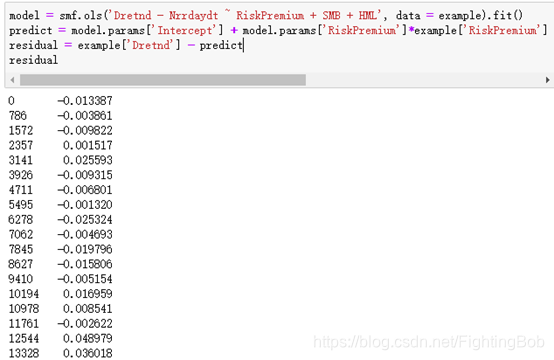

�����ع�ģ��,������в�:

model = smf.ols('Dretnd - Nrrdaydt ~ RiskPremium + SMB + HML', data = example).fit()

predict = model.params['Intercept'] + model.params['RiskPremium']*example['RiskPremium'] + model.params['SMB']*example['SMB'] + model.params['HML']*example['HML']

residual = example['Dretnd'] �C predict

����,����ó����ʲ�����:

IV = residual.std(ddof=1) * N

����˵��:

pd.std(ddof = 1)

�ú�����pandas�����ı�����㷽��,Ĭ�ϰ�����ƫ���ƽ��м���,��ddof = 1,��n-ddof��

���,���ǿ�����ѭ�������б�������,������һ��DataFrame���д���͵���: