1 补充知识

1.1 相关函数

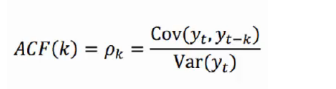

自相关函数ACF(autocorrelation function)

自相关函数ACF描述的是时间序列观测值与其过去的观测值之间的线性相关性。计算公式如下:

其中k代表滞后期数,如果k=2,则代表yt和yt-2

其中k代表滞后期数,如果k=2,则代表yt和yt-2

偏自相关函数PACF(partial autocorrelation function)

偏自相关函数PACF描述的是在给定中间观测值的条件下,时间序列观测值预期过去的观测值之间的线性相关性。

举个简单的例子,假设k=3,那么我们描述的是yt和yt-3之间的相关性,但是这个相关性还受到yt-1和yt-2的影响。PACF剔除了这个影响,而ACF包含这个影响。

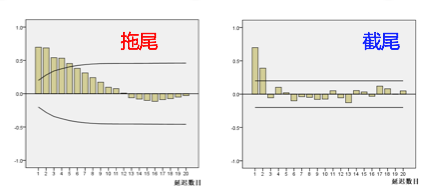

1.2 截尾和拖尾

拖尾指序列以指数率单调递减或震荡衰减,而截尾指序列从某个时点变得非常小:

出现以下情况,通常视为(偏)自相关系数d阶截尾:

1)在最初的d阶明显大于2倍标准差范围

2)之后几乎95%的(偏)自相关系数都落在2倍标准差范围以内

3)且由非零自相关系数衰减为在零附近小值波动的过程非常突然

出现以下情况,通常视为(偏)自相关系数拖尾:

1)如果有超过5%的样本(偏)自相关系数都落入2倍标准差范围之外

2)或者是由显著非0的(偏)自相关系数衰减为小值波动的过程比较缓慢或非常连续。

1.3 时间序列差分

时间序列差分的目的是将非平稳序列转化为平稳序列。

2 ARIMA模型原理

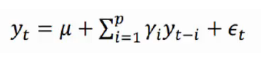

2.1p阶自回归模型(AR)

自回归模型描述当前值与历史值之间的关系(即分析数据内部相关关系的方法),用变量自身的历史时间数据对自身进行预测。

自回归模型首先需要确定一个阶数p,表示用几期的历史值来预测当前值。p阶自回归模型AR(p)的公式定义为:

上式中yt是当前值,u是常数项,p是阶数 γi是自相关系数,?t是干扰误差。

自回归模型有很多的限制:

1、自回归模型是用自身的数据进行预测;

2、时间序列数据必须具有平稳性;

3、自回归只适用于预测与自身前期相关的现象;

2.2 q阶移动平均模型 (MA)

移动平均模型关注的是自回归模型中的误差项的累加 ,q阶自回归模型MA(q)的公式定义如下:

移动平均法能有效地消除预测中的随机波动。

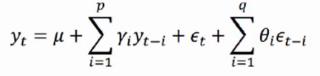

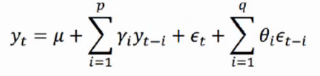

2.3 自回归移动平均模型( ARMA)

如果预测的未来时间序列不仅与过去时刻对应的时间序列相关,还与过去时刻对应的扰动存在一定的相关关系,于是自回归模型AR和移动平均模型MA模型相结合,我们就得到了自回归移动平均模型ARMA(p,q),计算公式如下:

由于MA模型一定是平稳的,所以ARMA模型的平稳性完全取决于AR模型的平稳性。

2.4 差分自回归移动平均模型(ARIMA)

将自回归模型、移动平均模型和差分法结合,我们就得到了差分自回归移动平均模型ARIMA(p,d,q),其中d是需要对数据进行差分的阶数。任何非平稳序列通过差分就可以转化为平稳序列,从而使用ARMA进行模型拟合。

3 ARMIA模型的建立与Python实现

ARIMA模型的建立主要可分为三部分,即预处理,模型拟合和预测。

预处理

3.1 获取时间序列

数据集为风速序列,我们取其中1000个测量值作为原始序列。

"""原始序列检验"""

sale=pd.read_csv('shanghai.csv',index_col='Timestamp')

train_sale=sale[:1000]

# test_sale=sale[-100:10]

# print(sale.info())

# #绘制原始序列

plt.figure(figsize=(10,5))

train_sale.plot()

plt.show()

##自相关性检验

plot_acf(train_sale,lags=80).show()

3.2 平稳性检验

【ADF检验】

的全称是Augmented Dickey-Fuller test,它是Dickey-Fuller(DF)检验的扩展。DF检验只能应用于一阶AR模型的情况。当序列为高阶时,存在滞后相关性,于是可以使用更适用的ADF检验。具体可见

时间序列学习(4):平稳性检验(单位根检验、ADF检验)

在python中,一般用

from statsmodels.tsa.stattools import adfuller

adfuller(prices.close)

结果如下:

(-1.932446672214747, # t-检验值;

0.3169544458085871, #P-Value 滞后阶数(lags)

9,

465,

{'1%': -3.4444914328761977, #样本数 1%,5%,10%的边界值

'5%': -2.8677756786103683,

'10%': -2.570091378194011},

4819.095453869604) #最大信息准则(参数中autolag需不为None)

对于ADF,一般有两种判别方法:

1 t-检验值大于某个临界值,那么在这个临界值以内序列的不平稳性比较显著;

2 p-Value大于某个临界值的百分位(即1%,5%,10%),那么序列的不平稳性比较显著。

在这里,我们判断p-value小于5%为稳定。

#平稳性检验:判断p是否小于0.05;是则为平稳序列

print('原始序列的ADF检验结果为:',ADF(train_sale.Price)) #p=0.24 显著大于0.05故不平稳序列

原始序列的ADF检验结果为: (-1.991162087283564, 0.29046161027915296, 0, 999, {'1%': -3.4369127451400474, '5%': -2.864437475834273, '10%': -2.568312754566378}, 9979.084487404141)

于是,我们认为原始时间序列不稳定,需要对其进行差分计算。

【差分运算】

对于非平稳序列,通过差分运算使其转化为平稳序列。

"""一阶差分序列检验"""

d1_sale=train_sale.diff(periods=1, axis=0).dropna() #dropna删除NaN

#时序图

plt.figure(figsize=(10,5))

d1_sale.plot()

plt.show()

#自相关图

plot_acf(d1_sale,lags=20).show()

#解读:有短期相关性,但趋向于零。

#平稳性检验

print('原始序列一阶差分的ADF检验结果为:',ADF(d1_sale.Price))

#解读:P值小于显著性水平α(0.05),拒绝原假设(非平稳序列),说明一阶差分序列是平稳序列。

原始序列一阶差分的ADF检验结果为: (-32.38094077090129, 0.0, 0, 998, {'1%': -3.4369193380671, '5%': -2.864440383452517, '10%': -2.56831430323573}, 9973.154155945356)

经过差分运算后,得到平稳序列。

3.3 白噪声检验

**#白噪声检验

print('一阶差分序列的白噪声检验结果为:',acorr_ljungbox(d1_sale,lags=1))#返回统计量、P值

#解读:p值小于0.05,拒绝原假设(纯随机序列),说明一阶差分序列是非白噪声。**

一阶差分序列的白噪声检验结果为: lb_stat lb_pvalue

1 0.660875 0.416251

至此,获得平稳非白噪声序列。将该序列放入ARMA模型中获得预测模型。

模型拟合

3.4 模型定阶

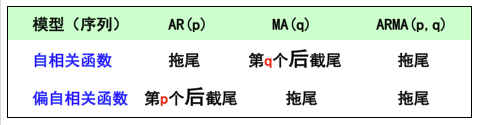

模型的定阶主要有2种方法:相关图(ACF和PACF)和信息准则函数(AIC和BIC)。

【相关图】

根据前面所说判定截尾和拖尾的准则,p,q的确定基于如下的规则:

"""定阶"""

##1 人工识图

d1_sale=train_sale.diff(periods=1, axis=0).dropna()

#自相关图

plot_acf(d1_sale,lags=34).show()

#解读:有短期相关性,但趋向于零。

#偏自相关图

plot_pacf(d1_sale,lags=20).show()

#偏自相关图

plot_pacf(d1_sale,lags=34).show()

#解读:自相关图,1阶截尾;偏自相关图,拖尾。则ARIMA(p,d,q)=ARIMA(0,1,1)

【信息准则函数】

通过拖尾和截尾对模型进行定阶的方法,往往具有很强的主观性。回想我们之前在参数预估的时候往往是怎么做的,不就是损失和正则项的加权么?我们这里能不能结合最终的预测误差来确定p,q的阶数呢?在相同的预测误差情况下,根据奥斯卡姆剃刀准则,模型越小是越好的。那么,平衡预测误差和参数个数,我们可以根据信息准则函数法,来确定模型的阶数。预测误差通常用平方误差即残差平方和来表示。

常用的信息准则函数法有下面几种:

AIC准则

AIC准则全称为全称是最小化信息量准则(Akaike Information Criterion),计算公式如下:

AIC = =2 *(模型参数的个数)-2ln(模型的极大似然函数)

BIC准则

AIC准则存在一定的不足之处。当样本容量很大时,在AIC准则中拟合误差提供的信息就要受到样本容量的放大,而参数个数的惩罚因子却和样本容量没关系(一直是2),因此当样本容量很大时,使用AIC准则选择的模型不收敛与真实模型,它通常比真实模型所含的未知参数个数要多。BIC(Bayesian InformationCriterion)贝叶斯信息准则弥补了AIC的不足,计算公式如下:

BIC = ln(n) * (模型中参数的个数) - 2ln(模型的极大似然函数值),n是样本容量

##2参数调优:BIC

pmax=int(len(d1_sale)/600) #一般阶数不超过length/10

qmax=int(len(d1_sale)/600) #一般阶数不超过length/10

bic_matrix=[]

for p in range(pmax+1):

tmp=[]

for q in range(qmax+1):

try:

tmp.append(ARIMA(train_sale,order=(p,1,q)).fit().bic)

print("times", "p", p, "q", q)

except:

tmp.append(None)

bic_matrix.append(tmp)

bic_matrix=pd.DataFrame(bic_matrix)

fig,ax=plt.subplots(figsize=(10,8))

ax=sns.heatmap(bic_matrix,

mask=bic_matrix.isnull(),

ax=ax,

annot=True,

fmt='.2f')

ax.set_title('Bic')

bic_matrix.stack()

p,q=bic_matrix.stack().idxmin() #最小值的索引

print('用BIC方法得到最优的p值是%d,q值是%d'%(p,q))

##3 参数调优:AIC

pmax=int(len(d1_sale)/1200)

qmax=int(len(d1_sale)/1200)

aic_matrix=[]

for p in range(pmax+1):

tmp=[]

for q in range(qmax+1):

try:

tmp.append(ARIMA(train_sale,order=(p,1,q)).fit().aic)

print("times", "p", p, "q", q)

except:

tmp.append(None)

aic_matrix.append(tmp)

aic_matrix=pd.DataFrame(aic_matrix)

p,q=aic_matrix.stack().idxmin() #最小值的索引

print('用AIC方法得到最优的p值是%d,q值是%d'%(p,q))

3.5 模型检验

建立模型后,需要对擦查序列进行检验。若残差序列为白噪声序列,则说明时间序列中的有用信息已经被提取完毕,剩下的全是随机扰动,是无法预测和使用的。

"""建模及预测"""

model=ARIMA(sale,order=(3,1,3)).fit()

##残差检验

resid=model.resid

##1

#自相关图

plot_acf(resid,lags=35).show()

#解读:有短期相关性,但趋向于零。

#偏自相关图

plot_pacf(resid,lags=20).show()

#偏自相关图

plot_pacf(resid,lags=35).show()

#2 qq图

qqplot(resid, line='q', fit=True).show()

#3 DW检验

print('D-W检验的结果为:',sm.stats.durbin_watson(resid.values))

#解读:不存在一阶自相关

#4 LB检验

print('残差序列的白噪声检验结果为:',acorr_ljungbox(resid,lags=1))#返回统计量、P值

#解读:残差是白噪声 p>0.05

# confint,qstat,pvalues = sm.tsa.acf(resid.values, qstat=True)

3.6 预测

###预测

print('未来6小时的预测:')

forecastdata=model.forecast(6) #预测、标准差、置信区间

# forecastdata=forecastdata[:]

# forecast=pd.Series(np.array(forecastdata),index=pd.date_range('2019/02/28',periods=70,freq='D'))

# forecast=forecast.to_frame()

# forecast2=forecast.reindex(columns=["Price"])

forecast=pd.DataFrame(np.array(forecastdata),index=pd.date_range('1994/11/22',periods=6,freq='D'),columns=["Price"])

data=pd.concat((train_sale,forecast),axis=0)

# data.columns=['历史值','未来预测值']

print(data)

plt.figure(figsize=(10,6))

# data.plot()

plt.plot(np.array(train_sale),)

plt.show()

4 完整源码

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import seaborn as sns

from statsmodels.graphics.tsaplots import plot_acf,plot_pacf #自相关图、偏自相关图

from statsmodels.tsa.stattools import adfuller as ADF #平稳性检验

from statsmodels.stats.diagnostic import acorr_ljungbox #白噪声检验

import statsmodels.api as sm #D-W检验,一阶自相关检验

from statsmodels.graphics.api import qqplot #画QQ图,检验一组数据是否服从正态分布

from statsmodels.tsa.arima.model import ARIMA

"""原始序列检验"""

sale=pd.read_csv('shanghai.csv',index_col='Timestamp')

train_sale=sale[:1000]

# test_sale=sale[-100:10]

# print(sale.info())

# #绘制原始序列

plt.figure(figsize=(10,5))

train_sale.plot()

plt.show()

# ##自相关性检验

# plot_acf(train_sale,lags=80).show()

# #平稳性检验:判断p是否小于0.05;是则为平稳序列

# print('原始序列的ADF检验结果为:',ADF(train_sale.Price)) #p=0.24 显著大于0.05故不平稳序列

"""一阶差分序列检验"""

d1_sale=train_sale.diff(periods=1, axis=0).dropna() #dropna删除NaN

#时序图

plt.figure(figsize=(10,5))

d1_sale.plot()

plt.show()

#自相关图

plot_acf(d1_sale,lags=20).show()

#解读:有短期相关性,但趋向于零。

#平稳性检验

print('原始序列一阶差分的ADF检验结果为:',ADF(d1_sale.Price))

#解读:P值小于显著性水平α(0.05),拒绝原假设(非平稳序列),说明一阶差分序列是平稳序列。

#白噪声检验

print('一阶差分序列的白噪声检验结果为:',acorr_ljungbox(d1_sale,lags=1))#返回统计量、P值

#解读:p值小于0.05,拒绝原假设(纯随机序列),说明一阶差分序列是非白噪声。

# """定阶"""

# ##1 人工识图

# d1_sale=train_sale.diff(periods=1, axis=0).dropna()

# #自相关图

# plot_acf(d1_sale,lags=34).show()

# #解读:有短期相关性,但趋向于零。

# #偏自相关图

# plot_pacf(d1_sale,lags=20).show()

# #偏自相关图

# plot_pacf(d1_sale,lags=34).show()

#解读:自相关图,1阶截尾;偏自相关图,拖尾。则ARIMA(p,d,q)=ARIMA(0,1,1)

# ##2参数调优:BIC

# pmax=int(len(d1_sale)/10) #一般阶数不超过length/10

# qmax=int(len(d1_sale)/10) #一般阶数不超过length/10

# bic_matrix=[]

# for p in range(pmax+1):

# tmp=[]

# for q in range(qmax+1):

# try:

# tmp.append(ARIMA(sale,order=(p,1,q)).fit().bic)

# print("times", "p", p, "q", q)

# except:

# tmp.append(None)

# bic_matrix.append(tmp)

#

# bic_matrix=pd.DataFrame(bic_matrix)

# fig,ax=plt.subplots(figsize=(10,8))

# ax=sns.heatmap(bic_matrix,

# mask=bic_matrix.isnull(),

# ax=ax,

# annot=True,

# fmt='.2f')

# ax.set_title('Bic')

# bic_matrix.stack()

# p,q=bic_matrix.stack().idxmin() #最小值的索引

# print('用BIC方法得到最优的p值是%d,q值是%d'%(p,q))

##3 参数调优:AIC

pmax=int(len(d1_sale)/200)

qmax=int(len(d1_sale)/200)

aic_matrix=[]

for p in range(pmax+1):

tmp=[]

for q in range(qmax+1):

try:

tmp.append(ARIMA(sale,order=(p,1,q)).fit().aic)

print("times", "p", p, "q", q)

except:

tmp.append(None)

aic_matrix.append(tmp)

aic_matrix=pd.DataFrame(aic_matrix)

p,q=aic_matrix.stack().idxmin() #最小值的索引

print('用AIC方法得到最优的p值是%d,q值是%d'%(p,q))

##测试

# data=pd.DataFrame([1,2,1,2])

# sale_arima=sale.iloc[:,[0]]

# model=ARIMA(sale,order=(0,0,1)).fit().aic

"""建模及预测"""

model=ARIMA(train_sale,order=(3,1,3)).fit()

##残差检验

resid=model.resid

##1

#自相关图

plot_acf(resid,lags=35).show()

#解读:有短期相关性,但趋向于零。

#偏自相关图

plot_pacf(resid,lags=20).show()

#偏自相关图

plot_pacf(resid,lags=35).show()

#2 qq图

qqplot(resid, line='q', fit=True).show()

#3 DW检验

print('D-W检验的结果为:',sm.stats.durbin_watson(resid.values))

#解读:不存在一阶自相关

#4 LB检验

print('残差序列的白噪声检验结果为:',acorr_ljungbox(resid,lags=1))#返回统计量、P值

#解读:残差是白噪声 p>0.05

# confint,qstat,pvalues = sm.tsa.acf(resid.values, qstat=True)

###预测

print('未来6小时的预测:')

forecastdata=model.forecast(6) #预测、标准差、置信区间

# forecastdata=forecastdata[:]

# forecast=pd.Series(np.array(forecastdata),index=pd.date_range('2019/02/28',periods=70,freq='D'))

# forecast=forecast.to_frame()

# forecast2=forecast.reindex(columns=["Price"])

forecast=pd.DataFrame(np.array(forecastdata),index=pd.date_range('1994/11/22',periods=6,freq='D'),columns=["Price"])

data=pd.concat((train_sale,forecast),axis=0)

# data.columns=['历史值','未来预测值']

print(data)

plt.figure(figsize=(10,6))

# data.plot()

plt.plot(np.array(train_sale),)

plt.show()

#

# ###

# # test_sale_plot=test_sale.iloc[:,[0]].values.T

# plt.figure(figsize=(16,10))

# forecast.plot()

# # test_sale.plot(color="red")

# # plt.plot(test_sale_plot)

# plt.show()