����Ŀ¼

ǰ��

���˹������ǹ���������У�������ѧԺ�Ĵ��ı�����,Ҳ������Ͷ�ʵij�ѧ�ߡ���Ϊ����ѧУ����������ǰ����ͬ�鼫��,ȱ����ҵ��Ľ���,�ںܳ�һ��ʱ��,���˹�һֱ��Ϊ��������MACD�ȼ���ָ��Ļ�������һЩ�ſ��DLģ����Ԥ��(��Ϊ���ںܶ������鼮���ǡ�Python�����+����ָ��+����ѧϰ��)��

����û�з�������,�����ھ����൱һ��ʱ��Ľ��Ǻ�������,��ʼ��������ҵ���˱ȽϷ��Ͽ۵�����ȫ�����ʶ�����ǿ�������������ϵ�в��͵Ĵ���,���Լ���ѧϰ�ܽᡢ��������,�Ժ���Ҫ��ͬ�齻����

��Ϊ���������;�������,������������������覴������©,��ӭ����ָ����

�������������Ĺ�������Ȥ,��ӭ��ϵ��:cai_jinhang@foxmail.com

ϵ������

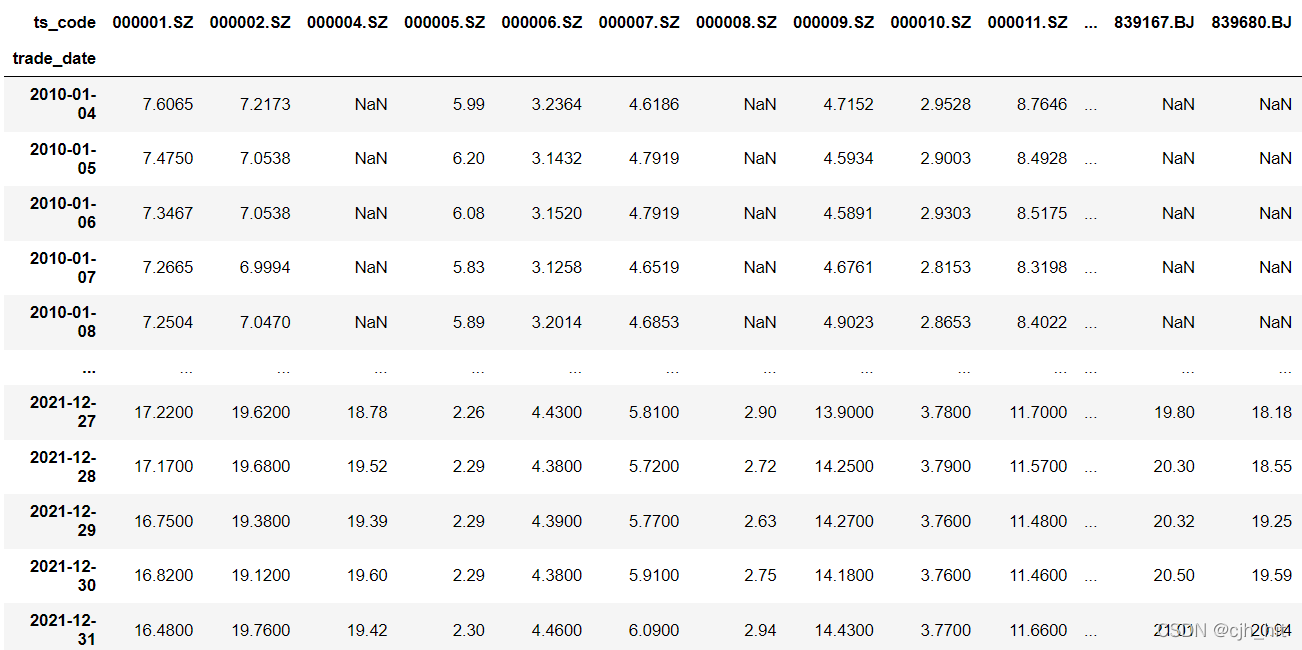

����������Ͷ�ʷ�����֮������ѡ��ϵ�����µĵ�һƪ,����������(����Tushare)�͵����Ӽ���ģ�顣

ʸ����ѡ�ɻز����

��ʾ:������̫��,�ɽ�Ϻ���Ĵ�������

Ҫ��1:���ݸ�ʽ

�����ݴ������ض���DataFrame��ʽ:(di,ii)��ʽ,��columnsΪ��Ʊ���롢indexΪ����,valueΪ����(�����̼ۡ��ɽ������������ӵ�),ÿһ��ָ���ǵ�����һ��df��

��Ҳ�����������ݶ�ҪDataFrame,һЩֻ��һά������ʹ��Series����,���ض�ָ�����������С�

����ͼ,��10�굽21��A�ɸ�Ȩ���close���ݡ�

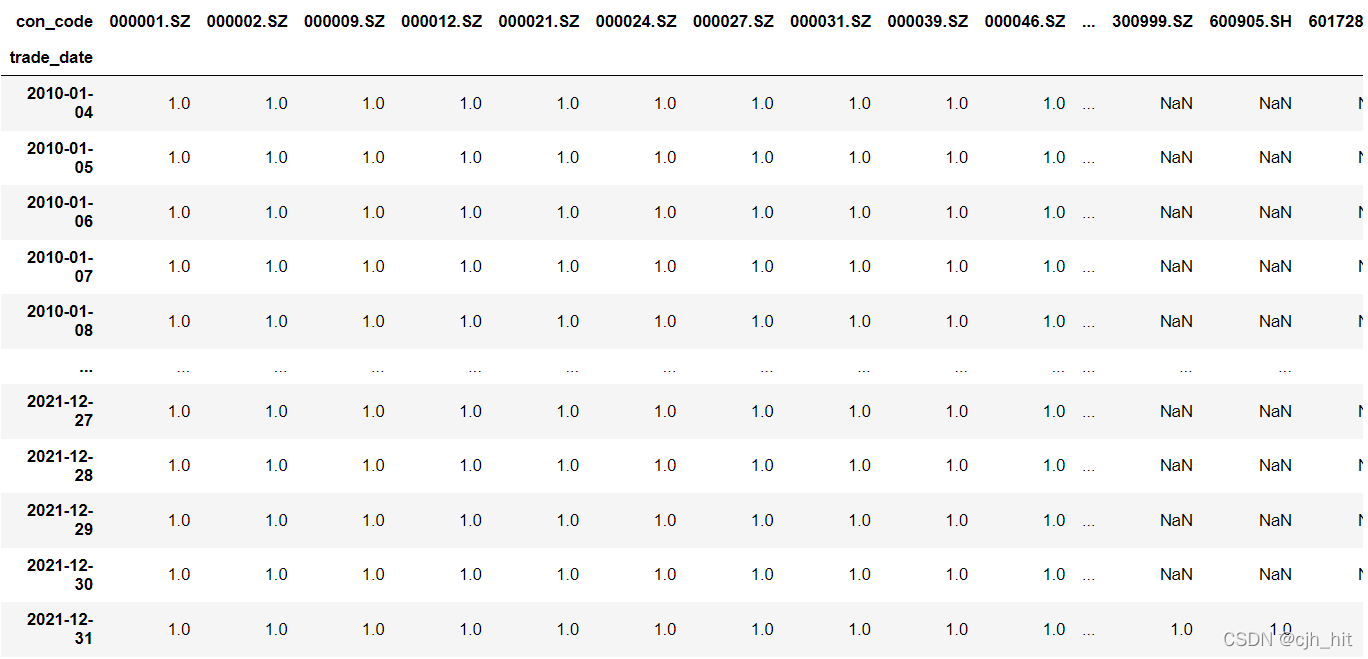

Ҫ��2:��Ʊ��

��Ʊ��һ��ȡ����ָ���ijɷֹɾ���(���������,�绦��300+��֤500),һ������Ϊuniv_a\univ_data��univ_a������ֻ�����ڻ���ʷ�������Ǹ�ָ���ɷֹɵĹ�Ʊ���롣

univ_a[stk_code][trade_date]=1����Ʊstk_code��trade_date��һ���Ǹ�ָ���ijɷֹɡ�����univ_a[stk_code][trade_date]=NaN

����һ���ڼ�������ʱ����ȫ����A������,����ѡ�ɻز�ʱ�ٿ��ǹ�Ʊ�ء�����Ϊ:

factor_df = factor_df.reindex_like(univ_a)*univ_a

����factor_dfΪ�������ݡ�reindex_like��factor_df���С�����univ_aͳһ��

����300�Ĺ�Ʊ������ʾ��

Ҫ��3:��ST�ɡ�ͣ�̹ɡ��ǵ�ͣ����

�������ST_valid,ST_valid[stk_code][trade_date]==1��stk_code��trade_date��һ�첻��ST��,ͨ����ST��ɸѡ,������NaN

�������suspend_valid��limit_valid,ͬST��

forbid_days = suspend_valid*limit_valid ֻ�й�Ʊ�ڵ���ͬʱͨ������ɸѡ,����ֵ��Ϊ1

����������ʱ,ֻ��Ҫ����λ����*forbid_days,û��ͨ��ɸѡ�Ĺ�Ʊ�����ݾͳ���NaN

Ҫ��4: ��λ����

step1:���������,���ձ���ɸѡ��Ʊ,�ٽ��в�λȨ�ع�һ��,�õ���ʼ��λpos_1

step2:�����ǵ�������,��������Ƶ�ʵ���,���Ǹ�20�������յ��֡�

pos_2 = pos_1.reindex(pos_1.index[::20]).fillna(0).reindex(pos_1.index).ffill()

����ȡ�����յIJ�λ,�����������ڵIJ�λ������Ϊnan,��ffill().

������һ��fillna(0),��Ϊ���������չ֮ǰfillna,����ܻ���� ijһ��һֻ��Ʊ��ѡ��,������ֻ��Ʊ�IJ�λԭ����Ӧ����NaN,������ffill֮��ȴ���̳��������λ��

step3:���ǵ����ղ��ɽ���Ʊ(��to_final_position)

������һ��Ҫǿ��,�����ǵ���factor_dfת���ɲ�λpos_dfʱ,��Ҫshift(1).��Ϊfactor�ǵ������̺�;�����˵����֮ǰ�����ݼ����,���������緢���ں�һ�������ա�

Ҫ��5:�ز�

�����õIJ�λfin_pos.shift(1)*rtn_df�ٺ�����;��Dz�λ��������,����rtn_df�ǹ�Ʊ�������.

shift()��ԭ����:rtn_df�ǵ������̼�(���̼�)����ǰһ������̼�(���̼�),�������ǵ����ǰһ���µĵ�,�������dzԲ����µ���һ���rtn��

������

���˳��Ի���tushare(��Ҫ����)��ȡ�о�����Ҫ�ij�������(���Ʊ�������ݡ�ָ���ɷֹ����ݡ�st�ɡ��ǵ�ͣ��)��������ǰ����ʾ��(di,ii)��ʽ��

���������ء��洢����ȡ��صĴ������¡�

��tushare�ĽӿڶԵ�ȡƵ�ʡ����ε�ȡ�����������ơ���������,��û�жԴ��������ȫ���Ż�,�ʲ��ִ���Ƚφ���,����Ч�ʵ͡�

��,��Ϊ���ַ���ʹ���˶���̲�������,������jupyter notebook�Ƚ���ʽ����������,����pycharm��IDE��ִ��main()������

������������Ҫ�������ࡣ

�������ص�DataDownloader,��tushare�ӿڻ�ȡ���ݲ��������ض���ʽ��

���ݸ��´洢��DataWriter,����DataDownloader���������ء����¡��洢�����ء�

���ݶ�ȡ��DataReader,��ȡ���ݡ�

import tushare as ts

import numpy as np

import pandas as pd

from multiprocessing import Manager, Pool

import datetime

import os

import pickle

import warnings

warnings.filterwarnings('ignore')

ts.set_token('')

pro = ts.pro_api(timeout=5)

global dataBase

curPath = os.path.abspath(os.path.dirname(__file__))

rootPath = curPath[:curPath.find("�����ӿ��\\")+len("�����ӿ��\\")]

dataBase = rootPath+'\\data\\'

def read_pickle(path):

with open(path, 'rb') as handle:

return pickle.load(handle)

def update_pickle(text, path):

with open(path, 'wb') as handle:

pickle.dump(text, handle)

class DataDownloader:

def __init__(self,start_date='20100101',end_date = None):

self.start_date = start_date

self.end_date = end_date

self.trade_dates = self.get_trade_dates()

self.stk_codes = self.get_stks()

#self.template_df = pd.DataFrame(index=self.trade_dates,columns=self.stk_codes)

def get_trade_dates(self,start_date = None,end_date = None):

if start_date == None:

start_date = self.start_date

end_date = datetime.datetime.now().strftime('%Y%m%d') if end_date == None else self.end_date

df = pro.trade_cal(exchange='SSE', start_date=start_date,end_date=end_date)

df[df['is_open']==1]['cal_date'].drop_duplicates()

return df[df['is_open']==1]['cal_date'].to_list()

def get_stks(self):

stk_set = set()

for list_status in ['L','D','P']:

stk_set |= set(pro.stock_basic(list_status=list_status,fileds='ts_code')['ts_code'].to_list())

return sorted(list(stk_set))

def get_IdxWeight(self,idx_code):

'''

ָ���ɷֹ�

'''

start_date = pd.to_datetime(self.trade_dates[0]) - datetime.timedelta(days=32)

start_date = start_date.strftime('%Y%m%d')

trade_dates = self.get_trade_dates(start_date)

df_ls = []

while start_date < trade_dates[-1]:

end_date = pd.to_datetime(start_date) + datetime.timedelta(days=32)

end_date = end_date.strftime('%Y%m%d')

raw_df = pro.index_weight(index_code=idx_code, start_date=start_date,end_date=end_date)

df_ls.append(raw_df.pivot(index = 'trade_date',columns = 'con_code',values='weight'))

start_date = end_date

res_df = pd.concat(df_ls)

res_df = res_df[~res_df.index.duplicated(keep='first')]

res_df = res_df.reindex(trade_dates)

res_df = res_df.ffill().reindex(self.trade_dates)

return res_df.sort_index()

def get_ST_valid(self):

'''

ST��

'''

res_df = pd.DataFrame(index=self.trade_dates,columns=self.stk_codes).fillna(1)

df = pro.namechange(fields='ts_code,name,start_date,end_date')

df = df[df.name.str.contains('ST')]

for i in range(df.shape[0]):

ts_code = df.iloc[i,0]

if ts_code not in self.stk_codes:

continue

s_date = df.iloc[i, 2]

e_date = df.iloc[i, 3]

if e_date == None:

res_df[ts_code].loc[s_date:]=np.nan

else:

res_df[ts_code].loc[s_date:e_date]=np.nan

return res_df.sort_index()

def get_suspend_oneDate(self,trade_date,m_ls):

'''

tushare�Ľӿ�һ������5000������,�������ȡ���ò��м��١�

'''

try:

df = pro.suspend_d(suspend_type='S',trade_date=trade_date)

m_ls.append([trade_date,df])

except:

df = pro.suspend_d(suspend_type='S',trade_date=trade_date)

m_ls.append([trade_date,df])

def get_suspend_valid(self):

'''

ͣ�ƹ�

'''

res_df = pd.DataFrame(index=self.trade_dates,columns=self.stk_codes).fillna(1)

m_ls = Manager().list()

pools = Pool(4)

for date in self.trade_dates:

pools.apply_async(self.get_suspend_oneDate,

args=(date,m_ls)

)

pools.close()

pools.join()

m_ls = list(m_ls)

for date,df in m_ls:

print(date,df)

res_df.loc[date,df['ts_code'].to_list()] = np.nan

return res_df.sort_index()

def get_limit_oneDate(self,trade_date,m_ls):

'''

tushare�Ľӿ�һ������5000������,�������ȡ���ò��м��١�

'''

try:

df = pro.limit_list(trade_date=trade_date)

m_ls.append([trade_date,df])

except:

df = pro.suspend_d(trade_date=trade_date)

m_ls.append([trade_date,df])

def get_limit_valid(self):

'''

ͣ�ƹ�

'''

res_df = pd.DataFrame(index=self.trade_dates,columns=self.stk_codes).fillna(1)

m_ls = Manager().list()

pools = Pool(3)

for date in self.trade_dates:

pools.apply_async(self.get_limit_oneDate,

args=(date,m_ls)

)

pools.close()

pools.join()

m_ls = list(m_ls)

for date,df in m_ls:

res_df.loc[date,df['ts_code'].to_list()]=np.nan

return res_df.sort_index()

def get_dailyMkt_oneStock(self,ts_code,m_ls):

'''

ǰ��Ȩ����������

��Ϊtushare���ظ�Ȩ����ӿ�һ��ֻ�ܻ�ȡһֻ��Ʊ

����ʹ�ö���в���

'''

try:

#ż������Ϊ������������ʧ��,������������

df = ts.pro_bar(ts_code=ts_code, adj='qfq', start_date=self.start_date,end_date=self.end_date)

m_ls.append(df)

except:

df = ts.pro_bar(ts_code=ts_code, adj='qfq', start_date=self.start_date,end_date=self.end_date)

m_ls.append(df)

def get_dailyMkt_mulP(self):

m_ls = Manager().list()

pools = Pool(3)#��̫����з���Ƶ������

for ts_code in self.stk_codes:

pools.apply_async(self.get_dailyMkt_oneStock,

args=(ts_code,m_ls))

pools.close()

pools.join()

m_ls = list(m_ls)

raw_df = pd.concat(m_ls)

res_dict = {}

for data_name in ['open','close','high','low','vol','amount']:

res_df = raw_df.pivot(index='trade_date',columns='ts_code',values=data_name)

res_dict[data_name] = res_df.sort_index()

return res_dict

class DataWriter:

@staticmethod

def commonFunc(data_path,getFunc,cover,*args,**kwds):

if not os.path.exists(data_path) or cover:

t1 = datetime.datetime.now()

print(f'--------{data_path},��һ�����ظ�����,���ܺ�ʱ�ϳ�')

newData_df = eval(f'DataDownloader().{getFunc}(*args,**kwds)')

newData_df.to_pickle(data_path)

t2 = datetime.datetime.now()

print(f'--------�������,��ʱ{t2-t1}')

else:

savedData_df = pd.read_pickle(data_path)

savedLastDate = savedData_df.index[-1]

print(f'---------{data_path}�ϴθ�����{savedLastDate},���ڸ��������½�����')

lastData_df = eval(f'DataDownloader(savedLastDate).{getFunc}(*args,**kwds)')

newData_df = pd.concat([savedData_df,lastData_df]).sort_index()

newData_df = newData_df[~newData_df.index.duplicated(keep='first')]

newData_df.to_pickle(data_path)

print(f'---------�Ѹ�������������{newData_df.index[-1]}')

newData_df.index = pd.to_datetime(newData_df.index)

return newData_df

@staticmethod

def update_IdxWeight(stk_code,cover=False):

data_path = dataBase+f'daily/idx_cons/{stk_code}.pkl'

return DataWriter.commonFunc(data_path,'get_IdxWeight',cover,stk_code)

@staticmethod

def update_ST_valid(cover=False):

data_path = dataBase+f'daily/valid/ST_valid.pkl'

return DataWriter.commonFunc(data_path,'get_ST_valid',cover)

@staticmethod

def update_suspend_valid(cover=False):

data_path = dataBase+'daily/valid/suspend_valid.pkl'

return DataWriter.commonFunc(data_path,'get_suspend_valid',cover)

@staticmethod

def update_limit_valid(cover=False):

data_path = dataBase+'daily/valid/limit_valid.pkl'

return DataWriter.commonFunc(data_path,'get_limit_valid',cover)

@staticmethod

def update_dailyMkt(cover=False):

'''

��Ҫ��֤�Ѵ洢��ochlv���ݵ�����һ��

'''

if not os.path.exists(dataBase+f'daily/mkt/open.pkl') or cover:

print(f'--------Mkt,��һ�����ظ�����,���ܺ�ʱ�ϳ�')

res_dict = DataDownloader().get_dailyMkt_mulP()

for data_name,df in res_dict.items():

data_path = dataBase+f'daily/mkt//{data_name}.pkl'

df.to_pickle(data_path)

else:

savedData_df = pd.read_pickle(dataBase+f'daily/mkt/open.pkl')

savedLastDate = savedData_df.index[-1]

print(f'---------Mkt,�ϴθ�����{savedLastDate},���ڸ��������½�����')

res_dict = DataDownloader(savedLastDate).get_dailyMkt_mulP()

new_df = pd.DataFrame()

for data_name,last_df in res_dict.items():

data_path = dataBase+f'daily/mkt//{data_name}.pkl'

new_df = pd.concat([savedData_df,last_df]).sort_index()

new_df = new_df[~new_df.index.duplicated(keep='first')]

new_df.to_pickle(data_path)

print(f'---------�Ѹ�������������{new_df.index[-1]}')

class DataReader:

@staticmethod

def commonFunc(data_path):

if not os.path.exists(data_path):

print(f'{data_path}������,���ȵ���DataWriter().update_xx')

return

df = pd.read_pickle(data_path)

df.index = pd.to_datetime(df.index)

return df

@staticmethod

def read_IdxWeight(stk_code):

data_path = dataBase+f'daily/idx_cons/{stk_code}.pkl'

return DataReader.commonFunc(data_path)

@staticmethod

def read_ST_valid():

data_path = dataBase+f'daily/valid/ST_valid.pkl'

return DataReader.commonFunc(data_path)

@staticmethod

def read_suspend_valid():

data_path = dataBase+'daily/valid/suspend_valid.pkl'

return DataReader.commonFunc(data_path)

@staticmethod

def read_limit_valid():

data_path = dataBase + 'daily/valid/limit_valid.pkl'

return DataReader.commonFunc(data_path)

@staticmethod

def read_dailyMkt(data_name):

data_path = dataBase+f'daily/mkt/{data_name}.pkl'

return DataReader.commonFunc(data_path)

@staticmethod

def read_index_dailyRtn(index_code,start_date = '20100101'):

df = pro.index_daily(ts_code=index_code, start_date= start_date).set_index('trade_date').sort_index()

df.index = pd.to_datetime(df.index)

return df['pct_chg']/100

@staticmethod

def read_dailyRtn():

df = DataReader.read_dailyMkt('close')

return df.pct_change()

if __name__ == '__main__':

DataWriter.update_ST_valid(cover=True)

DataWriter.update_suspend_valid(cover=True)

DataWriter.update_IdxWeight('399300.SZ',cover=True)

DataWriter.update_dailyMkt(cover=True)

DataWriter.update_limit_valid(cover=True)

�����Ӽ��

��Ҫ��

1.���ա��껯�����س���ָ���ʵ�֡�

2.to_finnal_position����,��ѡ���Ĺ�Ʊ���й�Ʊ�ء�st�ɡ�limit�ȴ���,��ע�͡�

3.factor_group����ز�,Ĭ�Ͻ���ʮ�ȷ�,������ֵͼ����������״ͼ��

4.ICIR���,����IC��IR,�����ۼ�ICͼ��

5.calc_daily_pnl�����λ���档

6.factor_stats�ۺ�,����ֱ�ӵ��øú�����

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

def Col_zscore(df, n, cap=None, min_periods=1, check_std=False):

df_mean = df.rolling(window=n,min_periods=min_periods).mean()

df_std = df.rolling(window=n, min_periods=min_periods).std()

if check_std:

df_std = df_std[df_std >= 0.00001]

target = (df - df_mean) / df_std

if cap is not None:

target[target > cap] = cap

target[target < -cap] = -cap

return target

def Row_zscore(df, cap=None, check_std=False):

df_mean = df.mean(axis=1)

df_std = df.std(axis=1)

if check_std:

df_std = df_std[df_std >= 0.00001]

target = df.sub(df_mean, axis=0).div(df_std, axis=0)

if cap is not None:

target[target > cap] = cap

target[target < -cap] = -cap

return target

def MaxDrawdown(asset_series):

return asset_series - np.maximum.accumulate(asset_series)

def Sharpe_yearly(pnl_series):

return (np.sqrt(250) * pnl_series.mean()) / pnl_series.std()

def AnnualReturn(pos_df, pnl_series, alpha_type):

temp_pnl = (1+pnl_series).prod()

if alpha_type == 'ls_alpha':

temp_pos = pos_df.abs().sum().sum() / 2

else:

temp_pos = pos_df.abs().sum().sum()

if temp_pos == 0:

return .0

else:

return round(temp_pnl ** (250 / temp_pos) - 1,2)

def IC(signal, pct_n, min_valids=None, lag=0):

signal = signal.shift(lag)

corr_df = signal.corrwith(pct_n, axis=1,method='spearman').dropna()

if min_valids is not None:

signal_valid = signal.count(axis=1)

signal_valid[signal_valid < min_valids] = np.nan

signal_valid[signal_valid >= min_valids] = 1

corr_signal = corr_df * signal_valid

else:

corr_signal = corr_df

return corr_signal

def IR(signal, pct_n, min_valids=None, lag=0):

corr_signal = IC(signal, pct_n, min_valids, lag)

ic_mean = corr_signal.mean()

ic_std = corr_signal.std()

ir = ic_mean / ic_std

return ir, corr_signal

# def to_weighted_position(selected_df,weights_df = None):

# if weights_df is None:

# weights_df = pd.DataFrame().reindex_like(selected_df).fillna(1)

#

# weights_df = weights_df.reindex_like(selected_df)

# selected_weights_df = selected_df * weights_df

# weighted_position_df = selected_weights_df.div(selected_weights_df.sum(axis=1), axis=0)

# return weighted_position_df

def to_final_position(factor_score, forbid_day):

'''

factor_score:DataFrame,����������ֵ,Ҳ�����Ǹ�������ֵ����ѡ�����ij�ʼ��λ����

forbid_day:DataFrame,�Ƿ�ɽ���(��ST�ɡ�ͣ����˵õ�),1�����ù�Ʊ���տ��Խ���,���ɽ�������NaN

return:

pos_fin:DataFrame,���ղ�λ

'''

#��Ϊ����df��,indexΪx����ֵ����x�����̺���µ����ݼ����,����x�ղ��ܽ���,��Ҫ�ȵ���һ�콻��,����Ҫshift(1)

pos_fin = factor_score.shift(1).replace(np.nan, 0) * forbid_day

#�����ffill��Ч����,��ijֻ��Ҫ���Ĺ�Ʊ�ڵ�����������,��ô������һ�������,���Ӧλ����nan,��ffill���������ȼ̳�ǰһ�������յIJ�λ

pos_fin = pos_fin.ffill()

return pos_fin

def calc_daily_pnl(factor_df, univ_data, rtn_df, idx_rtn,forbid_days,method):

'''

:param factor_df: ����/�����

:param univ_data: ��Ʊ�ؾ���(�绦��300�ɷֹɡ���֤500�ɷֹɵȵ�)

:param idx_rtn: ָ��rtn����

:param forbid_days: �Ϸ�������

:param rtn_df: ��Ʊrtn����

:param method_func: feature/factor/ls_alpha/hg_alpha

:return: ��λ����+ÿ�ղ�λ����������

'''

factor_sel = factor_df.copy()

factor_sel = factor_sel.reindex_like(univ_data)*univ_data

forbid_days = forbid_days.reindex_like(factor_sel)

return_df = rtn_df.reindex_like(factor_sel)

if method == 'feature' or method == 'factor':

factor_z = Row_zscore(factor_sel, cap=4.5)

pos_final = to_final_position(factor_z, forbid_days)

daily_pnl_final = (pos_final.shift(1) * return_df).sum(axis=1)

return pos_final,daily_pnl_final

elif method == 'ls_alpha':

pos_final = to_final_position(factor_sel, forbid_days)

daily_pnl_final = (pos_final.shift(1) * return_df).sum(axis=1)

return pos_final,daily_pnl_final

elif method == 'hg_alpha':

pos_final = to_final_position(factor_sel, forbid_days)

daily_pnl_final = (pos_final.shift(1) * return_df).sum(axis=1) - idx_rtn

return pos_final,daily_pnl_final

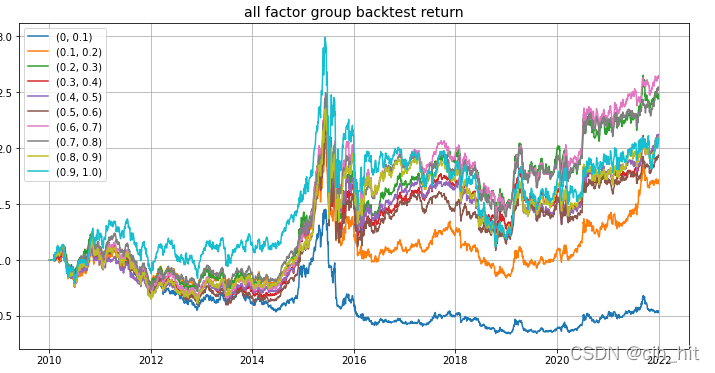

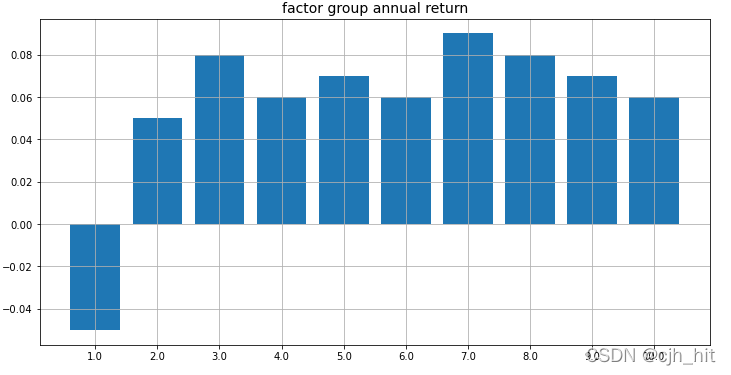

def factor_group(factor_df,forb_day,rtn_df,idx_rtn,univ_data,split_pct_ls):

'''

����ز�

'''

factor_df = factor_df.reindex_like(univ_data)*univ_data

factor_score = factor_df

factor_rank_pct = factor_score.rank(ascending=False, pct=True, axis=1)

annual_rtn_ls = list()

plt.figure(figsize=(12, 6))

for split_pct in split_pct_ls:

pos_selected = factor_score[(factor_rank_pct > split_pct[0])&(factor_rank_pct <= split_pct[1])]

pos_selected = pos_selected.where(pd.isnull(pos_selected), 1)

pos = pos_selected.div(pos_selected.sum(axis=1), axis=0)

pos = to_final_position(pos, forb_day).reindex(factor_df.index)

daily_rtn = (pos.shift(1) * rtn_df).sum(axis=1).reindex(factor_df.index)

annual_rtn = AnnualReturn(pos,daily_rtn,'factor')

annual_rtn_ls.append(annual_rtn)

plt.plot((daily_rtn+1).cumprod(), label=str(split_pct))

plt.title('all factor group backtest return',fontsize = 14)

plt.legend()

plt.grid()

plt.show()

xticks = range(len(split_pct_ls))

plt.figure(figsize=(12, 6))

p = plt.subplot(111)

p.bar(x = xticks,height = annual_rtn_ls)

p.set_xticks(xticks)

p.set_xticklabels([x[1]*10 for x in split_pct_ls])

plt.title('factor group annual return',fontsize = 14)

plt.grid()

plt.show()

def factor_stats(

factor_df=None,

chg_n=1,#����ʱ����

univ_data=None,

rtn_df=None,

idx_rtn=None,

forbid_days = None,

method='factor',#factor\ls_alpha\hg_alpha

group_split_ls=[(0,0.1),(0.1,0.2),(0.2,0.3),(0.3,0.4),(0.4,0.5),(0.5,0.6),(0.6,0.7),(0.7,0.8),(0.8,0.9),(0.9,1.0)]

):

if method=='factor':

# plt.figure(figsize=(16, 12))

plt.figure(figsize=(12, 6))

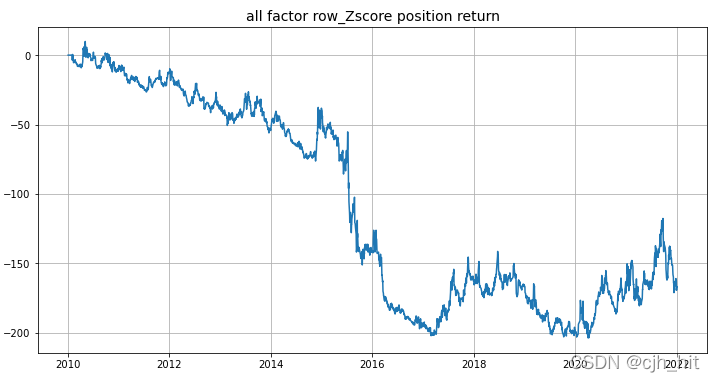

pos_final,daily_pnl = calc_daily_pnl(factor_df, univ_data, rtn_df, idx_rtn,forbid_days,method)

plt.plot(daily_pnl.cumsum())

plt.title('all factor row_Zscore position return',fontsize = 14)

plt.grid(1)

plt.show()

factor_group(

factor_df,

forbid_days,

rtn_df,

idx_rtn,

univ_data,

split_pct_ls=group_split_ls

)

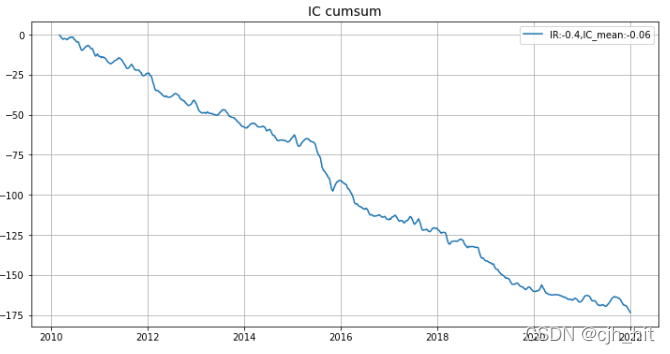

pct_n = rtn_df.rolling(window=chg_n).sum()

ir,IC_series = IR(factor_df, pct_n, lag=chg_n)

plt.figure(figsize=(12, 6))

plt.plot(IC_series.cumsum(),label=f'IR:{round(ir,2)},IC_mean:{round(IC_series.mean(),2)}')

plt.title('IC cumsum',fontsize = 14)

plt.legend()

plt.grid(1)

plt.show()

else:

plt.figure(figsize=(16, 6))

p1 = plt.subplot(111)

pos = factor_df.reindex(factor_df.index[::chg_n])#������λ,û����St��Ʊ Ҳû��shift

pos = pos.reindex(factor_df.index).ffill()

pos_final,daily_pnl = calc_daily_pnl(pos, univ_data, rtn_df, idx_rtn,forbid_days,method)

sharpe = round(Sharpe_yearly(daily_pnl),2)

max_drawdown = round(MaxDrawdown((daily_pnl+1).cumprod()),2)

annual_return = round(AnnualReturn(pos_final,daily_pnl,method),2)

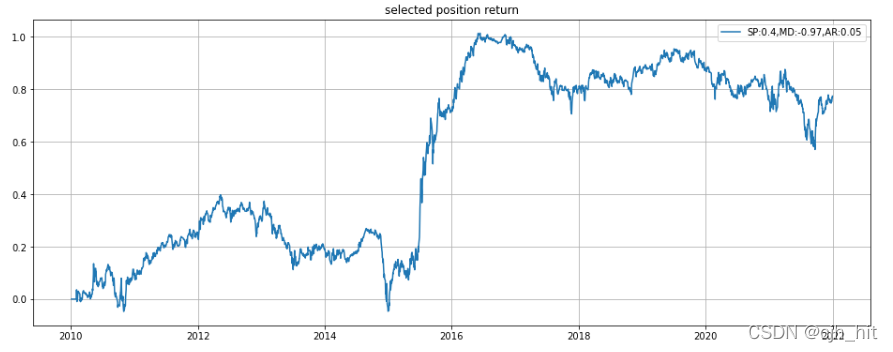

p1.plot(daily_pnl.cumsum(),label=f'SP:{sharpe},MD:{max_drawdown.min()},AR:{annual_return}')

p1.set_title('selected position return')

p1.grid(1)

p1.legend()

plt.show()

����

��20������������Ϊ��,չʾ�����Ӽ�����ݡ�

���˱��ص�Ŀ¼����ͼ��ʾ��

from my_lib.data_download.data_io import DataReader

from my_lib.factor_evaluate.factor_evaluate import factor_stats

import pandas as pd

import numpy as np

def calc_factor():

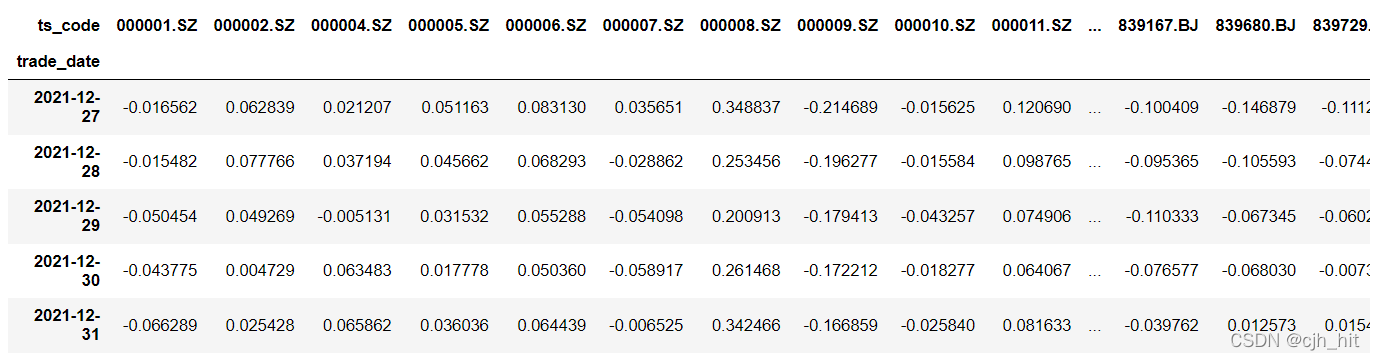

#�����Ǽ������ӵ�,�����Ӵ������ض���(di,ii)��ʽ��

close_df = DataReader.read_dailyMkt('close')

return close_df.pct_change(20)

��������

factor_df = calc_factor()

factor_df.tail(5)

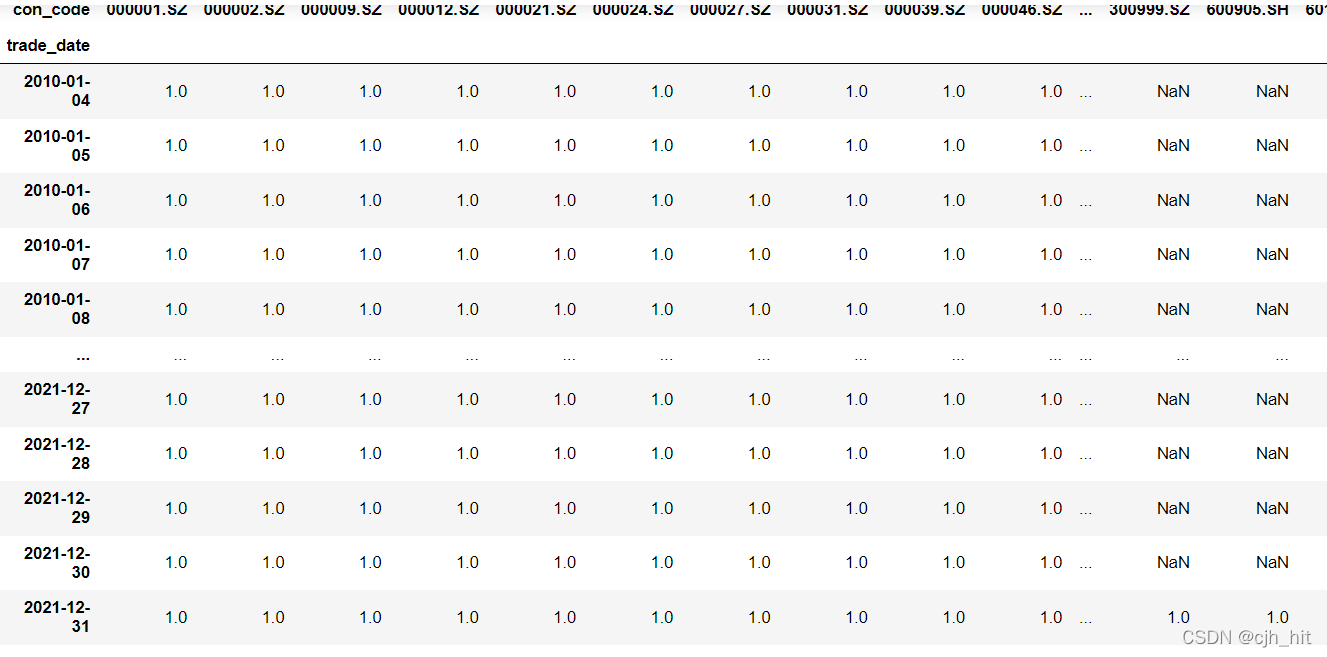

��Ʊ��

univ_a = DataReader.read_IdxWeight('399300.SZ')#����300

univ_a = univ_a.where(pd.isnull(univ_a),1)

univ_a

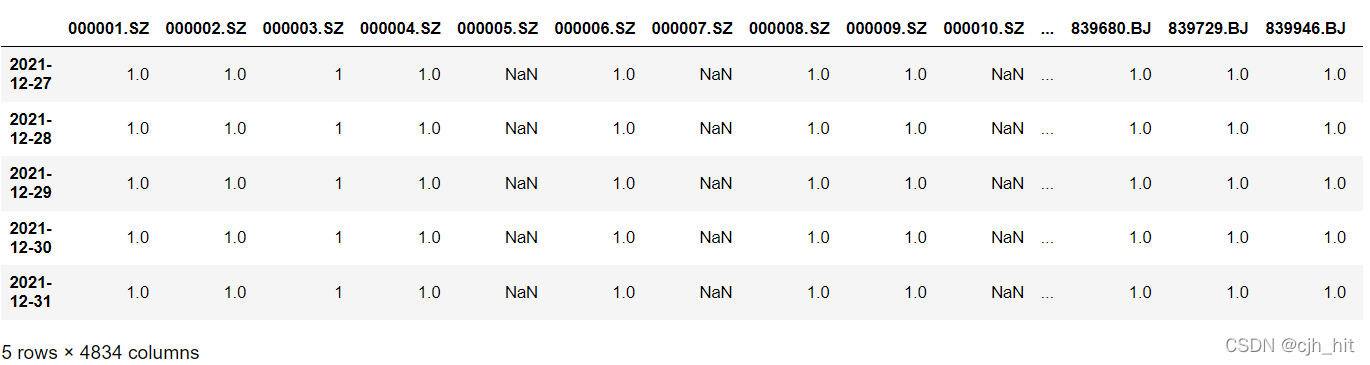

st�ɡ�ͣ�ơ��ǵ�ͣ

ST_valid = DataReader.read_ST_valid()

suspend_valid = DataReader.read_suspend_valid()

limit_valid = DataReader.read_limit_valid()

forb_days = ST_valid*suspend_valid*limit_valid

forb_days.tail(5)

ÿ�������ʾ���

rtn_df = DataReader.read_dailyRtn()

rtn_df.tail(5)

���Ӳ�����ز�

ԭʼ����

idx_rtn = DataReader.read_index_dailyRtn('399300.SZ')#ָ����������

factor_stats(

factor_df=factor_df,#���ӻ��߲�λ����

chg_n=20,#��������

univ_data=univ_a,#��Ʊ��

rtn_df=rtn_df,#��Ʊÿ���������

idx_rtn=idx_rtn,#������������(����hg�Գ�)

forbid_days=forb_days,#st*suspend*limit

method='factor',#factor\ls_alpha\hg_alpha(ԭʼ���ӡ�ָ���Գ塢��նԳ�)

group_split_ls=[(0,0.1),(0.1,0.2),(0.2,0.3),(0.3,0.4),(0.4,0.5),(0.5,0.6),(0.6,0.7),(0.7,0.8),(0.8,0.9),(0.9,1.0)]#����ز����

)

ָ���Գ�

#����ѡ��,������λ

factor_rank_pct = factor_df.rank(ascending=False, pct=True, axis=1)

factor_selected = factor_df[factor_rank_pct>0.8]

factor_selected = factor_selected.where(pd.isnull(factor_selected), 1)

pos = factor_selected.div(factor_selected.sum(axis=1), axis=0)

pos = pos.fillna(0)#��Ҫ,����ffill�����

factor_stats(

factor_df = pos,

chg_n=20,

univ_data=univ_a,

rtn_df=rtn_df,

idx_rtn=idx_rtn.replace(np.inf,np.nan).replace(-np.inf,np.nan),

forbid_days=forb_days,

method='hg_alpha',#factor\ls_alpha\hg_alpha

)

��նԳ�

factor_df = factor_df.reindex_like(univ_a)*univ_a

factor_rank_pct = factor_df.rank(ascending=False, pct=True, axis=1)

#��ͷ��λ

factor_selected = factor_df[factor_rank_pct>0.8]

factor_selected = factor_selected.where(pd.isnull(factor_selected), 1)

pos_long = factor_selected.div(factor_selected.sum(axis=1), axis=0).fillna(0)

#��ͷ��λ

factor_selected = factor_df[factor_rank_pct<0.2]

factor_selected = factor_selected.where(pd.isnull(factor_selected), 1)

pos_short = factor_selected.div(factor_selected.sum(axis=1), axis=0).fillna(0)

factor_stats(

factor_df = pos_long.fillna(0) - pos_short.fillna(0),

chg_n=20,

univ_data=univ_a,

rtn_df=rtn_df,

idx_rtn=idx_rtn.replace(np.inf,np.nan).replace(-np.inf,np.nan),

forbid_days=forb_days,

method='ls_alpha',#factor\ls_alpha\hg_alpha

)