ЛьЯ§Оиеѓ

ЛьЯ§Оиеѓ

| ЪЕМЪ | дЄВт 1 | дЄВт 0 |

|---|---|---|

| ецЪЕжЕ 1 | TP | FN |

| ецЪЕжЕ 0 | FP | TN |

TP = True Postive = ецбєад; FP = False Positive = Мйбєад

FN = False Negative = Мйвѕад; TN = True Negative = ецвѕад

в§ГіTrue Positive Rate(ецбєТЪ)ЁЂFalse Positive(ЮБбєТЪ)СНИіИХФю:

TPR = TP / (TP + FN)

FPR = FP / (FP + TN)

TPRЕФвтвхЪЧЫљгаецЪЕРрБ№ЮЊ1ЕФбљБОжа,дЄВтРрБ№ЮЊ1ЕФБШР§ЁЃ

FPRЕФвтвхЪЧЫљгаецЪЧРрБ№ЮЊ0ЕФбљБОжа,дЄВтРрБ№ЮЊ1ЕФБШР§ЁЃ

AUC

AUCЪЧвЛИіФЃаЭЦРМлжИБъ,жЛФмгУгкЖўЗжРрФЃаЭЕФЦРМл

AUCЕФБОжЪКЌвхЗДгГЕФЪЧЖдгкШЮвтвЛЖде§ИКР§бљБО,ФЃаЭНЋе§бљБОдЄВтЮЊе§Р§ЕФПЩФмад Дѓгк НЋИКР§дЄВтЮЊе§Р§ЕФПЩФмадЕФ ИХТЪ

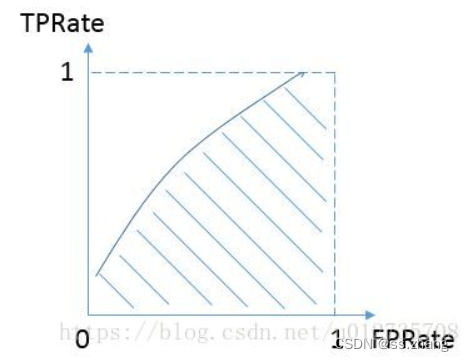

?МЦЫуЗНЗЈ: гаTPRКЭFPRЙЙГЩЕФROCЧњЯпЯТЕФУцЛ§ДѓаЁОЭЪЧauc

ШчЙћЯЃЭћaucИќДѓ,ФЧУДдкИјЖЈTPRЕФЧщПіЯТ,ЮвУЧЪЧЯЃЭћFPRдНаЁдНКУЕФ,ЭЌбљИјЖЈFPR,ЯЃЭћTPRдНДѓдНКУ,

етбљВХФмИјЧњЯпРЯђЖдНЧЯпЩЯЗНЁЃЫљвдЮвУЧПЩвдШЯЮЊ:гХЛЏaucОЭЪЧЯЃЭћЭЌЪБгХЛЏTPRКЭ(1-FPR)ЁЃ

F1-Score

ОЋЖШ(precision) = TP / (TP + FP)

ейЛи(recall) = TP / (TP + FN)

F1ОЭЪЧЯЃЭћЭЌЪБгХЛЏrecallКЭprecision

F1score = 2?recall?precision / (recall + precision)

ЧјБ№

F1КЭAUC

етРяСНИіжИБъдкrecallжЎЭт,ЦфЪЕЪЧДцдкФкдкУЌЖмЕФЁЃШчЙћЫЕейЛиТЪКтСПЮвУЧбЕСЗЕФФЃаЭ(жЦдьЕФвЛИіМьбщ)ЖдМШгажЊЪЖЕФМЧвфФмСІ(ейЛиТЪ),

ФЧУДСНИіжИБъЖМЪЧЯЃЭћбЕСЗвЛИіФмЙЛКмКУФтКЯбљБОЪ§ОнЕФФЃаЭ,етвЛЕуЩЯСНепФПБъЯрЭЌЁЃЕЋЪЧaucдкДЫжЎЭт,ЯЃЭћбЕСЗвЛИіОЁСПВЛЮѓБЈЕФФЃаЭ,

вВОЭЪЧжЊЪЖЭтЭЦЕФЪБКђЧуЯђБЃЪиЙРМЦ,Жјf1ЯЃЭћбЕСЗвЛИіВЛЗХЙ§ШЮКЮПЩФмЕФФЃаЭ,МДжЊЪЖЭтЭЦЕФЪБКђЧуЯђМЄНј,етОЭЪЧетСНИіжИБъЕФКЫаФЧјБ№ЁЃ

aucВЛШнвзЪмбљБОВЛЦНКтЕФгАЯь,ЫљвдЖдгкimbalanceЕФЧщПігХЯШЪЙгУauc