Ŀ��:�����ļ�data.csv��ij��Ʊ��1997-2017��20���������Ⱥ�������,�ҳ�ʱ�����ݵĹ�������,���ֱ�ͨ��ָ��ƽ�������Իع�ARIMAģ�ͷ���,����ʱ�����ݵ�Ԥ��ģ��,��Ԥ��������ĺ���(bonus)��

data.csv

?ע��:���Ľ�����ѧϰPython��ʱ���������ݵĴ���,���������ڳ��ɾ���!!!

1. ���ذ�

import pandas as pd

import numpy as np

from statsmodels.tsa import holtwinters as hw

from statsmodels.tsa.stattools import adfuller

from statsmodels.graphics.tsaplots import plot_acf

from statsmodels.graphics.tsaplots import plot_pacf

from statsmodels.graphics.gofplots import qqplot

import matplotlib.pyplot as plt

from statsmodels.tsa import arima_model

import warnings

2. ��������

f = open('ʵ��4����.csv')

mydata = pd.read_csv(f)

# print(mydata)

print(mydata.head())

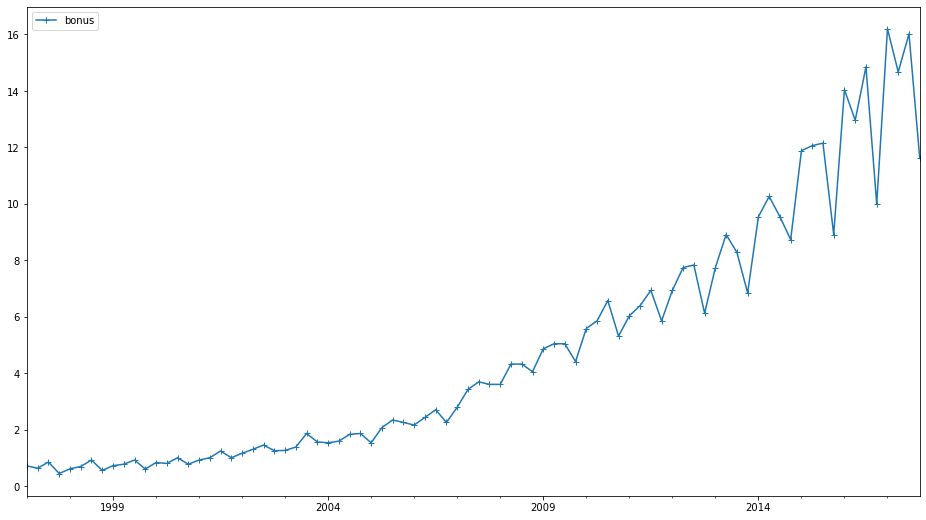

3. ����ʱ�����ݲ���ͼ

ts = pd.period_range('1997/01', periods=len(mydata), freq='Q')

# ����DF�ṹ������,��tsΪ����,��bonusΪ����

bonus_data = pd.DataFrame(mydata['bonus'].values, index=ts, columns=['bonus'])

print(bonus_data.head())

# ��ʾ���еĵ�

bonus_data.plot(style=['+-'], figsize=(16, 9))

4. ����Ԥ����

- ��������:bonus(��Ʊ����)����ʱ��䶯����������

- ���ڱ䶯:bonus(��Ʊ����)�ڵ��ġ�һ������������,�ڵ���������ֵ�½�,������ʱ��仯,�����Ŵ����

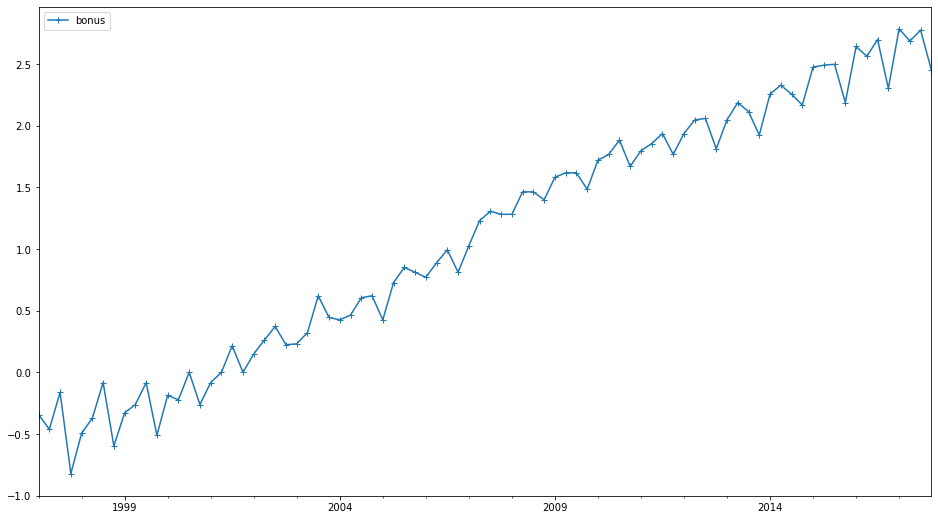

# ���ݶ�����

bonus_log = np.log(bonus_data)

bonus_log.plot(style='+-', figsize=(16, 9))

5. ����ģ�ͨC����ָ��ƽ����

һ��ָ��ƽ��:����������û�����ƺͼ���������

����ָ��ƽ��:��������������������������������

����ָ��ƽ��:�����������������������м���������

5.1 ����ģ��

# �������ơ���������:add

# ��������:����

# seasonal_periods:��������Ϊ4,�¶����ݵ�Ϊ12,����������Ϊ7

# trend��seasonalΪadd,��ȡһ��ʱ���,��������Ϊ0

bonus_hw = hw.ExponentialSmoothing(bonus_log, trend='add', seasonal='add', seasonal_periods=4)

hw_fit = bonus_hw.fit()

hw_fit.summary()

bonus_data.plot()

np.exp(hw_fit.fittedvalues).plot(label='fitted_values', legend=True)

5.2 �в�ͼ

plot_acf(hw_fit.resid)

5.3 �в�(Ԥ�����)��ƽ���Լ���(��λ������)

������ڵ�λ��,��ô���Ƿ�ƽ��ʱ������,��ʹ�ع�����д���α�ع�

�ڶ���Ϊpֵ,С��0.05�������ж��в�Ϊƽ������

adfuller(hw_fit.resid)

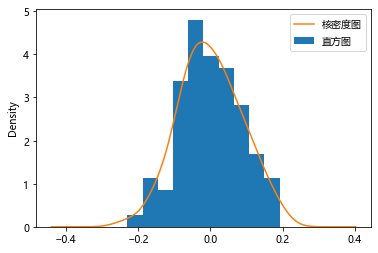

5.4 ֱ��ͼ+���ܶ�ͼ

���ܶ����������ڸ����ܶ�����,�������µ������1,�����y���ϵĵ�λͨ����С��1�ĺ��ܶȷֲ�ֵ��

ʵ����һ�ֶ�ֱ��ͼ�ij�������ͳ��ѧ�е�Ƶ���ֲ�ͼ�����ܶȺ���������

plt.figure()

# ��Ҫע�����:��ֱ��ͼ�Ļ��������Ӻ��ܶ�ͼ,���뽫ֱ��ͼ��Ƶ������ΪƵ��,��density��������ΪTrue��

plt.hist(hw_fit.resid, density=True, label = 'ֱ��ͼ')

hw_fit.resid.plot(kind='kde', label = '���ܶ�ͼ')

plt.rcParams['font.sans-serif'] = ['Microsoft YaHei']#������������

plt.legend()# ��ʾͼ��

plt.show()

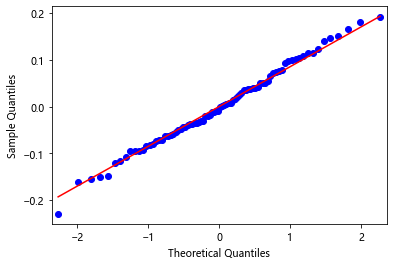

5.5 ��̬qqͼ

qqplot(hw_fit.resid, line='s')

����qqͼ��֪,�в������̬�ֲ�,���С��3

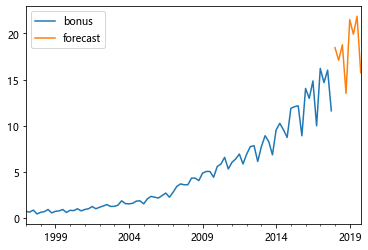

5.6 Ԥ��

bonus_forecast = np.exp(hw_fit.predict(start='2018/1', end='2019/12'))

print(bonus_forecast)

bonus_data.plot()

bonus_forecast.plot(label='forecast', legend=True)

6. �Իع��ƶ�ƽ����

��������ƶ�ƽ���Իع�ģ��(ARIMA) ��ָ����ƽ��ʱ������ת��Ϊƽ��ʱ������,Ȼ����������������ͺ�ֵ�Լ������������ֵ���ͺ�ֵ���лع���������ģ�͡�

ARIMA(p,d,q)��,AR�ǡ��Իع顱,pΪ�Իع�����;MAΪ������ƽ����,qΪ����ƽ������,dΪʹ֮��Ϊƽ�����������IJ�ִ���(����)��

����˼·:

- ����������ʱ��仯����,�ж�Ϊƽ�����л��Ƿ�ƽ������

- ��Ϊ��ƽ������,ʹ�ò��ת��Ϊƽ������,�õ�����d��ȡֵ

- ����ACF��PACFѰ�����Ų���p��q

ƽ������:

�����ϲ��������Ƶ�����,���۲�ֵ��������ij���̶���ˮƽ�ϲ���;�����в���,����������ij�ֹ���,���䲨�����Կ���������ġ�

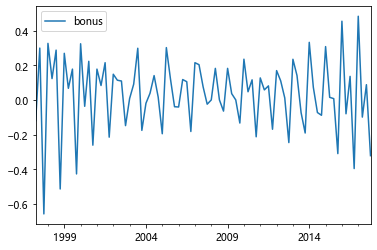

6.1 ���

���,����˵���Ǻ�һʱ����ֵ��ȥ��ǰʱ���,Ҳ���� y t ? y t ? 1 y_{t}-y_{t-1} yt??yt?1?, ÿ��һ�β�־���һ�����ݡ�

# һ�ײ�ֲ�ȥ����ֵ

bonus_log_diff1 = bonus_log.diff().dropna()

bonus_log_diff1.plot()

# ���Կ���ͨ�� 1 �β�������Ѿ�ƽ��

adfuller(bonus_log_diff1['bonus'])

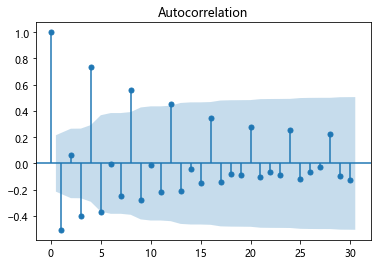

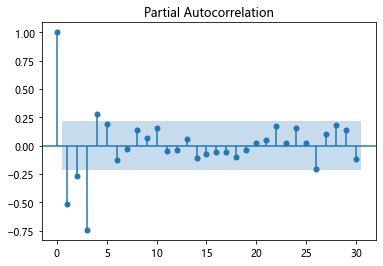

6.2 �����ͼ��ƫ�����ͼ

# �����ͼ ��β

plot_acf(bonus_log_diff1, lags=30)

# ƫ�����ͼ ��β

plot_pacf(bonus_log_diff1, lags=30)

6.3 ȷ��ģ�Ͳ���

aic_values = []

find_index = ()

warnings.filterwarnings('ignore')

for p in range(8):

for q in range(8):

try:

myfit = arima_model.ARIMA(bonus_log, (p,1,q)).fit()

aic_values.append(myfit.aic)

print('(%d:%d,1,%d), AIC:%d' %(find_index, p, q, myfit.aic))

find_index += 1

except:

pass

print(aic_values.index(min(aic_values)), min(aic_values))

arima_fit = arima_model.ARIMA(bonus_log, (3,1,2)).fit()

arima_fit.summary()

6.4 �������

# ƽ���Լ���

# plot_acf(arima_fit.resid)

adfuller(arima_fit.resid)

6.5 QQͼ

qqplot(arima_fit.resid, line='s')

plt.figure()

plt.hist(arima_fit.resid, density=True)

arima_fit.resid.plot(kind='kde')

plt.show()

# �в������̬�ֲ�

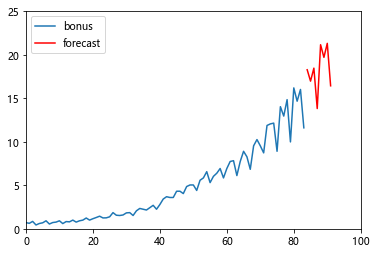

6.6 Ԥ��

bonus_forecast = np.exp(arima_fit.forecast(8)[0])

print(bonus_forecast)

plt.figure()

plt.plot(range(len(bonus_data)), bonus_data['bonus'], label='bonus')

plt.plot(range(len(bonus_data), len(bonus_data)+len(bonus_forecast)),

bonus_forecast, label='forecast', color='r')

plt.xlim(0, 100)

plt.ylim(0, 25)

plt.legend()

plt.show()

7. �Ƚ�����ģ�͵�����

print('ָ��ƽ����:AIC=%d, SSE=%.2f \n ARIMAģ��:AIC=%d, SSE=%.2f' %(hw_fit.aic, sum(hw_fit.resid**2), arima_fit.aic, sum(arima_fit.resid**2)))