ФПТМ

ВЙГфжЊЪЖЕу:pandasПтжаЕФreplace()КЏЪ§

ВЙГфжЊЪЖЕу:ЪЙгУIVжЕЖјВЛжБНгЪЙгУWOEжЕЕФдвђ

6.3.2?ЭГМЦИїИіЗжЯфЕФбљБОзмЪ§ЁЂЛЕбљБОЪ§КЭКУбљБОЪ§

6.3.3?ЭГМЦИїЗжЯфЕФЛЕбљБОБШТЪКЭКУбљБОБШТЪ

6.4?АИР§:ПЭЛЇСїЪЇдЄОЏФЃаЭЕФIVжЕМЦЫу

1 МђНщ

дкЪЕМЪЙЄзїжаЛёШЁЕНЕФЪ§ОнЭљЭљВЛФЧУДРэЯы,ПЩФмЛсДцдкЗЧЪ§жЕРраЭЕФЮФБОЪ§ОнЁЂжиИДжЕЁЂШБЪЇжЕЁЂвьГЃжЕМАЪ§ОнЗжВМВЛОљКтЕШЮЪЬт,вђДЫ,дкНјааЪ§бЇНЈФЃЧАЛЙашвЊЖдетаЉЮЪЬтНјааДІРэ,етЯюЙЄзїГЦЮЊЬиеїЙЄГЬЁЃ

ЬиеїЙЄГЬЭЈГЃЗжЮЊЬиеїЪЙгУЗНАИЁЂЬиеїЛёШЁЗНАИЁЂЬиеїДІРэЁЂЬиеїМрПиМИДѓВПЗж,ЦфжаЬиеїДІРэЪЧЬиеїЙЄГЬЕФКЫаФФкШн,гаЪБГЦЮЊЪ§ОндЄДІРэЁЃ

2 ЗЧЪ§жЕРраЭЪ§ОнДІРэ

ЛњЦїбЇЯАНЈФЃЪБДІРэЕФЖМЪЧЪ§жЕРраЭЕФЪ§Он,ШЛЖјЪЕМЪЙЄзїжаЛёШЁЕФЪ§ОнЭљЭљЛсАќКЌЗЧЪ§жЕРраЭЕФЪ§Он,ЦфжазюГЃМћЕФОЭЪЧЮФБОРраЭЕФЪ§Он,Р§Шч,адБ№жаЕФЁАФаЁБКЭЁАХЎЁБ,ДІРэЪБПЩвдгУВщевЁЂЬцЛЛЕФЫМТЗ,ЗжБ№зЊЛЛЮЊЪ§зж1КЭ0ЁЃЕЋШчЙћРрБ№гаКмЖр,гжИУШчКЮДІРэФи?

НщЩмPythonжаСНжжГЃгУЕФЗЧЪ§жЕРраЭЪ§ОнДІРэЗНЗЈЁЊЁЊGet_dummiesбЦБфСПДІРэКЭLabel EncodingБрКХДІРэЁЃ

2.1 Get_dummiesбЦБфСПДІРэ

бЦБфСПвВНаащФтБфСП,ЭЈГЃШЁжЕЮЊ0Лђ1,ЩЯУцЬсЕНЕФНЋадБ№жаЕФЁАФаЁБКЭЁАХЎЁБЗжБ№зЊЛЛГЩЪ§зж1КЭ0ОЭЪЧбЦБфСПзюОЕфЕФгІгУЁЃ

дкPythonжа,ЭЈГЃРћгУpandasПтжаЕФget_dummies()КЏЪ§НјаабЦБфСПДІРэ,ЫќВЛНіПЩвдДІРэЁАФаЁБКЭЁАХЎЁБетжжжЛгаСНИіЗжРрЕФМђЕЅЮЪЬт,ЛЙПЩвдДІРэКЌгаЖрИіЗжРрЕФЮЪЬтЁЃ

ЯТУцЭЈЙ§СНИіЪОР§бнЪОget_dummies()КЏЪ§ЕФЛљБОгУЗЈЁЃ

1.МђЕЅЕФЪОР§:ЁАФаЁБКЭЁАХЎЁБЕФЪ§жЕзЊЛЛ

ГѕЪМЪ§ОнШчЯТЫљЪО:

НгзХгУget_dummies()КЏЪ§ЖдЮФБОРраЭЕФЪ§ОнНјааДІРэ:

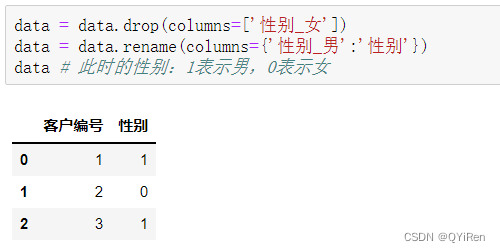

ЛёЕУЕФаТЪ§ОнЕФФкШнМћЩЯБэЁЃПЩвдПДЕН,дРДЕФЁАадБ№ЁБСаБфЮЊЁАадБ№_ХЎЁБКЭЁАадБ№_ФаЁБСНСа,етСНСажаЕФЪ§зж1БэЪОЗћКЯСаУћ,Ъ§зж0БэЪОВЛЗћКЯСаУћЁЃ

ЕЅЖРПДЁАадБ№_ХЎЁБетвЛСаОЭЪЧ:Ъ§зж0ДњБэФа,Ъ§зж1ДњБэХЎЁЃ

ЕЅЖРПДЁАадБ№_ФаЁБетвЛСаОЭЪЧ:Ъ§зж0ДњБэХЎ,Ъ§зж1ДњБэФаЁЃ

ЫљвджЎКѓашвЊЕФВйзїОЭЪЧЩОГ§ЦфжавЛСаВЂжиУќУћСэвЛСа:

2.ЩдИДдгЕФЪОР§:ЗПЮнГЏЯђЕФЪ§жЕзЊЛЛ

ЗПЮнГЏЯђЕФЪ§жЕзЊЛЛЁЃЯШЭЈЙ§ШчЯТДњТыЙЙдьбнЪОЪ§ОнЁЃ

гУget_dummies()КЏЪ§ЙЙдьбЦБфСП,ДњТыШчЯТЁЃ

ЭЌбљДцдкЖржиЙВЯпад(МДИљОн3ИіГЏЯђЕФЪ§зжОЭФмХаЖЯЕк4ИіГЏЯђЕФЪ§зжЪЧ0ЛЙЪЧ1),вђДЫашвЊДгаТЙЙдьГіРДЕФ4ИібЦБфСПжаЩОШЅ1Иі,МйЩшЩОШЅЁАГЏЯђ_ЮїЁБСа,ДњТыШчЯТЁЃ

етбљБуЭЈЙ§бЦБфСПДІРэНЋЗжРрБфСПзЊЛЏЮЊЪ§жЕБфСП,ЮЊКѓајЙЙНЈФЃаЭДђКУСЫЛљДЁЁЃЙЙдьбЦБфСПШнвзВњЩњИпЮЌЪ§Он,вђДЫ,бЦБфСПГЃКЭPCA(жїГЩЗжЗжЮі)вЛЦ№ЪЙгУ,МДЙЙдьбЦБфСПВњЩњИпЮЌЪ§ОнКѓВЩгУPCAНјааНЕЮЌЁЃ

2.2?Label EncodingБрКХДІРэ

Г§СЫЪЙгУget_dummies()КЏЪ§НјааЗЧЪ§жЕРраЭЪ§ОнДІРэЭт,ЛЙПЩвдЪЙгУLabelEncodingНјааБрКХДІРэ,ОпЬхРДЫЕ,ЪЧЪЙгУLabelEncoder()КЏЪ§НЋЮФБОРраЭЕФЪ§ОнзЊЛЛГЩЪ§зжЁЃ

ЪОР§:

ЭЈЙ§ШчЯТДњТыМДПЩНЋЁАГЧЪаЁБСаЕФЮФБОФкШнзЊЛЛЮЊВЛЭЌЕФЪ§зжЁЃ

ПЩвдПДЕН,ЁАББОЉЁББЛзЊЛЛГЩЪ§зж1,ЁАЩЯКЃЁББЛзЊЛЛГЩЪ§зж0,ЁАЙужнЁББЛзЊЛЛГЩЪ§зж2,ЁАЩюлкЁББЛзЊЛЛГЩЪ§зж3ЁЃ

ЭЈЙ§ШчЯТДњТыПЩвдгУзЊЛЛНсЙћЬцЛЛдРДЕФСаФкШнЁЃ

ЩЯЪіЪОР§жаЪЙгУLabel EncodingДІРэКѓВњЩњСЫвЛИіЦцЙжЕФЯжЯѓ:ЩЯКЃКЭЙужнЕФЦНОљжЕЪЧББОЉ,етИіЯжЯѓЦфЪЕЪЧУЛгаЯжЪЕвтвхЕФ,етвВЪЧLabel EncodingЕФвЛИіШБЕуЁЊЁЊПЩФмЛсВњЩњвЛаЉУЛгавтвхЕФЙиЯЕЁЃВЛЙ§ЪїФЃаЭ(ШчОіВпЪїЁЂЫцЛњЩСжМАXGBoostЕШМЏГЩЫуЗЈ)ФмКмКУЕиДІРэетжжзЊЛЏ,вђДЫЖдгкЪїФЃаЭРДЫЕ,етжжЦцЙжЕФЯжЯѓЪЧВЛЛсгАЯьНсЙћЕФЁЃ

ВЙГфжЊЪЖЕу:pandasПтжаЕФreplace()КЏЪ§

LabelEncoder()КЏЪ§ЩњГЩЕФЪ§зжЪЧЫцЛњЕФ,ШчЙћЯыАДЬиЖЈФкШнНјааЬцЛЛ,ПЩвдЪЙгУreplace()КЏЪ§ЁЃетСНжжДІРэЗНЪНЖдгкНЈФЃаЇЙћВЛЛсгаЬЋДѓгАЯьЁЃ

дкЪЙгУreplace()КЏЪ§жЎЧА,ЯШРћгУvalue_counts()КЏЪ§ВщПДЁАГЧЪаЁБСагаФФаЉФкШнашвЊЬцЛЛ(вђЮЊгаЪБЪ§ОнСПКмДѓ,ЭЈЙ§ШЫблХаЖЯПЩФмЛсвХТЉФГаЉФкШн),ДњТыШчЯТЁЃ

гУreplace()КЏЪ§АДЁАББЩЯЙуЩюЁБЕФЫГађНјааЪ§зжБрКХ,ДњТыШчЯТЁЃ

ПЩвдПДЕН,LabelEncoder()КЏЪ§ЪЧЖдЮФБОФкШнНјааЫцЛњБрКХ,ЖјгУreplace()КЏЪ§ПЩНЋЮФБОФкШнЬцЛЛГЩздЖЈвхЕФжЕЁЃВЛЙ§ЕБЗжРрНЯЖрЪБ,ЛЙашвЊЯШгУvalue_counts()КЏЪ§ЛёШЁУПИіЗжРрЕФУћГЦ,ВНжшЛсЩдЮЂЗГЫівЛаЉЁЃ

змНс:

змНсРДЫЕ,Get_dummiesЕФгХЕуЪЧЫќЕФжЕжЛга0КЭ1,ШБЕуЪЧЕБРрБ№ЕФЪ§СПКмЖрЪБ,ЬиеїЮЌЖШЛсКмИп,ДЫЪБПЩвдХфКЯЪЙгУPCA(жїГЩЗжЗжЮі)РДМѕЩйЮЌЖШЁЃШчЙћРрБ№Ъ§СПВЛЖр,ПЩвдгХЯШПМТЧЪЙгУGet_dummies,ЦфДЮПМТЧЪЙгУLabel EncodingЛђreplace()КЏЪ§;ЕЋШчЙћЪЧЛљгкЪїФЃаЭЕФЛњЦїбЇЯАФЃаЭ,гУLabelEncodingвВУЛгаЬЋДѓЙиЯЕЁЃ

3?жиИДжЕЁЂШБЪЇжЕМАвьГЃжЕДІРэ

3.1?жиИДжЕДІРэ

ГѕЪМЪ§Он:

жиИДжЕЯрЙиВйзї:

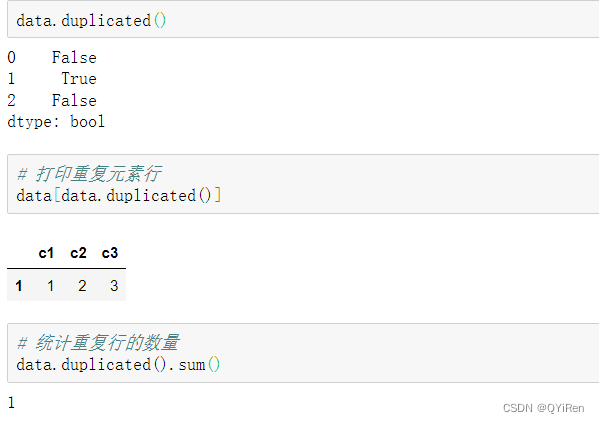

ЩОГ§жиИДаа,зЂвт,drop_duplicates()КЏЪ§ВЂВЛИФБфдБэИёНсЙЙ,ЫљвдашвЊНјаажиаТИГжЕ,ЛђепдкЦфжаЩшжУinplaceВЮЪ§ЮЊTrueЁЃ

3.2?ШБЪЇжЕДІРэ

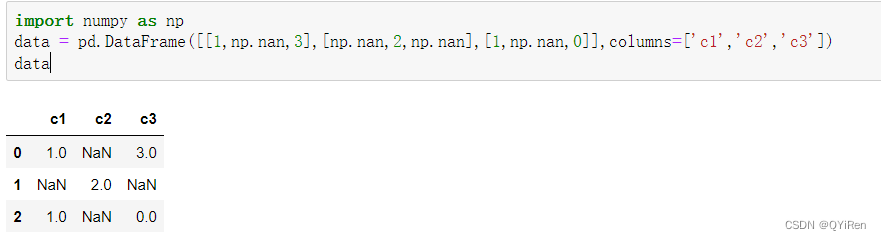

ГѕЪМЪ§Он:

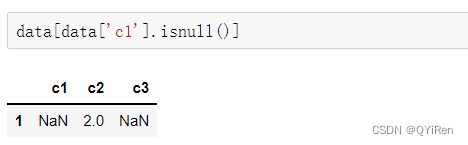

гУisnull()КЏЪ§Лђisna()КЏЪ§(СНепзїгУРрЫЦ)РДВщПДПежЕ,ДњТыШчЯТЁЃ

ЖдЕЅСаВщПДПежЕ,ДњТыШчЯТЁЃ

ШчЙћЪ§ОнСПНЯДѓ,ПЩвдЭЈЙ§ШчЯТДњТыЩИбЁГіФГСажаФкШнЮЊПежЕЕФааЁЃ

ЖдгкПежЕгаСНжжГЃМћЕФДІРэЗНЪН:ЩОГ§ПежЕКЭЬюВЙПежЕЁЃ

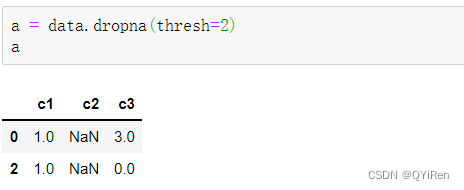

гУdropna()КЏЪ§ПЩвдЩОГ§ПежЕ,ДњТыШчЯТЁЃ

етжжЩОГ§ЗНЗЈЪЧжЛвЊКЌгаПежЕЕФааЖМЛсБЛЩОГ§ЁЃдЫааНсЙћШчЯТ,ПЩвдПДЕН,вђЮЊУПааЖМгаПежЕ,ЫљвдЖМБЛЩОГ§СЫЁЃ

ПЩвдЩшжУthreshВЮЪ§,Р§ШчНЋЦфЩшжУЮЊn,БэЪОШчЙћвЛаажаЕФЗЧПежЕЩйгкnИідђЩОГ§ИУаа,бнЪОДњТыШчЯТЁЃ

ИУДњТыЕФКЌвхЪЧ:ШчЙћвЛаажаЕФЗЧПежЕЩйгк2ИідђЩОГ§ИУааЁЃЙЙдьЕФбнЪОЪ§Онжа,Ек1ааКЭЕк3ааЖМга2ИіЗЧПежЕ,вђДЫВЛЛсБЛЩОГ§,ЖјЕк2аажЛга1ИіЗЧПежЕ,Щйгк2Иі,вђДЫЛсБЛЩОГ§ЁЃ

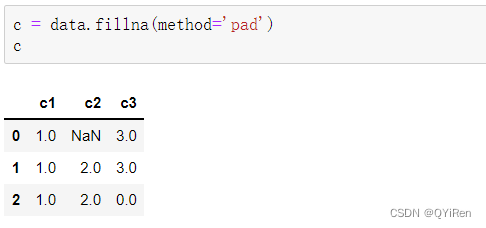

гУfillna()КЏЪ§ПЩвдЬюВЙПежЕ,бнЪОДњТыШчЯТЁЃетРяВЩгУЕФЪЧОљжЕЬюВЙЗЈ,гУУПСаЕФОљжЕЖдИУСаЕФПежЕНјааЬцЛЛ,вВПЩвдАбЦфжаЕФdata.mean()ЛЛГЩdata.median(),БфЮЊжаЮЛЪ§ЬюВЙЁЃ

ПежЕЬюВЙЛЙПЩвдВЩШЁгУПежЕЩЯЗНЛђЯТЗНЕФжЕЬцЛЛПежЕЕФЗНЪН,бнЪОДњТыШчЯТЁЃ

ДЫДІЕФmethod='pad'БэЪОгУПежЕЩЯЗНЕФжЕРДЬцЛЛПежЕ,ШчЙћЩЯЗНЕФжЕВЛДцдкЛђвВЮЊПежЕ,дђВЛЬцЛЛЁЃ

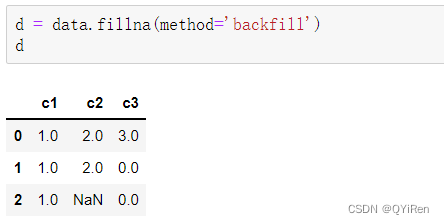

ЛЙПЩвдЩшжУmethod='backfill'Лђmethod='bfill'(СНепаЇЙћвЛбљ),БэЪОгУПежЕЯТЗНЕФжЕРДЬцЛЛПежЕ,ШчЙћЯТЗНЕФжЕВЛДцдкЛђвВЮЊПежЕ,дђВЛЬцЛЛ,ДњТыШчЯТЁЃ

3.3?вьГЃжЕДІРэ

ГѕЪМЪ§Он:

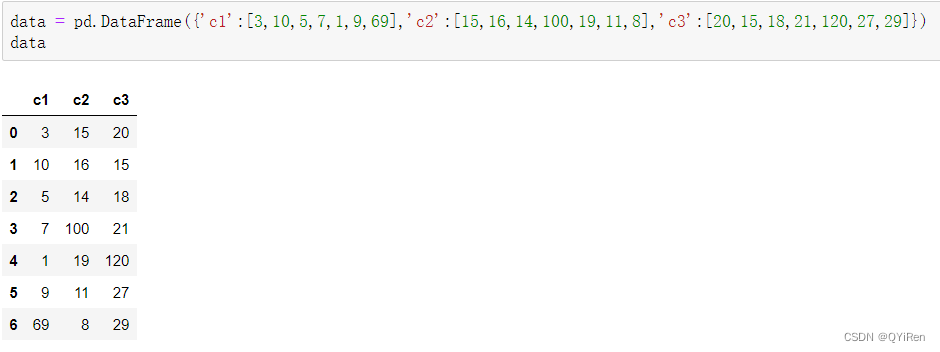

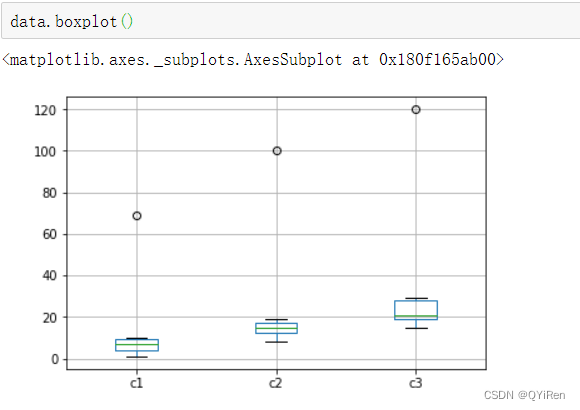

ПЩвдПДЕН,Ек1СаЕФЪ§зж69ЁЂЕк2СаЕФЪ§зж100ЁЂЕк3СаЕФЪ§зж120ЮЊБШНЯУїЯдЕФвьГЃжЕ,ФЧУДИУШчКЮРћгУPythonМьВтвьГЃжЕФи?

НщЩмСНжжМьВтЗНЗЈЁЊЁЊРћгУЯфЬхЭМЙлВьКЭРћгУБъзМВюМьВтЁЃ

1.РћгУЯфЬхЭМЙлВь

ЯфЬхЭМЪЧвЛжжгУгкЯдЪОвЛзщЪ§ОнЗжЩЂЧщПізЪСЯЕФЭГМЦЭМ,ПЩвдЭЈЙ§ЩшЖЈБъзМ,НЋДѓгкЛђаЁгкЯфЬхЭМЩЯЯТНчЕФЪ§жЕЪЖБ№ЮЊвьГЃжЕЁЃ

ШчЯТЭМЫљЪО,НЋЪ§ОнЕФЯТЫФЗжЮЛЪ§МЧЮЊQ1,МДбљБОжаНіга25%ЕФЪ§ОнаЁгкQ1;НЋЪ§ОнЕФЩЯЫФЗжЮЛЪ§МЧЮЊQ3,МДбљБОжаНіга25%ЕФЪ§ОнДѓгкQ3;НЋЩЯЫФЗжЮЛЪ§КЭЯТЫФЗжЮЛЪ§ЕФВюжЕМЧЮЊIQR,МДIQR=Q3-Q1;СюЯфЬхЭМЩЯНчЮЊQ3+1.5ЁСIQR,ЯТНчЮЊQ1-1.5ЁСIQRЁЃ

дкPythonжаПЩвдгУDataFrameЕФboxplot()КЏЪ§ЛцжЦЯфЬхЭМ,ДњТыШчЯТЁЃ

ПЩвдУїЯдПДЕНУПСаЪ§ОнИїгавЛИівьГЃжЕЁЃ

2.РћгУБъзМВюМьВт

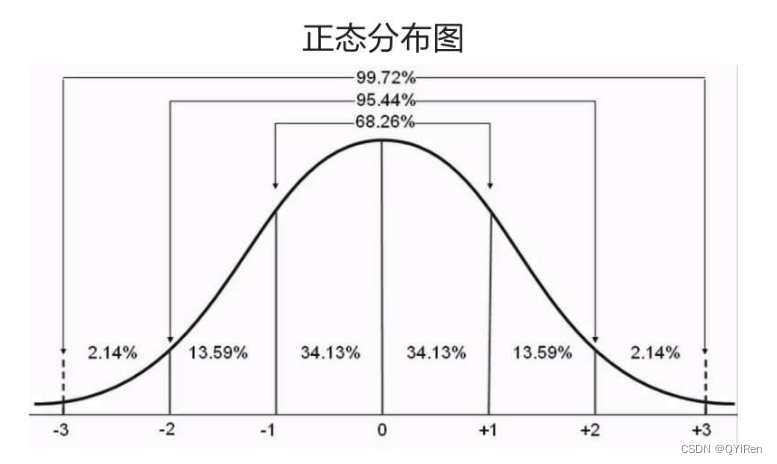

ЕБЪ§ОнЗўДгБъзМе§ЬЌЗжВМЪБ,99%ЕФЪ§жЕгыОљжЕЕФОрРыгІИУдк3ИіБъзМВюжЎФк,95%ЕФЪ§жЕгыОљжЕЕФОрРыгІИУдк2ИіБъзМВюжЎФк,ШчЯТЭМЫљЪОЁЃвђЮЊ3ИіБъзМВюЙ§гкбЯИё,ДЫДІНЋуажЕЩшЖЈЮЊ2ИіБъзМВю,МДШЯЮЊЕБЪ§жЕгыОљжЕЕФОрРыГЌГі2ИіБъзМВю,дђПЩвдШЯЮЊЫќЪЧвьГЃжЕЁЃ

ИљОнБъзМВюМьВтвьГЃжЕЕФДњТыШчЯТЁЃ

Ек1ааДњТыНЈСЂвЛИіПеDataFrame;

Ек2ааДњТыЭЈЙ§forбЛЗвРДЮЖдЪ§ОнЕФУПСаНјааВйзї;

Ек3ааДњТыгУmean()КЏЪ§(ЛёШЁОљжЕ)КЭstd()КЏЪ§(ЛёШЁБъзМВю)НЋУПСаЪ§ОнНјааZ-scoreБъзМЛЏ;

Ек4ааДњТыНјааТпМХаЖЯ,ШчЙћZ-scoreБъзМЛЏКѓЕФЪ§жЕДѓгкБъзМе§ЬЌЗжВМЕФБъзМВю1ЕФ2БЖ,ФЧУДИУЪ§жЕЮЊвьГЃжЕ,ЗЕЛиВМЖћжЕTrue,ЗёдђЗЕЛиВМЖћжЕFalseЁЃ

Z-scoreБъзМЛЏЙЋЪНШчЯТЁЃ

МьВтЕНвьГЃжЕКѓ,ШчЙћвьГЃжЕНЯЩйЛђгАЯьВЛДѓ,вВПЩвдВЛДІРэЁЃШчЙћашвЊДІРэ,ПЩвдВЩгУШчЯТМИжжГЃМћЕФЗНЪН:

ЁЄЩОГ§КЌгавьГЃжЕЕФМЧТМ;

ЁЄНЋвьГЃжЕЪгЮЊШБЪЇжЕ;

ЁЄРћгУЕк5НкНВНтЕФЪ§ОнЗжЯфЗНЗЈНјааДІРэЁЃ

4?Ъ§ОнБъзМЛЏ

Ъ§ОнБъзМЛЏ(вВГЦЮЊЪ§ОнЙщвЛЛЏ),ЫќЕФжївЊФПЕФЪЧЯћГ§ВЛЭЌЬиеїБфСПСПИйМЖБ№ЯрВюЬЋДѓдьГЩЕФВЛРћгАЯьЁЃ

ЖдгквдЬиеїОрРыЮЊЫуЗЈЛљДЁЕФЛњЦїбЇЯАЫуЗЈ(ШчKНќСкЫуЗЈ),Ъ§ОнБъзМЛЏгШЮЊживЊЁЃ

4.1?min-maxБъзМЛЏ

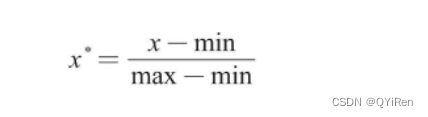

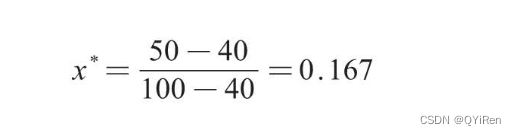

min-maxБъзМЛЏ(Min-Max Normalization)вВГЦРыВюБъзМЛЏ,ЫќРћгУдЪМЪ§ОнЕФзюДѓжЕКЭзюаЁжЕАбдЪМЪ§ОнзЊЛЛЕН[0,1]ЧјМфФк,зЊЛЛЙЋЪНШчЯТЁЃ

ЦфжаxЁЂx*ЗжБ№ЮЊзЊЛЛЧАКЭзЊЛЛКѓЕФжЕ,maxЁЂminЗжБ№ЮЊдЪМЪ§ОнЕФзюДѓжЕКЭзюаЁжЕЁЃ

Р§Шч,вЛИібљБОМЏжазюДѓжЕЮЊ100,зюаЁжЕЮЊ40,ШєДЫЪБxЮЊ50,дђmin-maxБъзМЛЏКѓЕФжЕШчЯТЁЃ

ДњТыбнЪО:

ЦфжаЕк1СаЮЊЁАОЦОЋКЌСПЁББъзМЛЏКѓЕФжЕ,Ек2СаЮЊЁАЦЛЙћЫсКЌСПЁББъзМЛЏКѓЕФжЕ,ПЩвдПДЕНЫќУЧЖМдк[0,1]ЧјМфФкЁЃ

дкЪЕМЪгІгУжа,ЭЈГЃНЋЫљгаЪ§ОнЖМБъзМЛЏКѓ,дйНјаабЕСЗМЏКЭВтЪдМЏЛЎЗжЁЃ

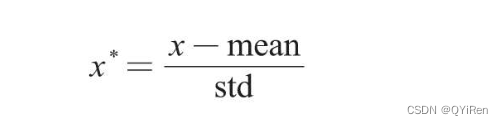

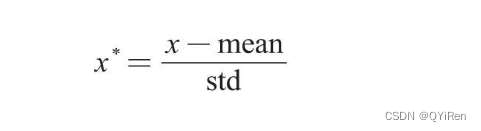

4.2 Z-scoreБъзМЛЏ

Z-scoreБъзМЛЏ(Mean Normaliztion)вВГЦОљжЕЙщвЛЛЏ,ЭЈЙ§дЪМЪ§ОнЕФОљжЕ(mean)КЭБъзМВю(standard deviation)ЖдЪ§ОнНјааБъзМЛЏЁЃБъзМЛЏКѓЕФЪ§ОнЗћКЯБъзМе§ЬЌЗжВМ,МДОљжЕЮЊ0,БъзМВюЮЊ1ЁЃзЊЛЛЙЋЪНШчЯТЁЃ

ЦфжаxКЭx*ЗжБ№ЮЊзЊЛЛЧАКЭзЊЛЛКѓЕФжЕ,meanЮЊдЪМЪ§ОнЕФОљжЕ,stdЮЊдЪМЪ§ОнЕФБъзМВюЁЃ

ДњТыбнЪО:

ЦфжаЕк1СаЮЊЁАОЦОЋКЌСПЁББъзМЛЏКѓЕФжЕ,Ек2СаЮЊЁАЦЛЙћЫсКЌСПЁББъзМЛЏКѓЕФжЕ,ДЫЪБЫќУЧЪЧОљжЕЮЊ0ЁЂБъзМВюЮЊ1ЕФБъзМе§ЬЌЗжВМЁЃ

змНсРДЫЕ,Ъ§ОнБъзМЛЏВЂВЛИДдг,СНШ§ааДњТыОЭФмБмУтКмЖрЮЪЬт,вђДЫ,ЖдвЛаЉСПИйЯрВюНЯДѓЕФЬиеїБфСП,ЪЕеНжаЭЈГЃЛсЯШНјааЪ§ОнБъзМЛЏ,дйНјаабЕСЗМЏКЭВтЪдМЏЛЎЗжЁЃ

Г§СЫKНќСкЫуЗЈФЃаЭ,ЛЙгавЛаЉФЃаЭвВЪЧЛљгкОрРыЕФ,ЫљвдСПИйЖдФЃаЭгАЯьНЯДѓ,ОЭашвЊНјааЪ§ОнБъзМЛЏ,ШчжЇГжЯђСПЛњФЃаЭЁЂKMeansОлРрЗжЮіЁЂPCA(жїГЩЗжЗжЮі)ЕШЁЃДЫЭт,ЖдгквЛаЉЯпадФЃаЭ,ШчЯпадЛиЙщФЃаЭКЭТпМЛиЙщФЃаЭ,гаЪБвВашвЊНјааЪ§ОнБъзМЛЏДІРэЁЃ

ЖдгкЪїФЃаЭдђЮоаызіЪ§ОнБъзМЛЏДІРэ,вђЮЊЪ§жЕЫѕЗХВЛгАЯьЗжСбЕуЮЛжУ,ЖдЪїФЃаЭЕФНсЙЙВЛдьГЩгАЯьЁЃвђДЫ,ОіВпЪїФЃаЭМАЛљгкОіВпЪїФЃаЭЕФЫцЛњЩСжФЃаЭЁЂAdaBoostФЃаЭЁЂGBDTФЃаЭЁЂXGBoostФЃаЭЁЂLightGBMФЃаЭЭЈГЃЖМВЛашвЊНјааЪ§ОнБъзМЛЏДІРэ,вђЮЊЫќУЧВЛЙиаФБфСПЕФжЕ,ЖјЪЧЙиаФБфСПЕФЗжВМКЭБфСПжЎМфЕФЬѕМўИХТЪЁЃ

дкЪЕМЪЙЄзїжа,ШчЙћВЛШЗЖЈЪЧЗёвЊзіЪ§ОнБъзМЛЏ,ПЩвдЯШГЂЪдзівЛзіЪ§ОнБъзМЛЏ,ПДПДФЃаЭдЄВтзМШЗЖШЪЧЗёгаЬсЩ§,ШчЙћЬсЩ§НЯУїЯд,дђЭЦМіНјааЪ§ОнБъзМЛЏЁЃ

5?Ъ§ОнЗжЯф

Ъ§ОнЗжЯфОЭЪЧНЋвЛИіСЌајаЭБфСПРыЩЂЛЏ,ПЩЗжЮЊЕШПэЗжЯфКЭЕШЩюЗжЯфЁЃ

ЕШПэЗжЯфЪЧжИУПИіЗжЯфЕФВюжЕЯрЕШ,вдЁАФъСфЁБетвЛСЌајаЭЬиеїБфСПЮЊР§,ЦфШЁжЕЗЖЮЇЮЊ0~100ЕФСЌајЪ§жЕ,ПЩвдНЋЁАФъСфЁБЗжЮЊ0~20ЁЂ20~40ЁЂ40~60ЁЂ60~80ЁЂ80~100ЙВ5ИіЗжЯф,ет5ИіЗжЯфОЭПЩвдЕБГЩРыЩЂЕФЗжРрБфСП,УПИіЗжЯфЕФФъСфВюЯрЕШ(ЖМЯрВю20Ыъ)ЁЃ

ЕШЩюЗжЯфЪЧжИУПИіЗжЯфжаЕФбљБОЪ§вЛжТ,ЭЌбљАДЁАФъСфЁБетвЛЬиеїБфСПНјааЗжЯф,Р§Шч,500ИібљБОЗжГЩ5Яф,ФЧУДУПИіЗжЯфжаЖМЪЧ100ШЫ,ДЫЪБЖдгІЕФ5ИіЗжЯфПЩФмОЭЪЧ0~20ЁЂ20~25ЁЂ25~30ЁЂ30~50ЁЂ50~100,ШЗБЃУПИіЗжЯфжаЕФШЫЪ§вЛжТЁЃ

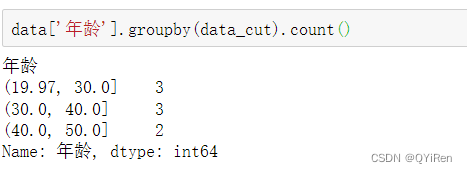

ЕШПэЗжЯф,ЪЙгУpandasжаЕФcutКЏЪ§:

ЁАФъСфЁБСажаЪ§ОнЕФЗЖЮЇЪЧ20~50Ыъ,ЗжЮЊ3зщЧЁКУЮЊ20~30Ыъ(19.97НќЫЦЮЊ20)ЁЂ30~40ЫъЁЂ40~50Ыъ,ПЩвдПДЕН,УПИіЗжЯфЕФФъСфВюЖМЪЧ10Ыъ,етОЭЪЧЕШПэЗжЯфЁЃ

гУgroupby()КЏЪ§НјааЗжзщ,гУcount()КЏЪ§НјааМЦЪ§,ПЩвдЛёШЁУПИіЗжЯфжаЕФбљБОЪ§,ДњТыШчЯТЁЃ

ЖдЬиеїБфСПФъСфНјааРыЩЂЛЏПЩвдЪЙНЈСЂЕФФЃаЭИќЮШЖЈ,Р§Шч,НЋ20~30ЫъзїЮЊвЛИіРрБ№,ШчЙћПЭЛЇДг25ЫъдіГЄЮЊ26Ыъ,вВВЛЛсвђДЫГЩЮЊЭъШЋВЛЭЌРрБ№ЕФШЫЁЃЕЋЪЧ,ФъСфЮЛгкРрБ№ЧјМфБпНчЕуЕФПЭЛЇдђЛсвђЮЊдіГЄ1ЫъЖјБЛЗжЕНСэвЛИіРрБ№,вђДЫ,дкЗжЯфЪБвЊНїЩїбЁШЁРрБ№МфЕФНчЯоЁЃ

Ъ§ОнЗжЯфЛЙгавЛИіКУДІОЭЪЧПЩвдЬоГ§вьГЃжЕЕФгАЯь,вВЪЧвьГЃжЕДІРэЕФвЛИіЪжЖЮЁЃ

6?ЬиеїЩИбЁ:WOEжЕгыIVжЕ

дкЪЙгУТпМЛиЙщЁЂОіВпЪїЕШФЃаЭЫуЗЈЙЙНЈЗжРрФЃаЭЪБ,ОГЃашвЊЖдЬиеїБфСПНјааЩИбЁЁЃвђЮЊгаЪБПЩФмЛсЛёЕУ100ЖрИіКђбЁЬиеїБфСП,ЭЈГЃВЛЛсжБНгАбетаЉЬиеїБфСПЗХЕНФЃаЭжаШЅНјааФтКЯбЕСЗ,ЖјЪЧДгетаЉЬиеїБфСПжаЬєбЁвЛаЉЗХНјФЃаЭ,ЙЙГЩШыФЃБфСПСаБэЁЃФЧУДИУШчКЮЬєбЁШыФЃБфСПФи?

ЬєбЁШыФЃБфСПашвЊПМТЧКмЖрвђЫи,ШчБфСПЕФдЄВтФмСІЁЂМђЕЅад(ШнвзЩњГЩКЭЪЙгУ)ЁЂПЩНтЪЭадЕШЁЃЦфжазюжївЊЕФКтСПБъзМЪЧБфСПЕФдЄВтФмСІ,ЖдЗжРрФЃаЭРДЫЕ,МДЯЃЭћБфСПОпгаНЯКУЕФЬиеїЧјЗжЖШ,ПЩвдНЯзМШЗЕиНЋбљБОНјааЗжРрЁЃ

WOEжЕКЭIVжЕОЭЪЧетбљЕФжИБъ,ЫќУЧПЩвдгУРДКтСПЬиеїБфСПЕФдЄВтФмСІ,ЛђепЫЕЬиеїБфСПЕФЬиеїЧјЗжЖШ,РрЫЦЕФжИБъЛЙгаЛљФсЯЕЪ§КЭаХЯЂдівцЁЃЖдгкОіВпЪїЕШЪїФЃаЭРДЫЕ,ПЩвдЭЈЙ§ЛљФсЯЕЪ§ЛђаХЯЂдівцРДКтСПБфСПЕФЬиеїЧјЗжЖШ,ЖјЖдгкТпМЛиЙщЕШУЛгаЛљФсЯЕЪ§ЕШжИБъЕФФЃаЭЖјбд,ПЩвдЭЈЙ§WOEжЕКЭIVжЕНјааБфСПбЁдёЁЃ

IVжЕЕФМЦЫуЪЧвдWOEжЕЮЊЛљДЁЕФ,ЖјвЊМЦЫувЛИіБфСПЕФWOEжЕ,ашвЊЯШгУЩЯвЛНкЫљНВЕФжЊЪЖЖдетИіБфСПНјааЗжЯфДІРэЁЃ

6.1?WOEжЕЕФЖЈвхгыМЦЫу

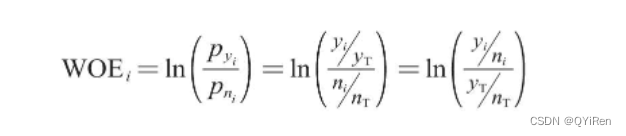

WOEЪЧWeight of Evidence(жЄОнШЈжи)ЕФЫѕаД,ЦфЗДгГСЫФГвЛБфСПЕФЬиеїЧјЗжЖШЁЃ

вЊМЦЫувЛИіБфСПЕФWOEжЕ,ашвЊЯШЖдетИіБфСПНјааЗжЯфДІРэЁЃ

ЗжЯфКѓ,ЕкiИіЗжЯфФкЪ§ОнЕФWOEжЕЕФМЦЫуЙЋЪНШчЯТЁЃ

вдПЭЛЇЮЅдМдЄВтФЃаЭ(дЄВтПЭЛЇЪЧЗёЛсЮЅдМ)ЮЊР§РДНтЪЭИїИіБфСПЕФКЌвх:

ЪЧЕкiИіЗжЯфжаЮЅдМПЭЛЇ(МДФЃаЭжаФПБъБфСПЁАЪЧЗёЮЅдМЁБШЁжЕЮЊ1ЕФИіЬх)еМећИібљБОжаЫљгаЮЅдМПЭЛЇЕФБШР§;

ЪЧЕкiИіЗжЯфжаЮДЮЅдМПЭЛЇ(МДФЃаЭжаФПБъБфСПЁАЪЧЗёЮЅдМЁБШЁжЕЮЊ0ЕФИіЬх)еМећИібљБОжаЫљгаЮДЮЅдМПЭЛЇЕФБШР§;

yiЪЧЕкiИіЗжЯфжаЮЅдМПЭЛЇЕФЪ§СП;

yTЪЧећИібљБОжаЫљгаЮЅдМПЭЛЇЕФЪ§СП;

niЪЧЕкiИіЗжЯфжаЮДЮЅдМПЭЛЇЕФЪ§СП;

nTЪЧећИібљБОжаЫљгаЮДЮЅдМПЭЛЇЕФЪ§СПЁЃ

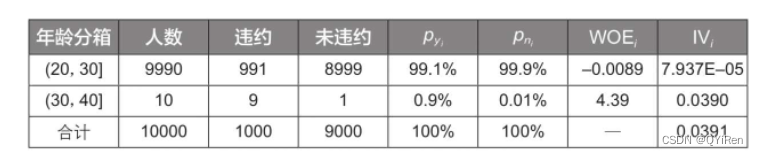

МйЩшећИібљБОжаЙВга10ИіЮЅдМПЭЛЇ(yT)ЁЂ10ИіЮДЮЅдМПЭЛЇ(nT),ШЛКѓИљОнЬиеїБфСПЁАФъСфЁБНЋећИібљБОЗжГЩ4ИіЗжЯф,ЦфжаЕк1ИіЗжЯфРяга2ИіЮЅдМПЭЛЇЁЂ2ИіЮДЮЅдМПЭЛЇ,вђДЫ,

=2/10=0.2,

=2/10=0.2,ФЧУДИУЗжЯфЕФWOEжЕЮЊln(0.2/0.2)=ln(1)=0ЁЃ

ЛЙПЩвдЖдЙЋЪННјааБфЛЛ,ЕУЕНШчЯТЙЋЪНЁЃ

БфЛЛвдКѓ,WOEжЕвВПЩвдРэНтЮЊ:ЗжЯфКѓЕкiИіЗжЯфжаЮЅдМПЭЛЇКЭЮДЮЅдМПЭЛЇЕФБШжЕгыећИібљБОжаИУБШжЕЕФВювьЁЃЦфжаећИібљБОЕФЮЅдМПЭЛЇКЭЮДЮЅдМПЭЛЇЕФБШжЕyT/nTЪЧвЛИіЙЬЖЈжЕ,ЫљвдWOEжЕЗДгГЕФОЭЪЧЗжЯфКѓЕкiИіЗжЯфжаЮЅдМПЭЛЇКЭЮДЮЅдМПЭЛЇЕФБШжЕyi/ni,етЦфЪЕОЭЗДгГСЫЬиеїЧјЗжЖШЁЃ

НЋЯТБэжаЕФЁАФъСфЁБетвЛЬиеїБфСПЗжГЩ3ИіЗжЯфКѓ,УПИіЗжЯфЕФWOEжЕЕФОјЖджЕЖМКмДѓ,ФЧУДЫЕУїЁАФъСфЁБетвЛЬиеїБфСПЕФЬиеїЧјЗжЖШКмИп,ФмКмКУЕиЧјЗжЮЅдМгыЮДЮЅдМПЭЛЇ,вђДЫетРрЮЪЬтгІИУжиЕуПМТЧЁАФъСфЁБетвЛЬиеїБфСПЁЃ

ЪЕМЪгІгУжа,вђЮЊЪ§ОнСПЭЈГЃНЯДѓ,ЫљвдВЛЬЋПЩФмГіЯжWOEжЕЮЊ+ЁоЛђ-ЁоЕФЧщПі,ШчЙћГіЯжСЫЮоЧюДѓЕФWOEжЕ,вВЪЧВЛЯЃЭћПДЕНЕФ,етбљЛсЕМжТЛљгкWOEжЕЕФIVжЕвВБфГЩЮоЧюДѓ,ВЛРћгкНјааЬиеїЩИбЁЁЃДЫЪБЕФДІРэЗНЗЈгаСНжж:ЕквЛжжЗНЗЈЪЧЖдЪ§ОнжиаТНјааИќКЯРэЕФЗжЯф,ЪЙИїИіЗжЯфЕФWOEжЕВЛдйЮоЧюДѓ;ЕкЖўжжЗНЗЈЪЧКіТдетаЉЮоЧюДѓЕФжЕ,жБНгШУЫќБфЮЊ0ЁЃ

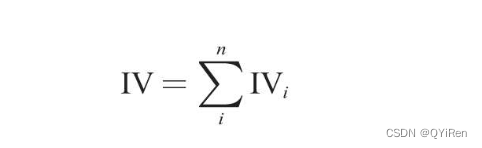

6.2?IVжЕЕФЖЈвхгыМЦЫу

IVЪЧInformation Value(аХЯЂСП)ЕФЫѕаДЁЃ

дкНјааЬиеїЩИбЁЪБ,IVжЕФмНЯКУЕиЗДгГЬиеїБфСПЕФдЄВтФмСІ,ЬиеїБфСПЖддЄВтНсЙћЕФЙБЯздНДѓ,ЦфМлжЕОЭдНДѓ,ЖдгІЕФIVжЕОЭдНДѓ,вђДЫ,ПЩИљОнIVжЕЕФДѓаЁЩИбЁГіашвЊЕФЬиеїБфСПЁЃ

МЦЫувЛИіЬиеїБфСПЕФIVжЕЧА,ашвЊЯШМЦЫуИУБфСПИїИіЗжЯфЕФIVжЕ,МЦЫуЙЋЪНШчЯТЁЃ

ЖдИїИіЗжЯфЕФIVжЕНјааМђЕЅЧѓКЭ,ОЭЕУЕНетИіЬиеїБфСПЕФIVжЕ,МЦЫуЙЋЪНШчЯТЁЃ

ЦфжаiЮЊЗжЯфКХ,nЮЊЗжЯфЕФзмЪ§ЁЃ

ШдШЛЪЙгУЩЯвЛаЁНкЕФбнЪОЪ§ОнЁЃЯШИљОнЩЯвЛаЁНкЕФМЦЫуНсЙћМЦЫуИїИіЗжЯфЕФIVжЕ,МЦЫуЙ§ГЬШчЯТЁЃ

гаСЫИїИіЗжЯфЕФIVжЕ,ОЭПЩвдМЦЫуГіЁАФъСфЁБетвЛЬиеїБфСПЕФIVжЕ,МЦЫуЙ§ГЬШчЯТЁЃ

ЛузмЫљгаЪ§Он,ПЩвдЕУЕНЯТБэЁЃ

ЭЈЙ§етжжЗНЪНЖдбљБОЪ§ОнЕФУПИіЬиеїБфСПНјааIVжЕМЦЫуВЂХХађКѓ,ОЭПЩвдЛёЕУЬиеїБфСПЕФОіВпФмСІЧПШѕаХЯЂЁЃ

ВЙГфжЊЪЖЕу:ЪЙгУIVжЕЖјВЛжБНгЪЙгУWOEжЕЕФдвђ

ПЩФмЛсгавЩЮЪ:МШШЛвбОгаСЫWOEжЕ,ЮЊЪВУДЛЙвЊДДдьвЛИіIVжЕФи?жївЊдвђгаСНЗНУцЁЃ

двђ1:ШЫУЧЯАЙпгУвЛИіДѓгкЕШгк0ЕФЪ§жЕШЅКтСПдЄВтФмСІ,ЖјWOEжЕЪЧгаПЩФмЮЊИКжЕЕФЁЃ

дкМЦЫуIVжЕЪБЭЈЙ§ГЫвд![]() ,БЃжЄСЫIVжЕвЛЖЈДѓгк0ЁЃ

,БЃжЄСЫIVжЕвЛЖЈДѓгк0ЁЃ

ЖјЗжзщЕФWOEжЕЧЁКУЮЊ0ЪБ,![]() ШЁжЕвВЮЊ0,етбљОЭБЃжЄСЫIVжЕгРдЖЗЧИКЁЃ

ШЁжЕвВЮЊ0,етбљОЭБЃжЄСЫIVжЕгРдЖЗЧИКЁЃ

двђ2:ШчЙћЪЧвђЮЊЪ§жЕе§ИКЕФЮЪЬт,ФЧУДЮЊЪВУДВЛПЩвдНЋИїИіЗжЯфЕФWOEжЕЕФОјЖджЕЯрМг,зїЮЊИУЬиеїБфСПЕФећЬхWOEжЕРДКтСПдЄВтФмСІФи?етЪЧвђЮЊвд![]() зїЮЊШЈживђзгПЩвдЬхЯжЗжЯфЕФЪ§ОнСПеМећЬхЕФБШР§,ИќОЋШЗЕиЬхЯжБфСПЕФдЄВтФмСІЁЃ

зїЮЊШЈживђзгПЩвдЬхЯжЗжЯфЕФЪ§ОнСПеМећЬхЕФБШР§,ИќОЋШЗЕиЬхЯжБфСПЕФдЄВтФмСІЁЃ

Жддвђ2НјвЛВННтЪЭ:

ДгЩЯБэПЩвдПДГі,Ек1ИіЗжЯфЕФWOEжЕКмЕЭ,Ек2ИіЗжЯфЕФWOEжЕКмИп,ШчЙћНЋет2ИіWOEжЕЕФОјЖджЕЯрМг,ећЬхЕФWOEжЕЮЊ4.4,ШдШЛКмИп,етжївЊЪЧгЩЕк2ИіЗжЯфЕФWOEжЕКмИпЕМжТЕФЁЃЕЋЪЧашвЊзЂвтЕФЪЧ,Ек2ИіЗжЯфЕФзмШЫЪ§ВХ10ШЫ,еМ10000ИізмбљБОЕФБШР§жЛга0.1%,ПЩМћбљБОЪ§ОнТфдкЕк2ИіЗжЯфЕФИХТЪБОЩэОЭБШНЯЕЭ,ЫљвдЖдгкећЬхбљБОРДЫЕ,БфСПЕФдЄВтФмСІВЂУЛгаФЧУДЧПЁЃ

ЖјдкWOEжЕЕФЧАУцГЫЩЯ![]() Кѓ,ЦфЖдгІЕФIVжЕБфЕУКмЕЭ,ЯрЕБгкГЫЩЯСЫвЛИіШЈжиЯЕЪ§,МДПМТЧСЫЗжЯфЕФЪ§ОнСПеМећЬхЕФБШР§,вђДЫ,IVжЕКмКУЕиЬхЯжСЫЗжЯфБШР§ЕФгАЯьЁЃ

Кѓ,ЦфЖдгІЕФIVжЕБфЕУКмЕЭ,ЯрЕБгкГЫЩЯСЫвЛИіШЈжиЯЕЪ§,МДПМТЧСЫЗжЯфЕФЪ§ОнСПеМећЬхЕФБШР§,вђДЫ,IVжЕКмКУЕиЬхЯжСЫЗжЯфБШР§ЕФгАЯьЁЃ

вЛИіЬиеїБфСПЕФIVжЕдНИп,ЫЕУїИУЬиеїБфСПдНОпгаЧјЗжЖШЁЃВЛЙ§IVжЕвВВЛЪЧдНДѓдНКУ,ШчЙћвЛИіЬиеїБфСПЕФIVжЕДѓгк0.5,гаЪБашвЊЖдетИіЬиеїБфСПГжгавЩЮЪ,вђЮЊЫќгаЕуЙ§КУЖјЯдЕУВЛЙЛецЪЕЁЃЭЈГЃЛсбЁдёIVжЕдк0.1~0.5етИіЗЖЮЇФкЕФЬиеїБфСПЁЃВЛЭЌгІгУГЁОАЕФШЁжЕвВЛсгаЫљВЛЭЌ,Р§Шч,гааЉЗчПиЭХЖгЛсНЋIVжЕДѓгк0.5ЕФЬиеїБфСПвВФЩШыПМСП,етИіЦфЪЕвВашвЊИљОнЪЕМЪЕФНЈФЃаЇЙћРДзіНјвЛВНХаЖЯЁЃ

6.3?WOEжЕгыIVжЕЕФДњТыЪЕЯж

6.3.1?Ъ§ОнЗжЯф

6.3.2?ЭГМЦИїИіЗжЯфЕФбљБОзмЪ§ЁЂЛЕбљБОЪ§КЭКУбљБОЪ§

6.3.3?ЭГМЦИїЗжЯфЕФЛЕбљБОБШТЪКЭКУбљБОБШТЪ

6.3.4?МЦЫуWOEжЕ

РћгУЩЯЪіЙЋЪНМЦЫуЁЃ

6.3.5?МЦЫуIVжЕ

ЖдИїИіЗжЯфЕФIVжЕНјааЧѓКЭ,ЕУЕНетвЛЬиеїБфСПЕФIVжЕ:

дкЪЕМЪгІгУжа,ЭЈЙ§РрЫЦЩЯУцЕФДњТыМЦЫуГіИїИіЬиеїБфСПЕФIVжЕ,ШЛКѓИљОнIVжЕДгИпЕНЕЭХХађ,МДПЩЩИбЁГіашвЊЕФЬиеїБфСПЁЃ

6.4?АИР§:ПЭЛЇСїЪЇдЄОЏФЃаЭЕФIVжЕМЦЫу

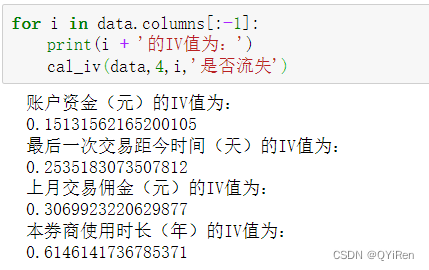

ЮЊСЫЬсИпДњТыЕФЭЈгУад,етРяНЋЩЯвЛНкЕФДњТыЩдМгаоИФ,аДГЩШчЯТЕФздЖЈвхКЏЪ§аЮЪНЁЃИУКЏЪ§ЙВга4ИіВЮЪ§:data(дЪМЪ§ОнМЏ)ЁЂcut_num(Ъ§ОнЗжЯфВНжшжаЗжЯфЕФИіЪ§)ЁЂfeature(ашвЊМЦЫуIVжЕЕФЬиеїБфСПУћГЦ)ЁЂtarget(ФПБъБфСПУћГЦ)ЁЃгаСЫетИіКЏЪ§,ОЭФмЗНБуЕиЖдШЮвтвЛИіЪ§ОнМЏМЦЫуИїИіЬиеїБфСПЕФIVжЕЁЃ

import numpy as np

import pandas as pd

def cal_iv(data,cut_num,feature,target):

# 1.Ъ§ОнЗжЯф

data_cut = pd.cut(data[feature],cut_num)

# 2.ЭГМЦИїИіЗжЯфЕФзмбљБОЪ§,ЛЕбљБОЪ§,КУбљБОЪ§

cut_group_all = data[target].groupby(data_cut).count()

cut_y = data[target].groupby(data_cut).sum()

cut_n = cut_group_all - cut_y

df = pd.DataFrame()

df['змЪ§'] = cut_group_all

df['ЛЕбљБО'] = cut_y

df['КУбљБО'] = cut_n

# 3.ЭГМЦбљБОБШТЪ

df['ЛЕбљБО%'] = df['ЛЕбљБО'] / df['ЛЕбљБО'].sum() # pyi

df['КУбљБО%'] = df['КУбљБО'] / df['КУбљБО'].sum() # pni

# 4.МЦЫуWOEжЕ

df['WOE'] = np.log(df['ЛЕбљБО%'] / df['КУбљБО%'])

df = df.replace({'WOE':{np.inf:0,-np.inf:0}})

# 5.МЦЫуИїИіЗжЯфЕФIVжЕ

df['IV'] = (df['ЛЕбљБО%'] - df['КУбљБО%']) * df['WOE']

# 6.МЦЫузмIVжЕ

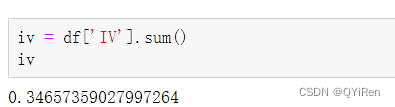

iv = df['IV'].sum()

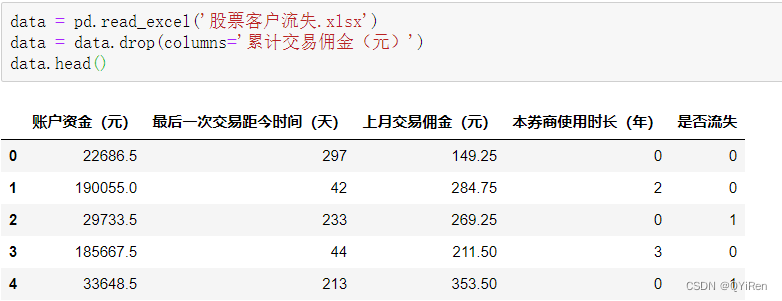

print(iv) ЭЈЙ§ШчЯТДњТыЖСШЁПЭЛЇСїЪЇдЄОЏФЃаЭЕФЯрЙиЪ§ОнЁЃ

ДЫЪБЕФdataШчЯТЭМЫљЪО,ЁАЪЧЗёСїЪЇЁБСаЮЊФПБъБфСП,ЦфгрСаЮЊЬиеїБфСПЁЃЮЊСЫМђЛЏЮЪЬт,етРяЩОГ§СЫЁАРлМЦНЛвзгЖН№(дЊ)ЁБСаЁЃ

ЭЈЙ§forбЛЗПЩвдПьЫйМЦЫуГіЫљгаЬиеїБфСПЕФIVжЕ,ДњТыШчЯТЁЃ

НЋЩЯЪіIVжЕДгИпЕНЕЭХХађ,НсЙћЮЊ:БОШЏЩЬЪЙгУЪБГЄ(Фъ)>ЩЯдТНЛвзгЖН№(дЊ)>зюКѓвЛДЮНЛвзОрНёЪБМф(Ьь)>еЫЛЇзЪН№(дЊ)ЁЃПЩЕУГіНсТл:ЁАБОШЏЩЬЪЙгУЪБГЄ(Фъ)ЁБЕФаХЯЂСПзюДѓ,ЖјЁАеЫЛЇзЪН№(дЊ)ЁБЕФаХЯЂСПзюаЁ,дЄВтФмСІзюЕЭЁЃетЦфЪЕвВЪЧДюНЈТпМЛиЙщФЃаЭЪБХаЖЯЬиеїживЊадЕФвЛИіЗНЪНЁЃ

7?ЖржиЙВЯпадЕФЗжЮігыДІРэ

7.1?ЖржиЙВЯпадЕФЖЈвх

ЖдЖрдЊЯпадЛиЙщФЃаЭY=k0+k1X1+k2X2+Ё+knXnЖјбд,ШчЙћЬиеїБфСПX1ЁЂX2ЁЂX3ЁжЎМфДцдкИпЖШЯпадЯрЙиЙиЯЕ,дђГЦЮЊЖржиЙВЯпад(multicollinearity)ЁЃР§Шч,X1=1-X2(Шч:адБ№_Фа=1-адБ№_ХЎ),ДЫЪБX1гыX2ДцдкИпЖШЕФЯпадЯрЙиЙиЯЕ,дђШЯЮЊИУФЃаЭДцдкЖржиЙВЯпад,ашвЊЩОШЅX1КЭX2жаЕФвЛИіБфСПЁЃ

ЩЯУцЪЧгУ2ИіЬиеїБфСПОйР§,ШчЙћЪЧЖрИіЬиеїБфСП,дђЖржиЙВЯпадПЩвдБэЪОГЩШчЯТЙЋЪНЁЃa1X1+a2X2+Ё+anXn=0

ШчЙћДцдкaiВЛШЋЮЊ0,МДФГИіЬиеїБфСППЩвдгУЦфЫћЬиеїБфСПЕФЯпадзщКЯБэЪО,дђГЦЬиеїБфСПМфДцдкЭъШЋЙВЯпадЁЃвЛИіМЋЖЫЕФР§згЪЧШУЫљгаaiЖМЮЊ1,дђX1=-(X2+X3+Ё+Xn),ДЫЪББуШЯЮЊЬиеїБфСПМфДцдкЭъШЋЙВЯпадЁЃ

Г§СЫЭъШЋЙВЯпад,ЛЙДцдкНќЫЦЙВЯпад,ЫќвВЪЧЖржиЙВЯпадЕФвЛжжЧщПі,ЦфЙЋЪНШчЯТЁЃa1X1+a2X2+Ё+anXn+v=0ЁЃШчЙћДцдкaiВЛШЋЮЊ0,vЮЊЮѓВюЫцЛњЯю,дђГЦЬиеїБфСПМфДцдкНќЫЦЙВЯпадЁЃвЛИіМЋЖЫЕФР§згЪЧШУЫљгаaiЖМЮЊ1,vЮЊ-1,ФЧУДX1=1-(X2+X3+Ё+Xn),ДЫЪББуШЯЮЊЬиеїБфСПМфДцдкНќЫЦЙВЯпад,ШчЙћnЮЊ2,ФЧУДОЭЪЧжЎЧАЬсЕНЕФX1=1-X2ЁЃ

змЬхРДЫЕ,дкЪЕМЪгІгУжа,ЖржиЙВЯпадЛсДјРДШчЯТВЛРћгАЯь:

ЁЄЯпадЛиЙщЙРМЦЪНБфЕУВЛШЗЖЈЛђВЛОЋШЗ;

ЁЄЯпадЛиЙщЙРМЦЪНЗНВюБфЕУКмДѓ,БъзМЮѓВюдіДѓ;

ЁЄЕБЖржиЙВЯпадбЯжиЪБ,ЩѕжСПЩФмЪЙЙРМЦЕФЛиЙщЯЕЪ§ЗћКХЯрЗД,ЕУГіДэЮѓЕФНсТл;

ЁЄЯїШѕЬиеїБфСПЕФЬиеїживЊадЁЃ

7.2?ЖржиЙВЯпадЕФЗжЮігыМьбщ

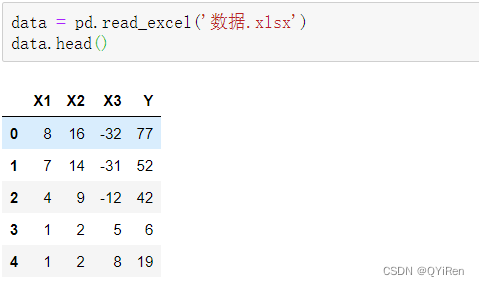

МгдиЪ§Он:

заЯИЙлВьПЩвдЗЂЯж,X2СажаОјДѓВПЗжЪ§ОнЪЧX1СажаЪ§ОнЕФ2БЖЁЃ

ЖдЪ§ОнМЏЛЎЗжЬиеїБфСПКЭФПБъБфСП,ДњТыШчЯТЁЃ

ЦфжаYСаЮЊФПБъБфСП(МДвђБфСП),X1ЁЂX2ЁЂX3СаЮЊЬиеїБфСП(МДздБфСП)ЁЃ

ЯТУцРДЗжЮігыМьбщЬиеїБфСПX1ЁЂX2ЁЂX3МфЪЧЗёДцдкЖржиЙВЯпадЁЃ

етРяжївЊНВНтСНжжХаБ№ЗНЗЈЁЊЁЊЯрЙиЯЕЪ§ХаЖЯКЭЗНВюХђеЭЯЕЪ§ЗЈ(VIFМьбщ)ЁЃ

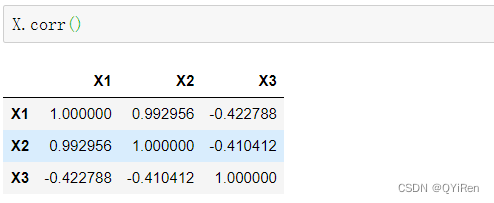

1.ЯрЙиЯЕЪ§ХаЖЯ

ЖржиЙВЯпадЪЧжИВЛЭЌЬиеїБфСПМфДцдкЯпадЯрЙиЙиЯЕ,дкPythonжагУcorr()КЏЪ§(ЦЄЖћбЗЯрЙиЯЕЪ§)ПЩвдПьЫйМЦЫуВЛЭЌБфСПМфЕФЯрЙиЯЕЪ§,ДњТыШчЯТЁЃ

ЦфжаЕкiааЕкjСаЕФФкШнБэЪОЕкiИіЬиеїБфСПКЭЕкjИіЬиеїБфСПЕФЯрЙиЯЕЪ§ЁЃ

Р§Шч,Ек1ааЕк2СаЕФЯрЙиЯЕЪ§0.99,БэЪОЕФОЭЪЧЬиеїБфСПX1КЭЬиеїБфСПX2ЕФЯрЙиЯЕЪ§,ПЩвдПДЕНЫќУЧЕФЯрЙиадЛЙЪЧЗЧГЃЧПЕФ,гаРэгЩЯраХЫќУЧЛсЕМжТЖржиЙВЯпад,вђДЫашвЊЩОШЅЦфжавЛИіЬиеїБфСПЁЃашвЊЫЕУїЕФЪЧ,ДгзѓЩЯНЧжСгвЯТНЧЕФЖдНЧЯпЩЯЕФЯрЙиЯЕЪ§ЖМЮЊ1,етИі1ЦфЪЕУЛгаЪВУДвтвх,вђЮЊЫќБэЪОЕФЪЧЬиеїБфСПздЩэгыздЩэЕФЯрЙиЯЕЪ§,ФЧздШЛЪЧ1СЫЁЃ

ЯрЙиЯЕЪ§ХаЖЯЪЙгУЦ№РДЗЧГЃМђЕЅ,НсТлвВБШНЯЧхЮњ,ВЛЙ§ЫќгавЛИіШБЕу:МђЕЅЯрЙиЯЕЪ§жЛЪЧЖржиЙВЯпадЕФГфЗжЬѕМў,ВЛЪЧБивЊЬѕМўЁЃдкгаЖрИіЬиеїБфСПЪБ,ЯрЙиЯЕЪ§НЯаЁЕФЬиеїБфСПМфвВПЩФмДцдкНЯбЯжиЕФЖржиЙВЯпадЁЃ

ЮЊСЫИќМгбЯНї,ЪЕеНжаЛЙОГЃгУЕНЯТУцвЊНВНтЕФЗНВюХђеЭЯЕЪ§ЗЈ(VIFМьбщ)ЁЃ

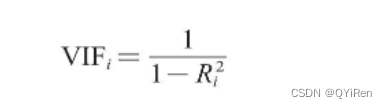

2.ЗНВюХђеЭЯЕЪ§ЗЈ(VIFМьбщ)

ЗНВюХђеЭЯЕЪ§(Variance Inflation Factor)ЕФМЦЫуЙЋЪНШчЯТЁЃ

VIFiЪЧКтСПздБфСПXiЪЧЗёгыЦфЫћздБфСПОпгаЖржиЙВЯпадЕФЗНВюХђеЭЯЕЪ§;

![]() ЪЧНЋздБфСПXiзїЮЊвђБфСП,ЦфЫћздБфСПзїЮЊЬиеїБфСПЪБЛиЙщЕФПЩОіЯЕЪ§,МДR-squaredжЕ,ЫќЪЧгУРДКтСПФтКЯГЬЖШЕФЁЃ

ЪЧНЋздБфСПXiзїЮЊвђБфСП,ЦфЫћздБфСПзїЮЊЬиеїБфСПЪБЛиЙщЕФПЩОіЯЕЪ§,МДR-squaredжЕ,ЫќЪЧгУРДКтСПФтКЯГЬЖШЕФЁЃ

![]() дНДѓ,VIFiОЭдНДѓ,БэЪОздБфСПXiгыЦфЫћздБфСПМфЕФЖржиЙВЯпаддНбЯжиЁЃвЛАуШЯЮЊVIFi<10ЪБ,ИУздБфСПгыЦфгрздБфСПжЎМфВЛДцдкЖржиЙВЯпад;ЕБ10ЁмVIFi<100ЪБДцдкНЯЧПЕФЖржиЙВЯпад;ЕБVIFiЁн100ЪБДцдкбЯжиЕФЖржиЙВЯпадЁЃ

дНДѓ,VIFiОЭдНДѓ,БэЪОздБфСПXiгыЦфЫћздБфСПМфЕФЖржиЙВЯпаддНбЯжиЁЃвЛАуШЯЮЊVIFi<10ЪБ,ИУздБфСПгыЦфгрздБфСПжЎМфВЛДцдкЖржиЙВЯпад;ЕБ10ЁмVIFi<100ЪБДцдкНЯЧПЕФЖржиЙВЯпад;ЕБVIFiЁн100ЪБДцдкбЯжиЕФЖржиЙВЯпадЁЃ

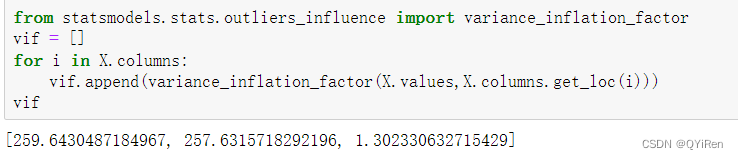

вђЮЊЬиеїБфСПX2ЪЧX1ЕФ2БЖ,ЫљвдЪЙгУX1ЖдX2КЭX3ЛиЙщКЭЪЙгУX2ЖдX1КЭX3ЛиЙщЪБЫљЕУЕФЗНВюХђеЭЯЕЪ§ЛсКмДѓ,ДгЩЯЪіМЦЫуНсЙћвВПЩвдПДГі,ЧА2ИіVIFжЕОљДѓгк100,АЕЪОЖржиЙВЯпадЪЎЗжбЯжи,гІИУЩОЕєX1ЛђX2ЁЃ

ЯТУцЩОЕєX2дйНјаавЛДЮЛиЙщКЭVIFМьбщ,ПДПДНсЙћЕФБфЛЏЁЃ

ПЩвдПДЕН,ДЫЪБСНИіЬиеїБфСПЕФЗНВюХђеЭЯЕЪ§ЖМаЁгк10,ЫЕУїЫќУЧжЎМфВЛДцдкЖржиЙВЯпадЁЃ

змНсРДЫЕ,ЖдгкЯпадЛиЙщФЃаЭКЭТпМЛиЙщФЃаЭЕШвдЯпадЗНГЬБэДяЪНЮЊЛљДЁЕФЛњЦїбЇЯАФЃаЭ,ашвЊзЂвтЖржиЙВЯпадЕФгАЯьЁЃШчЙћДцдкЖржиЙВЯпад,дђашвЊНјааЯргІДІРэ,ШчЩОШЅФГИів§Ц№ЖржиЙВЯпадЕФЬиеїБфСПЁЃ

8?Й§ВЩбљКЭЧЗВЩбљ

НЈСЂФЃаЭЪБ,ПЩФмЛсгіЕНе§ИКбљБОБШР§МЋЖШВЛОљКтЕФЧщПіЁЃР§Шч,НЈСЂаХгУЮЅдМФЃаЭЪБ,ЮЅдМбљБОЕФБШР§дЖаЁгкВЛЮЅдМбљБОЕФБШР§,ДЫЪБФЃаЭЛсЛЈИќЖрОЋСІШЅФтКЯВЛЮЅдМбљБО,ЕЋЪЕМЪЩЯевГіЮЅдМбљБОИќЮЊживЊЁЃетЛсЕМжТФЃаЭПЩФмдкбЕСЗМЏЩЯБэЯжСМКУ,ЕЋВтЪдЪББэЯжВЛМбЁЃЮЊСЫИФЩЦбљБОБШР§ВЛОљКтЕФЮЪЬт,ПЩвдЪЙгУЙ§ВЩбљКЭЧЗВЩбљЕФЗНЗЈЁЃМйЩшНЈСЂаХгУЮЅдМФЃаЭЪБ,бљБОЪ§Онжага1000ИіВЛЮЅдМбљБОКЭ100ИіЮЅдМбљБО,ЯТУцЗжБ№НщЩмЙ§ВЩбљКЭЧЗВЩбљЕФЗНЗЈЁЃ

8.1?Й§ВЩбљ

8.1.1?Й§ВЩбљЕФдРэ

(1)ЫцЛњЙ§ВЩбљ

ЫцЛњЙ§ВЩбљЪЧДг100ИіЮЅдМбљБОжаЫцЛњГщШЁОЩбљБОзїЮЊвЛИіаТбљБО,ЙВЗДИДГщШЁ900ДЮ,ШЛКѓКЭдРДЕФ100ИіОЩбљБОзщКЯГЩаТЕФ1000ИіЮЅдМбљБО,КЭ1000ИіВЛЮЅдМбљБОвЛЦ№ЙЙГЩаТЕФбЕСЗМЏЁЃвђЮЊЫцЛњЙ§ВЩбљжиИДЕибЁШЁСЫЮЅдМбљБО,ЫљвдгаПЩФмдьГЩЖдЮЅдМбљБОЕФЙ§ФтКЯЁЃ

(2)SMOTEЙ§ВЩбљ

SMOTEЗЈЙ§ВЩбљМДКЯГЩЩйЪ§РрЙ§ВЩбљММЪѕ,ЫќЪЧвЛжжеыЖдЫцЛњЙ§ВЩбљШнвзЕМжТЙ§ФтКЯЮЪЬтЕФИФНјЗНАИЁЃМйЩшЖдЩйЪ§РрНјаа4БЖЙ§ВЩбљ,ЭЈЙ§ЯТЭМРДНВНтSMOTEЗЈЕФдРэЁЃ

8.1.2?Й§ВЩбљЕФДњТыЪЕЯж

ЪзЯШгУpandasПтЖСШЁаХгУЮЅдМЪ§Он,ДњТыШчЯТЁЃ

ПЩвдПДЕН,ВЛЮЅдМбљБОЪ§ЮЊ1000,дЖдЖДѓгкЮЅдМбљБОЪ§100ЁЃ

ЮЊСЫЗРжЙНЈСЂаХгУЮЅдМФЃаЭЪБ,ФЃаЭзХжиФтКЯВЛЮЅдМбљБО,ЖјЮоЗЈевГіЮЅдМбљБО,ВЩгУЙ§ВЩбљЕФЗНЗЈРДИФЩЦбљБОБШР§ВЛОљКтЕФЮЪЬтЁЃетРяЗжБ№ЖдЫцЛњЙ§ВЩбљКЭSMOTEЗЈЙ§ВЩбљНјааДњТыЪЕЯжЁЃ

1.ЫцЛњЙ§ВЩбљ

from imblearn.over_sampling import RandomOverSampler

ros = RandomOverSampler(random_state=0)

X_oversampled,y_oversampled = ros.fit_resample(X,y)

Counter(y_oversampled)2.SMOTEЙ§ВЩбљ

from imblearn.over_sampling import SMOTE

smote = SMOTE(random_state=0)

X_oversampled,y_oversampled = smote.fit_resample(X,y)

Counter(y_oversampled)8.2?ЧЗВЩбљ

8.2.1?ЧЗВЩбљЕФдРэ

ЧЗВЩбљЪЧДг1000ИіВЛЮЅдМбљБОжаЫцЛњбЁШЁ100ИібљБО,КЭ100ИіЮЅдМбљБОвЛЦ№ЙЙГЩаТЕФбЕСЗМЏЁЃЧЗВЩбљХзЦњСЫДѓВПЗжВЛЮЅдМбљБО,дкДюНЈФЃаЭЪБгаПЩФмВњЩњЧЗФтКЯЁЃ

8.2.2?ЧЗВЩбљЕФДњТыЪЕЯж

from imblearn.under_sampling import RandomUnderSampler

rus = RandomUnderSampler(random_state=0)

X_undersampled,y_undersampled = rus.fit_resample(X,y)

Counter(y_undersampled)дкЪЕеНжаДІРэбљБОВЛОљКтЮЪЬтЪБ,ШчЙћбљБОЪ§ОнСПВЛДѓ,ЭЈГЃЪЙгУЙ§ВЩбљ,вђЮЊетбљФмИќКУЕиРћгУЪ§Он,ВЛЛсЯёЧЗВЩбљФЧбљКмЖрЪ§ОнЖМУЛгаЪЙгУЕН;ШчЙћЪ§ОнСПГфзу,дђЙ§ВЩбљКЭЧЗВЩбљЖМПЩвдПМТЧЪЙгУЁЃ

ВЮПМЪщМЎ

ЁЖPythonДѓЪ§ОнЗжЮігыЛњЦїбЇЯАЩЬвЕАИР§ЪЕеНЁЗ