近三年,套利策略的表现持续优于股票中性和债券策略。但是究竟什么是量化套利呢?

数据来源:朝阳永续

套利策略的定义和核心逻辑

????????简单来说,套利指的是当某种资产在同一市场或不同市场拥有两个价格时,以较低的价格买进资产,用较高的价格卖出,从而获取收益。比如小区超市的白菜要比批发市场的白菜卖的贵,那我们从批发市场进菜拿到小区来卖,去掉成本,就可以赚到其中的差价。

????????套利策略成立的核心假设是一价定律:在竞争市场上,如果两项资产是等同的,那么它们将倾向于拥有相同的市场价格。也即是说,套利赚的是价格收敛、均值回归的钱。这使它不同于股票策略和中长期期货策略,套利策略不进行单边的预测,不赚白菜涨价的钱。

?套利策略的分类

套利策略可以被分为无风险套利策略和存在一定计量风险的统计套利策略。

前者的代表性策略为ETF套利――当基金二级市场价格高于基金单位净值时,买入基金股票篮、申购基金份额,并将基金份额在二级市场卖出,反面则反向操作。

图:ETF套利举例

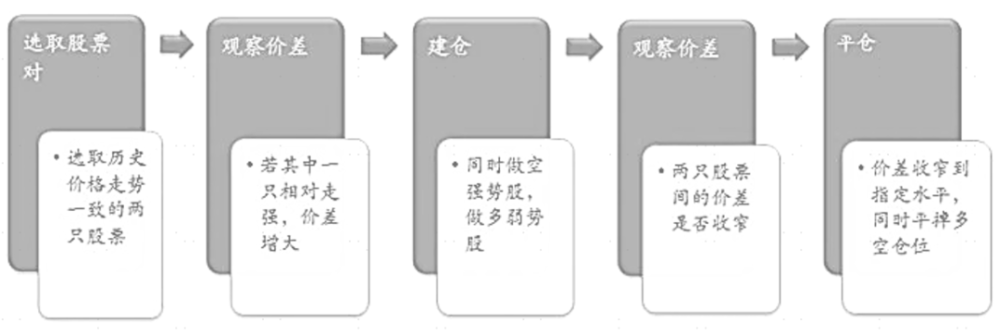

统计套利利用资产价格的历史统计规律进行套利,风险在于历史统计规律在未来是否能够延续。统计套利中比较经典的是配对交易,原理是两个相关性较高的资产A和B,当两者间的相关性暂时减弱时,即A向上移动而B向下移动,则买进B卖出A,当未来两者之间的相关性恢复,就可以进行相反的平仓操作来获取利润。

图:配对交易举例

如果按照交易资产分类,套利策略可以分为期货套利、期权套利、ETF套利、可转债套利等等。统计套利的代表性策略是CTA策略下以期货交易为主的套利策略。CTA策略的主流策略是趋势跟踪,也就是赚白菜上涨或者下跌的钱,而套利策略赚的则是白菜从高价或者低价往均价回归的钱。

套利策略优缺点

统计套利是对无风险套利条件的放松,以增加少量的风险来换取更多的套利机会,最大损失远小于预期收益,风险收益比较高。此外,关联品种的价格走势易受外界环境共同影响,而价差却对外界因素不那么敏感,因此价差走势相对品种走势容易把握,这也是套利风险小的原因。

但必须承认的是,统计套利策略完全依据对历史数据的分析来判断套利机会,会存在根本性的局限,即历史数据只能反映过去,当未来发生过去没有发生过的情况时,策略面临失效的可能性。另外,回归均衡关系所需要的时间跨度难以准确预知,如果时间过长就会提高资金使用成本,有可能等不到预期利润的实现就平仓了,导致套利失败。