����Ŀ¼

һ�������Ʒ���

�ڻ���ѧϰ�㷨��,�����ɷ���(Markov chain)�Ǹ�����Ҫ�ĸ�������ɷ���(Markov chain),�ֳ���ɢʱ�������ɷ���(discrete-time Markov chain),�������ѧ�Ұ����ҡ������ɷ�(����:���ߧէ�֧� ���ߧէ�֧֧ӧڧ� ���ѧ�ܧ��)������

1. ���

�����Ʒ�����Ϊ״̬�ռ��д�һ��״̬����һ��״̬ת�������������

-

�ù���Ҫ��߱���������������:

- ��һ״̬�ĸ��ʷֲ�ֻ���ɵ�ǰ״̬����,��ʱ����������ǰ����¼�����֮���������ض����͵ġ������ԡ����������ɷ����ʡ�

-

�����Ʒ�����Ϊʵ�ʹ��̵�ͳ��ģ�;�������Ӧ�á�

-

�������ɷ�����ÿһ��,ϵͳ���ݸ��ʷֲ�,���Դ�һ��״̬�䵽��һ��״̬,Ҳ���Ա��ֵ�ǰ״̬��

-

״̬�ĸı����ת��,�벻ͬ��״̬�ı���صĸ��ʽ���ת�Ƹ�����

-

�����ɷ�������ѧ��ʾΪ:

-

��Ȼijһʱ��״̬ת�Ƶĸ���ֻ����ǰһ��״̬,��ôֻҪ���ϵͳ����������״̬֮���ת�Ƹ���,��������Ʒ�����ģ�;Ͷ�����

2. �������

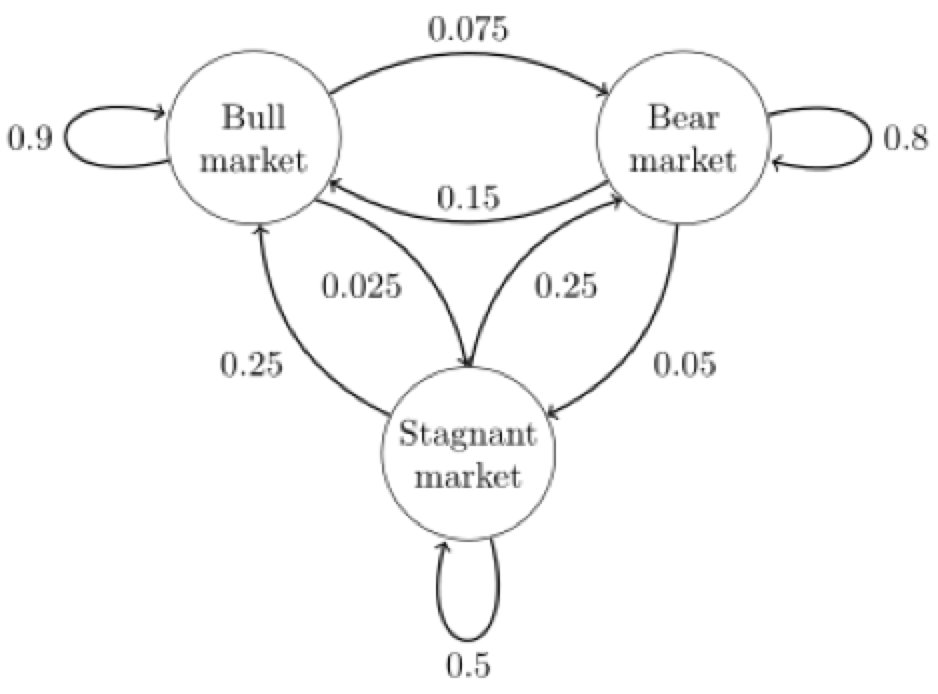

��ͼ�е������Ʒ�����������ʾ����ģ��,��������״̬:ţ��(Bull market), ����(Bear market)�ͺ���(Stagnant market)��

ÿһ��״̬����һ���ĸ���ת������һ��״̬������,ţ����0.025�ĸ���ת�������̵�״̬��

- ���״̬����ת��ͼ�����Ծ������ʽ��ʾ��

- ������Ƕ��������Pijһλ��P(i, j)��ֵΪP(j|i),����״̬i��Ϊ״̬j�ĸ��ʡ�

- ���ⶨ��ţ�С����С����̵�״̬�ֱ�Ϊ0��1��2,�������ǵõ��������Ʒ���ģ�͵�״̬ת�ƾ���Ϊ:

�����״̬ת�ƾ���Pȷ���Ժ�,��������ģ�;��Ѿ�ȷ��!

3. ��

- �����Ʒ�����Ϊ

- ״̬�ռ��д�һ��״̬����һ��״̬ת�������������

- �ù���Ҫ��߱���������������:

- ��һ״̬�ĸ��ʷֲ�ֻ���ɵ�ǰ״̬����,��ʱ����������ǰ����¼�����֮����

����HMM���

�������ɷ�ģ��(Hidden Markov Model,HMM)��ͳ��ģ��,����������һ����������δ֪�����������ɷ������

���ѵ��Ǵӿɹ۲�IJ�����ȷ���ù��̵�����������Ȼ��������Щ����������һ���ķ���,����ģʽʶ����

1. ����

��������һ����һ��������������:

- ������������������ͬ�����ӡ�

- ��һ������������ƽ����������(���������ΪD6),6����,ÿ����(1,2,3,4,5,6)���ֵĸ�����1/6��

- �ڶ��������Ǹ�������(���������ΪD4),ÿ����(1,2,3,4)���ֵĸ�����1/4��

- �����������а˸���(���������ΪD8),ÿ����(1,2,3,4,5,6,7,8)���ֵĸ�����1/8��

- ���ǿ�ʼ������,�����ȴ�������������һ��,����ÿһ�����ӵĸ��ʶ���1/3��

- Ȼ������������,�õ�һ������,1,2,3,4,5,6,7,8�е�һ������ͣ���ظ���������,���ǻ�õ�һ������,ÿ�����ֶ���1,2,3,4,5,6,7,8�е�һ����

- �������ǿ��ܵõ���ôһ������(������10��):1 6 3 5 2 7 3 5 2 4

- ����ֽ����ɼ�״̬����

�������������ɷ�ģ����,���Dz���������ôһ���ɼ�״̬��,����һ������״̬����

- �����������,�����״̬���������õ����ӵ����С�

- ����,����״̬���п�����:D6 D8 D8 D6 D4 D8 D6 D6 D4 D8

һ����˵,HMM��˵���������ɷ�����ʵ��ָ����״̬��,��Ϊ����״̬(����)֮�����ת������(transition probability)��

- ���������������,D6����һ��״̬��D4,D6,D8�ĸ��ʶ���1/3��D4,D8����һ��״̬��D4,D6,D8��ת������Ҳ��һ����1/3��

- �����趨��Ϊ���ʼ����˵���,����������ʵ�ǿ��������趨ת�����ʵġ�

- ����,���ǿ�����������,D6���治�ܽ�D4,D6������D6�ĸ�����0.9,��D8�ĸ�����0.1��

- ��������һ���µ�HMM��

ͬ����,���ܿɼ�״̬֮��û��ת������,��������״̬�Ϳɼ�״̬֮����һ�����ʽ����������(emission probability)��

- �����ǵ�������˵,������(D6)����1�����������1/6������2,3,4,5,6�ĸ���Ҳ����1/6��

- ����ͬ�����Զ�������ʽ����������塣����,����һ�����ij������ֽŵ���������,��������1�ĸ��ʸ���,��1/2,��������2,3,4,5,6�ĸ�����1/10��

��ʵ����HMM��˵,�����ǰ֪����������״̬֮���ת�����ʺ���������״̬�����пɼ�״̬֮����������,��ģ�����൱���ġ�����Ӧ��HMMģ��ʱ����,������ȱʧ��һ������Ϣ�ġ�

- ��ʱ����֪�������м���,ÿ��������ʲô,���Dz�֪������������������;

- ��ʱ����ֻ�ǿ����˺ܶ�������ӵĽ��,ʣ�µ�ʲô����֪����

���Ӧ���㷨ȥ������Щȱʧ����Ϣ,�ͳ���һ������Ҫ�����⡣��Щ�㷨�һ��ں�����ϸ����

2. ������������

- ����ģ��,�����Ч��������۲����еĸ���?����֮,�������ģ����۲�����֮���ƥ��̶�?

- ����ģ�ͺ۲�����,����ҵ���˹۲�������ƥ���״̬����?����֮,��θ��ݹ۲������ƶϳ����ص�ģ��״̬?

- �����۲�����,��ε���ģ�Ͳ���ʹ�ø����г��ֵĸ������?����֮,���ѵ��ģ��ʹ������õ������۲�����?

ǰ����������ģʽʶ�������:1) �����������Ʒ�ģ�͵õ�һ���ɹ۲�״̬���еĸ���(����);2) �ҵ�һ������״̬������ʹ��������в���һ���ɹ۲�״̬���еĸ������(����)��������������Ǹ���һ�����Թ۲쵽��״̬���м�����һ���������Ʒ�ģ��(ѧϰ)��

��Ӧ����������ⷨ:

- ��ǰ�㷨(Forward Algorithm)������㷨(Backward Algorithm)

- ά�ر��㷨(Viterbi Algorithm)

- ��ķ-Τ�����㷨(Baum-Welch Algorithm) (Լ����EM�㷨)

����HMMģ�ͻ���

1. ʲô����������ҪHMMģ��

��������������ʲô����������������HMMģ�͡�ʹ��HMMģ��ʱ���ǵ�����һ��������������:

- 1)���ǵ������ǻ������е�,����ʱ������,����״̬���С�

- 2)���ǵ�����������������,

- һ�����������ǿ��Թ۲��,���۲�����;

- ����һ�������Dz��ܹ۲쵽��,������״̬����,���״̬���С�

��������������,��ô�������һ�������HMMģ�������Խ����������������ʵ���������Ǻܶ�ġ�

-

����:�����ڸ����д�μ�,���ڼ������ó�����һϵ���ַ����ǹ۲�����,����ʵ����д��һ�λ���������״̬����,���뷨��������Ǵ������һϵ���ַ������ܵIJ²���Ҫд��һ�λ�,��������ܵĴ��������ǰ������ѡ��,��Ϳ��Կ���һ��HMMģ���ˡ�

-

�پ�һ��,�������Ͽν���,�ҷ�����һ���������������ǹ۲�����,����ʵ��Ҫ�����һ�λ���������״̬����,����Ե�����,���Ǵ���һ���������������жϳ��������Ҫ����Ļ������ݡ�

����Щ������,���ǿ��Է���,HMMģ�Ϳ��������ڡ��������������������ȷ,���������þ�ȷ����ѧ�������������ǵ�HMMģ�͡�

2. HMMģ�͵Ķ���

����HMMģ��,�������Ǽ���Q�����п��ܵ�����״̬�ļ���,V�����п��ܵĹ۲�״̬�ļ���,��:

-

Q

=

q

1

,

q

2

,

.

.

.

,

q

N

Q={q_1,q_2,...,q_N}

Q=q1?,q2?,...,qN?

?? -

V

=

v

1

,

v

2

,

.

.

.

v

M

V={v_1,v_2,...v_M}

V=v1?,v2?,...vM?

??

����,N�ǿ��ܵ�����״̬��,M�����еĿ��ܵĹ۲�״̬����

����һ������ΪT������,i�Ƕ�Ӧ��״̬����, O�Ƕ�Ӧ�Ĺ۲�����,��:

- i = i 1 , i 2 , . . . , i T i={i_1,i_2,...,i_T} i=i1?,i2?,...,iT???

-

O

=

o

1

,

o

2

,

.

.

.

o

T

O={o_1,o_2,...o_T}

O=o1?,o2?,...oT?

??

����,����һ������״̬ i t �� Q i_t \in Q it?��Q, ����һ���۲�״̬ o t �� V o_t\in V ot?��V

HMMģ��������������Ҫ�ļ�������:

1) ��������Ʒ���������

-

������ʱ�̵�����״ֻ̬��������ǰһ������״̬��

-

��Ȼ���������е㼫��,��Ϊ�ܶ�ʱ�����ǵ�ijһ������״̬������ֻ������ǰһ������״̬,������ǰ����������ǰ������

-

������������ĺô�����ģ�ͼ�,������⡣

-

�����ʱ��t������״̬�� i t = q i ? ? i_t=q_i?? it?=qi???,��ʱ�� t + 1 t+1 t+1������״̬�� i t + 1 = q j i_{t+1}=q_j it+1?=qj?, ���ʱ��t��ʱ��t+1��HMM״̬ת�Ƹ��� a i j a_{ij} aij?���Ա�ʾΪ:

- a i j = P ( i t + 1 = q j �O i t = q i ) a_{ij}=P(i_{t+1}= q_j | i_t=q_i) aij?=P(it+1?=qj?�Oit?=qi?)

-

���� a i j a_{ij} aij??? ������������Ʒ�����״̬ת�ƾ���A:

-

A

=

[

a

i

j

]

N

��

N

A=[a_{ij}]_{N \times N}

A=[aij?]N��N?

??

-

A

=

[

a

i

j

]

N

��

N

A=[a_{ij}]_{N \times N}

A=[aij?]N��N?

2) �۲�����Լ�����

-

������ʱ�̵Ĺ۲�״ֻ̬���������ڵ�ǰʱ�̵�����״̬,��Ҳ��һ��Ϊ�˼�ģ�͵ļ��衣

-

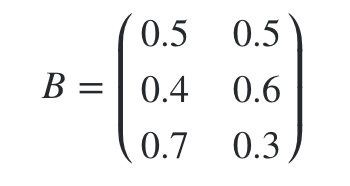

�����ʱ��t������״̬�� i t = q j i_t=q_j it?=qj??? , ����Ӧ�Ĺ۲�״̬Ϊ o t = v k o_t=v_k ot?=vk??? , ���ʱ�̹۲�״̬ v k v_k vk??? ������״̬ q j q_j qj??? �����ɵĸ���Ϊ b j ( k ) b_j(k) bj?(k),����:

- b j ( k ) = P ( o t = v k �O i t = q j ) b_j(k)=P(o_t=v_k|i_t=q_j) bj?(k)=P(ot?=vk?�Oit?=qj?)

-

���� b j ( k ) b_j(k) bj?(k)������ɹ۲�״̬���ɵĸ��ʾ���B:

-

B

=

[

b

j

(

k

)

]

N

��

M

B=[b_j(k)]_{N \times M}

B=[bj?(k)]N��M?

??

-

B

=

[

b

j

(

k

)

]

N

��

M

B=[b_j(k)]_{N \times M}

B=[bj?(k)]N��M?

-

����֮��,������Ҫһ����ʱ��t=1������״̬���ʷֲ� �� \Pi �� :

- �� = [ �� i ] N \Pi =[\Pi_i]_N ��=[��i?]N?

-

���� �� i = P ( i 1 = q i ) \Pi _i=P(i_1=q_i) ��i?=P(i1?=qi?)

-

һ��HMMģ��,����������״̬��ʼ���ʷֲ� �� \Pi �� , ״̬ת�Ƹ��ʾ���A�۲�״̬���ʾ���B������

�� \Pi �� ,A����״̬����,B�����۲����С�

���,HMMģ�Ϳ�����һ����Ԫ�� �� \lambda �� ��ʾ����:

- �� = ( A , B , �� ) = \lambda =(A,B, \Pi )= ��=(A,B,��)=(״̬����,�۲�����,��ʼ״̬���ʷֲ�)

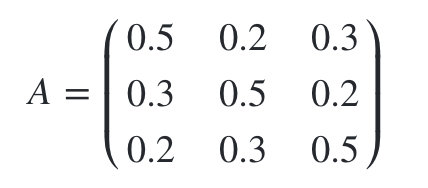

3. һ��HMMģ��ʵ��

����������һ����ʵ������������������HMMģ�͡�����һ�����������ģ�͡�

������Դ����ġ�ͳ��ѧϰ��������

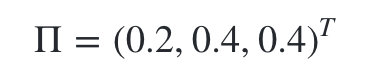

����������3������,ÿ�������ﶼ�к�ɫ�Ͱ�ɫ������,��������������������ֱ���:

��������ķ����Ӻ��������,��ʼ��ʱ��,

- �ӵ�һ�����ӳ���ĸ�����0.2,

- �ӵڶ������ӳ���ĸ�����0.4,

- �ӵ��������ӳ���ĸ�����0.4��

��������ʳ�һ�����,����Żء�

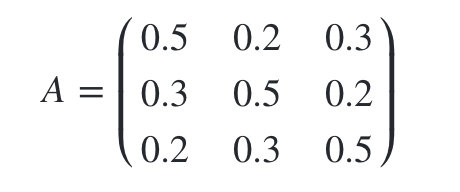

Ȼ��ӵ�ǰ����ת�Ƶ���һ�����ӽ��г�������:

- �����ǰ����ĺ����ǵ�һ������,����0.5�ĸ�����Ȼ���ڵ�һ�����Ӽ�������,��0.2�ĸ���ȥ�ڶ������ӳ���,��0.3�ĸ���ȥ���������ӳ���

- �����ǰ����ĺ����ǵڶ�������,����0.5�ĸ�����Ȼ���ڵڶ������Ӽ�������,��0.3�ĸ���ȥ��һ�����ӳ���,��0.2�ĸ���ȥ���������ӳ���

- �����ǰ����ĺ����ǵ���������,����0.5�ĸ�����Ȼ���ڵ��������Ӽ�������,��0.2�ĸ���ȥ��һ�����ӳ���,��0.3�ĸ���ȥ�ڶ������ӳ���

�����ȥ,ֱ���ظ�����,�õ�һ�������ɫ�Ĺ۲�����:

- O={��,��,��}

ע�������������,�۲���ֻ�ܿ��������ɫ����,ȴ���ܿ������Ǵ��ĸ�������ȡ������

��ô��������ǰ��HMMģ�͵Ķ���,���ǵĹ۲�״̬������:

- V={��,��},M=2

���ǵ�����״̬������:

- Q={����1,����2,����3},N=3

���۲����к�״̬���еij���Ϊ3.

��ʼ״̬�ֲ� �� \Pi ��Ϊ:

- �� = ( 0.2 , 0.4 , 0.4 ) T \Pi=(0.2,0.4,0.4)^T ��=(0.2,0.4,0.4)T

??

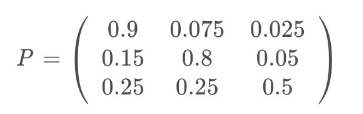

״̬ת�Ƹ��ʷֲ�A����Ϊ:

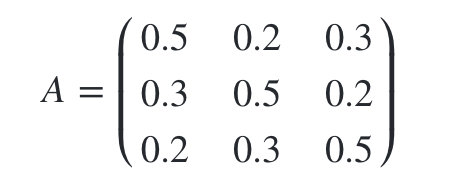

�۲�״̬����B����Ϊ:

4. HMM�۲����е�����

�����������,����Ҳ���Գ����HMM�۲��������ɵĹ��̡�

-

�������HMM��ģ�� �� = ( A , B , �� ) \lambda =(A,B,\Pi ) ��=(A,B,��),�۲����еij��� T T T

-

����ǹ۲����� O = o 1 , o 2 , . . . o T O={o_1,o_2,...o_T} O=o1?,o2?,...oT?

���ɵĹ�������:

-

1)���ݳ�ʼ״̬���ʷֲ�\Pi����������״̬ i 1 i_1 i1?

-

2)for t from 1 to T

- a. ��������״̬ i t i_t it?�Ĺ۲�״̬�ֲ� b i t ( k ) b_{it}(k) bit?(k)���ɹ۲�״̬ o t o_t ot?

- b. ��������״̬

i

t

i_t

it? ��״̬ת�Ƹ��ʷֲ�

a

i

t

,

i

t

+

1

ai_t, i_{t+1}

ait?,it+1??��������״̬

i

t

+

1

i_{t+1}

it+1?

??

���е� o t o_t ot??? һ���γɹ۲����� O = o 1 , o 2 , . . . o T O={o_1,o_2,...o_T} O=o1?,o2?,...oT?

5. HMMģ�͵�������������

HMMģ��һ�������������������Ҫ���:

1)�����۲����и��� ���� ǰ�����ĸ��ʼ���

- ������ģ�� �� = ( A , B , �� ) \lambda =(A,B,\Pi ) ��=(A,B,��)�۲����� O = { o 1 , o 2 , . . . o T } O=\{o_1,o_2,...o_T\} O={o1?,o2?,...oT?},������ģ�� �� \lambda �� ��ijһ���۲�����O���ֵĸ���P(O| �� \lambda �� )��

- �������������Ҫ�õ�ǰ������㷨,��HMMģ��������������ġ�

2)Ԥ������,Ҳ��Ϊ�������� ����ά�ر�(Viterbi)�㷨

- ������ģ�� �� = ( A , B , �� ) \lambda =(A,B,\Pi ) ��=(A,B,��)�۲����� O = { o 1 , o 2 , . . . o T } O=\{o_1,o_2,...o_T\} O={o1?,o2?,...oT?},������۲�����������,����ܳ��ֵĶ�Ӧ��״̬���С�

- �������������Ҫ�õ����ڶ�̬�滮��ά�ر��㷨,��HMMģ�����������и��ӶȾ��е��㷨��

3)ģ�Ͳ���ѧϰ���� ���� ��ķ-Τ����(Baum-Welch)�㷨(״̬δ֪) ,����һ��ѧϰ����

- �������۲����� O = { o 1 , o 2 , . . . o T } O=\{o_1,o_2,...o_T\} O={o1?,o2?,...oT?},����ģ�� �� = ( A , B , �� ) \lambda =(A,B,\Pi ) ��=(A,B,��)�IJ���,ʹ��ģ���¹۲����е��������� P ( O �O �� ) P(O|\lambda ) P(O�O��)���

- �������������Ҫ�õ�����EM�㷨�ı�ķ-Τ�����㷨,��HMMģ��������������ӵġ�

������������,���ǽ����������������չ�����ۡ�

�ġ�ǰ������㷨�����۲����и���

�������Ǿ�עHMM��һ����������Ľ������,����֪ģ�ͺ۲�����,��۲����г��ֵĸ��ʡ�

1. �ع�HMM����һ:��۲����еĸ���

�������ǻع���HMMģ�͵�����һ����������������ġ�

������֪HMMģ�͵IJ��� �� = ( A , B , �� ) \lambda =(A,B,\Pi) ��=(A,B,��)��

����A������״̬ת�Ƹ��ʵľ���,

B�ǹ۲�״̬���ɸ��ʵľ���,

�� \Pi �� ������״̬�ij�ʼ���ʷֲ���

ͬʱ����Ҳ�Ѿ��õ��˹۲����� O = { o 1 , o 2 , . . . o T } O=\{o_1,o_2,...o_T\} O={o1?,o2?,...oT?},

��������Ҫ��۲�����O��ģ�� �� \lambda �� �³��ֵ��������� P ( O �O �� ) P(O|\lambda ) P(O�O��)��

էһ��,�������ܼ���Ϊ����֪�����е�����״̬֮���ת�Ƹ��ʺ����д�����״̬���۲�״̬���ɸ���,��ô�����ǿ��Ա���������

���ǿ����оٳ����п��ܳ��ֵij���ΪT���������� i = { i 1 , i 2 , . . . , i T } i=\{i_1,i_2,...,i_T\} i={i1?,i2?,...,iT?},�ֱ������Щ����������۲����� O = { o 1 , o 2 , . . . o T } O=\{o_1,o_2,...o_T\} O={o1?,o2?,...oT?}�����ϸ��ʷֲ� P ( O , i �O �� ) P(O,i|\lambda ) P(O,i�O��),�������ǾͿ��Ժ����������Ե�ֲ� P ( O �O �� ) P(O|\lambda ) P(O�O��)�ˡ�

���屩�����ķ�����������:

-

����,������������ i = i 1 , i 2 , . . . , i T i={i_1,i_2,...,i_T} i=i1?,i2?,...,iT?���ֵĸ�����:

-

P

(

i

�O

��

)

=

��

i

1

a

i

1

,

i

2

a

i

2

,

i

3

.

.

.

a

i

T

?

1

,

i

T

P(i|\lambda )=\Pi _{i1}a_{i1,i2}a_{i2,i3}...a_{iT-1,iT}

P(i�O��)=��i1?ai1,i2?ai2,i3?...aiT?1,iT?

??

-

P

(

i

�O

��

)

=

��

i

1

a

i

1

,

i

2

a

i

2

,

i

3

.

.

.

a

i

T

?

1

,

i

T

P(i|\lambda )=\Pi _{i1}a_{i1,i2}a_{i2,i3}...a_{iT-1,iT}

P(i�O��)=��i1?ai1,i2?ai2,i3?...aiT?1,iT?

-

���ڹ̶���״̬���� i = i 1 , i 2 , . . . , i T i={i_1,i_2,...,i_T} i=i1?,i2?,...,iT??? ,����Ҫ��Ĺ۲����� O = o 1 , o 2 , . . . o T O={o_1,o_2,...o_T} O=o1?,o2?,...oT??? ���ֵĸ�����:

- P ( O �O i , �� ) = b i 1 ( o 1 ) b i 2 ( o 2 ) . . . b i T ( o T ) P(O|i,\lambda )=b_{i1}(o_1)b_{i2}(o_2)...b_{iT}(o_T) P(O�Oi,��)=bi1?(o1?)bi2?(o2?)...biT?(oT?)

-

��O��i���ϳ��ֵĸ�����:

-

Ȼ�����Ե���ʷֲ�,���ɵõ��۲�����O��ģ�� �� \lambda �� �³��ֵ���������P(O| �� \lambda �� ):

��Ȼ����������Ч,����������ǵ�����״̬��N�dz�����Ǿ��鷳��,��ʱ����Ԥ��״̬�� N T N^T NT�����,�㷨��ʱ�临�Ӷ��� O ( T N T ) O(TN^T) O(TNT)�ġ�

��˶���һЩ����״̬�����ٵ�ģ��,���ǿ����ñ�����ⷨ���õ��۲����г��ֵĸ���,�����������״̬��,�������㷨̫��ʱ,������ҪѰ�����������㷨��

ǰ������㷨���������������ڽϵ͵�ʱ�临�Ӷ����������������ġ�

2. ��ǰ���㷨��HMM�۲����еĸ���

ǰ������㷨��ǰ���㷨�ͺ����㷨��ͳ��,�������㷨������������HMM�۲����еĸ��ʡ�������������ǰ���㷨���������������ġ�

2.1 ��������

ǰ���㷨���������ڶ�̬�滮���㷨,Ҳ��������Ҫͨ���ҵ��ֲ�״̬���ƵĹ�ʽ,����һ�����Ĵ�����������Ž���չ��������������Ž⡣

-

��ǰ���㷨��,ͨ�����塰ǰ����ʡ������嶯̬�滮������ֲ�״̬��

-

ʲô��ǰ�������, ��ʵ����ܼ�:����ʱ��tʱ����״̬Ϊ q i q_i qi?, �۲�״̬������Ϊ o 1 , o 2 , . . . o t o_1,o_2,...o_t o1?,o2?,...ot???�ĸ���Ϊǰ����ʡ���Ϊ:

-

��Ȼ�Ƕ�̬�滮,���Ǿ�Ҫ������,���ڼ��������Ѿ��ҵ�����ʱ��tʱ��������״̬��ǰ�����,����������Ҫ���Ƴ�ʱ��t+1ʱ��������״̬��ǰ����ʡ�

-

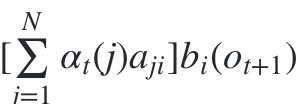

���ǿ��Ի���ʱ��tʱ��������״̬��ǰ�����,�ٳ��Զ�Ӧ��״̬ת�Ƹ���,�� �� t ( j ) a j i \alpha _t(j)a_{ji} ��t?(j)aji??? ������ʱ��t�۲ o 1 , o 2 , . . . o t o_1,o_2,...o_t o1?,o2?,...ot?,����ʱ��t����״̬ q j q_j qj??? , ʱ��t+1����״̬ q i q_i qi?�ĸ��ʡ�

-

������������е��߶�Ӧ�ĸ������,�� �� j = 1 N �� ( j ) �� j i \sum_{j=1}^{N}\alpha(j)\alpha_{ji} ��j=1N?��(j)��ji?������ʱ��t�۲ o 1 , o 2 , . . . o t o_1,o_2,...o_t o1?,o2?,...ot??? ,����ʱ��t+1����״̬ q i q_i qi??? �ĸ��ʡ�

-

����һ��,���ڹ۲�״̬ o t + 1 o_{t+1} ot+1??? ֻ������t+1ʱ������״̬ q i q_i qi?, ����

������ʱ��t+1�۲

o

1

,

o

2

,

.

.

.

o

t

,

o

t

+

1

o_1,o_2,...o_t,o_{t+1}

o1?,o2?,...ot?,ot+1??? ,����ʱ��t+1����״̬

q

i

q_i

qi??? �ĸ��ʡ�

������ʱ��t+1�۲

o

1

,

o

2

,

.

.

.

o

t

,

o

t

+

1

o_1,o_2,...o_t,o_{t+1}

o1?,o2?,...ot?,ot+1??? ,����ʱ��t+1����״̬

q

i

q_i

qi??? �ĸ��ʡ� -

���������,ǡǡ����ʱ��t+1��Ӧ������״̬i��ǰ�����,�������ǵõ���ǰ����ʵĵ��ƹ�ϵʽ����:

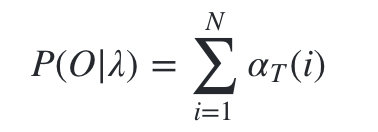

���ǵĶ�̬�滮��ʱ��1��ʼ,��ʱ��T����,���� �� T ( i ) \alpha _T(i) ��T?(i)��ʾ��ʱ��T�۲�����Ϊ o 1 , o 2 , . . . o T o_1,o_2,...o_T o1?,o2?,...oT??? ,����ʱ��T����״̬ q i q_i qi?�ĸ���,����ֻҪ����������״̬��Ӧ�ĸ������,�� �� i = 1 N �� T ( i ) \sum_{i=1}^{N}\alpha_T(i) ��i=1N?��T?(i)�͵õ�����ʱ��T�۲�����Ϊ o 1 , o 2 , . . . o t o_1,o_2,...o_t o1?,o2?,...ot?�ĸ��ʡ�

2.2 �㷨�ܽ�

-

����:HMMģ�� �� = ( A , B , �� ) \lambda =(A,B,\Pi ) ��=(A,B,��),�۲����� O = ( o 1 , o 2 , . . . o T ) O=(o_1,o_2,...o_T) O=(o1?,o2?,...oT?)

-

���:�۲����и��� P ( O �O �� ) P(O|\lambda ) P(O�O��)

-

1)����ʱ��1�ĸ�������״̬ǰ�����:

-

2)����ʱ��2,3,�� ��Tʱ�̵�ǰ�����:

-

3)�������ս��:

-

�ӵ��ƹ�ʽ���Կ���,���ǵ��㷨ʱ�临�Ӷ��� O ( T N 2 ) O(TN^2) O(TN2),�ȱ����ⷨ��ʱ�临�Ӷ� O ( T N T ) O(TN^T) O(TNT)���˼�����������

3. HMMǰ���㷨���ʵ��

����������ǰ������������������ʾǰ����ʵļ��㡣 ���ǵĹ۲켯����:

���ǵ�״̬������:

���۲����к�״̬���еij���Ϊ3.

��ʼ״̬�ֲ�Ϊ:

״̬ת�Ƹ��ʷֲ�����Ϊ:

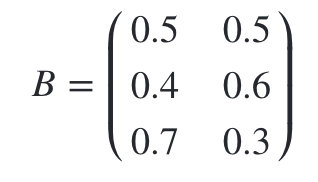

�۲�״̬���ʾ���Ϊ:

�����ɫ�Ĺ۲�����:

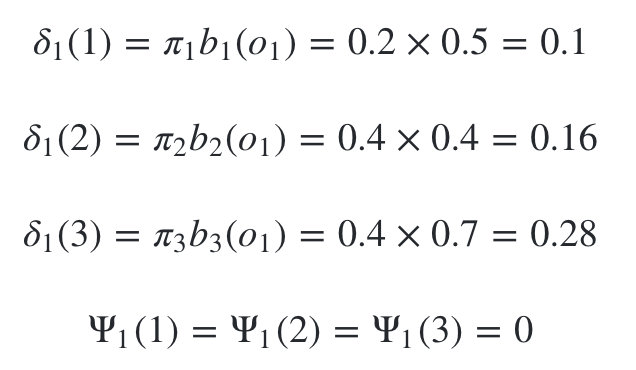

����������һ�ڵ�ǰ���㷨�����ȼ���ʱ��1����״̬��ǰ�����:

ʱ��1�Ǻ�ɫ��,

-

����״̬�Ǻ���1�ĸ���Ϊ:

-

����״̬�Ǻ���2�ĸ���Ϊ:

-

����״̬�Ǻ���3�ĸ���Ϊ:

�������ǿ��Կ�ʼ������,���ȵ���ʱ��2����״̬��ǰ�����:

ʱ��2�ǰ�ɫ��,

-

����״̬�Ǻ���1�ĸ���Ϊ:

-

����״̬�Ǻ���2�ĸ���Ϊ:

-

����״̬�Ǻ���3�ĸ���Ϊ:

��������,�������ǵ���ʱ��3����״̬��ǰ�����:

ʱ��3�Ǻ�ɫ��,

-

����״̬�Ǻ���1�ĸ���Ϊ:

-

����״̬�Ǻ���2�ĸ���Ϊ:

-

����״̬�Ǻ���3�ĸ���Ϊ:

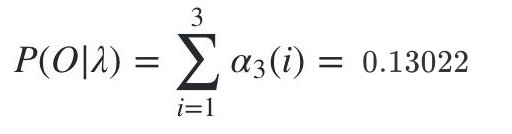

������������۲�����:O=��,��,��ĸ���Ϊ:

����㷨ԭ�����һ��,�����в�ѯ

�塢ά�ر��㷨��������״̬����

ѧϰĿ��

֪��ά�ر��㷨��������״̬����

�ڱ�ƪ���ǻ�����ά�ر��㷨��������״̬����,������ģ�ͺ۲�����,������۲�����������,����ܳ��ֵĶ�Ӧ������״̬������

HMMģ�͵Ľ���������õ��㷨��ά�ر��㷨,��ȻҲ���������㷨�������������⡣

ͬʱά�ر��㷨��һ��ͨ�õ����������·���Ķ�̬�滮�㷨,Ҳ�������ںܶ��������⡣

1. HMM���������״̬����������

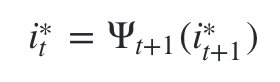

HMMģ�͵Ľ������⼴:

- ����ģ�� �� = ( A , B , �� ) \lambda=(A,B,\Pi) ��=(A,B,��)�۲����� O = o 1 , o 2 , . . . o T O={o_1,o_2,...o_T} O=o1?,o2?,...oT?,������۲�����O������,����ܳ��ֵĶ�Ӧ��״̬���� I ? = i 1 ? , i 2 ? , . . . i T ? I^\ast ={i^\ast _1,i^\ast _2,...i^\ast _T} I?=i1??,i2??,...iT?? ,�� P ( I ? �O O ) P(I^\ast |O) P(I?�OO)�����

һ�����ܵĽ��ƽⷨ������۲�����O��ÿ��ʱ��t����ܵ�����״̬ i t ? i^\ast _t it?? Ȼ��õ�һ�����Ƶ�����״̬���� I ? = i 1 ? , i 2 ? , . . . i T ? I^\ast ={i^\ast _1,i^\ast _2,...i^\ast _T} I?=i1??,i2??,...iT??I��Ҫ����������ⲻ��,����ǰ������㷨�����۲����и��ʵĶ���:

- �ڸ���ģ��

��

\lambda

���۲�����Oʱ,��ʱ��t����״̬

q

i

q_i

qi??? �ĸ�����

��

t

(

i

)

\gamma _t(i)

��t?(i),������ʿ���ͨ��HMM��ǰ���㷨������㷨���㡣����������:

�����㷨�ܼ�,����ȴ���ܱ�֤Ԥ���״̬��������������ܵ�״̬����,��ΪԤ���״̬������ijЩ���ڵ�����״̬���ܴ���ת�Ƹ���Ϊ0�������

��ά�ر��㷨���Խ�HMM��״̬������Ϊһ������������,��������㷨������,��������������ά�ر��㷨����HMM����ķ�����

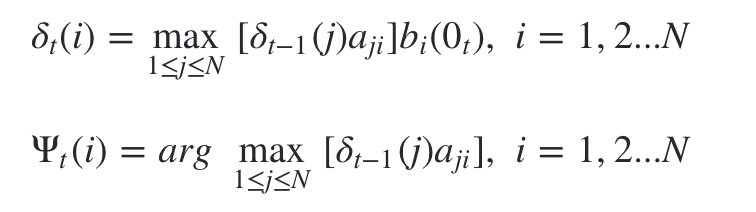

2. ά�ر��㷨����

ά�ر��㷨��һ��ͨ�õĽ����㷨,�ǻ��ڶ�̬�滮�����������·���ķ�����

��Ȼ�Ƕ�̬�滮�㷨,��ô����Ҫ�ҵ����ʵľֲ�״̬,�Լ��ֲ�״̬�ĵ��ƹ�ʽ����HMM��,ά�ر��㷨�����������ֲ�״̬���ڵ��ơ�

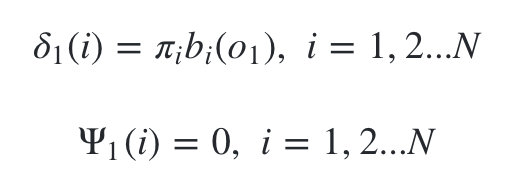

1)��һ���ֲ�״̬����ʱ��t����״̬Ϊ i i i���п��ܵ�״̬ת��·�� i 1 , i 2 , . . . i t i_1,i_2,...i_t i1?,i2?,...it??? �еĸ������ֵ��

- ��Ϊ

��

t

(

i

)

\delta _t(i)

��t?(i):

�� �� t ( i ) \delta _t(i) ��t?(i)�Ķ�����Եõ� �� \delta ���ĵ��Ʊ���ʽ:

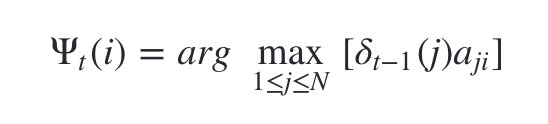

2)�ڶ����ֲ�״̬�ɵ�һ���ֲ�״̬���Ƶõ���

- ���Ƕ�����ʱ��t����״̬Ϊi�����е���״̬ת��·�� ( i 1 , i 2 , . . . , i t ? 1 , i ) (i_1,i_2,...,i_{t-1},i) (i1?,i2?,...,it?1?,i)�и�������ת��·���е�t-1���ڵ������״̬Ϊ �� t ( i ) \psi _t(i) ��t?(i),

- ����Ʊ���ʽ���Ա�ʾΪ:

�����������ֲ�״̬,���ǾͿ��Դ�ʱ��0һֱ���Ƶ�ʱ��T,Ȼ������ �� t ( i ) \psi _t(i) ��t?(i)��¼��ǰһ������ܵ�״̬�ڵ����,ֱ���ҵ����ŵ�����״̬���С�

3. ά�ر��㷨�����ܽ�

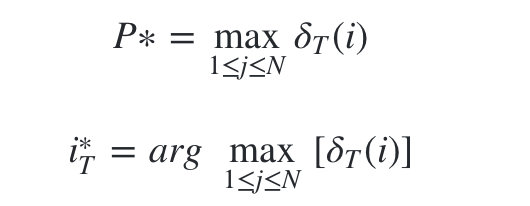

�����������ܽ���ά�ر��㷨������:

-

����:HMMģ�� �� = ( A , B , �� ) \lambda=(A,B,\Pi) ��=(A,B,��),�۲����� O = ( o 1 , o 2 , . . . o T ) O=(o_1,o_2,...o_T) O=(o1?,o2?,...oT?)

-

���:���п��ܵ�����״̬���� I ? = i 1 ? , i 2 ? , . . . i T ? I^\ast ={i^\ast _1,i^\ast _2,...i^\ast _T} I?=i1??,i2??,...iT??

??

��������:

-

1)��ʼ���ֲ�״̬:

-

2)���ж�̬�滮����ʱ�� t = 2 , 3 , . . . T t=2,3,...T t=2,3,...Tʱ�̵ľֲ�״̬:

-

3)����ʱ��T���� �� T ( i ) \delta _T(i) ��T?(i),��Ϊ���������״̬���г��ֵĸ��ʡ�����ʱ��T���� �� t ( i ) \psi _t(i) ��t?(i),��Ϊʱ��T����ܵ�����״̬��

-

4)���þֲ�״̬ �� t ( i ) \psi _t(i) ��t?(i)��ʼ���ݡ����� t = T ? 1 , T ? 2 , . . . , 1 t=T-1,T-2,...,1 t=T?1,T?2,...,1:

���յõ����п��ܵ�����״̬���� I ? = i 1 ? , i 2 ? , . . . i T ? I^\ast ={i^\ast _1,i^\ast _2,...i^\ast _T} I?=i1??,i2??,...iT??

4. HMMά�ر��㷨���ʵ��

����������Ȼ�ú������������������HMMά�ر��㷨��⡣ ���ǵĹ۲켯����:

���ǵ�״̬������:

���۲����к�״̬���еij���Ϊ3.

��ʼ״̬�ֲ�Ϊ:

״̬ת�Ƹ��ʷֲ�����Ϊ:

�۲�״̬���ʾ���Ϊ:

�����ɫ�Ĺ۲�����:

��������ǰ���ά�ر��㷨,������Ҫ�õ���������״̬��ʱ��1ʱ��Ӧ�ĸ��������ֲ�״̬,��ʱ�۲�״̬Ϊ1:

���ڿ�ʼ������������״̬��ʱ��2ʱ��Ӧ�ĸ��������ֲ�״̬,��ʱ�۲�״̬Ϊ2:

����������������״̬��ʱ��3ʱ��Ӧ�ĸ��������ֲ�״̬,��ʱ�۲�״̬Ϊ1:

��ʱ�Ѿ�������ʱ��,���ǿ�ʼ�����ݡ���ʱ������Ϊ

��

3

(

3

)

\delta _3(3)

��3?(3),�Ӷ��õ�

i

3

?

=

3

i^\ast _3=3

i3??=3

���� �� 3 ( 3 ) = 3 \psi _3(3)=3 ��3?(3)=3,���� i 2 ? = 3 i^\ast _2=3 i2??=3 , �������� �� 2 ( 3 ) = 3 \psi _2(3)=3 ��2?(3)=3,���� i 1 ? = 3 i^\ast _1=3 i1??=3���Ӷ��õ����յ�����ܵ�����״̬����Ϊ:(3,3,3)��

������ķ-Τ�����㷨���

1. ���

ģ�Ͳ���ѧϰ���� ���� ��ķ-Τ����(Baum-Welch)�㷨(״̬δ֪) ,

- �������۲����� O = { o 1 , o 2 , . . . o T } O=\{o_1,o_2,...o_T\} O={o1?,o2?,...oT?},����ģ�� �� = ( A , B , �� ) \lambda =(A,B,\Pi ) ��=(A,B,��)�IJ���,ʹ��ģ���¹۲����е��������� P ( O �O �� ) P(O|\lambda ) P(O�O��)���

- ���Ľⷨ��õ��DZ�ķ-Τ�����㷨,��ʵ���ǻ���EM�㷨�����,ֻ������ķ-Τ�����㷨���ֵ�ʱ��,EM�㷨��û�б��������,���Ա���Ϊ��ķ-Τ�����㷨��

2. ��ķ-Τ�����㷨ԭ��

��ķ-Τ�����㷨ԭ����Ȼʹ�õľ���EM�㷨��ԭ��,

- ��ô������Ҫ��E��������Ϸֲ� P ( O , I �O �� ) P(O,I|\lambda) P(O,I�O��)������������ P ( I �O O , �� �� ) P(I|O,\overline{\lambda}) P(I�OO,��)������,���� �� �� \overline{\lambda} ��Ϊ��ǰ��ģ�Ͳ���,

- Ȼ����M������������,�õ����µ�ģ�Ͳ��� �� \lambda ����

���Ų�ͣ�Ľ���EM����,ֱ��ģ�Ͳ�����ֵ����Ϊֹ��

����������E��,��ǰģ�Ͳ���Ϊ �� �� \overline{\lambda} ��??, ���Ϸֲ� P ( O , I �O �� ) P(O,I|\lambda) P(O,I�O��)������������ P ( I �O O , �� �� ) P(I|O,\overline{\lambda}) P(I�OO,��)����������ʽΪ:

- L ( �� , �� �� ) = �� I P ( I �O O , �� �� ) l o g P ( O , I �O �� ) L(\lambda, \overline{\lambda}) = \sum\limits_{I}P(I|O,\overline{\lambda})logP(O,I|\lambda) L(��,��)=I��?P(I�OO,��)logP(O,I�O��)

��M��,���Ǽ�����ʽ,Ȼ��õ����º��ģ�Ͳ�������:

- �� �� = a r g ?? max ? �� �� I P ( I �O O , �� �� ) l o g P ( O , I �O �� ) \overline{\lambda} = arg\;\max_{\lambda}\sum\limits_{I}P(I|O,\overline{\lambda})logP(O,I|\lambda) ��=argmax��?I��?P(I�OO,��)logP(O,I�O��)

ͨ�����ϵ�E����M���ĵ���,ֱ�� �� �� \overline{\lambda} ��������

�ߡ�HMMģ��API����

1. API�İ�װ:

��������:https://hmmlearn.readthedocs.io/en/latest/

pip3 install hmmlearn

2. hmmlearn����

hmmlearnʵ��������HMMģ����,���չ۲�״̬������״̬������ɢ״̬,���Է�Ϊ���ࡣ

GaussianHMM��GMMHMM�������۲�״̬��HMMģ��,��MultinomialHMM����ɢ�۲�״̬��ģ��,Ҳ��������HMMԭ��ϵ��ƪ����ʹ�õ�ģ�͡�

��������Ҫ��������ǰ��һֱ���Ĺ�����ɢ״̬��MultinomialHMMģ�͡�

����MultinomialHMM��ģ��,ʹ�ñȽϼ�,�����м������õIJ���:

- "startprob_"������Ӧ���ǵ�����״̬��ʼ�ֲ�\Pi��,

- "transmat_"��Ӧ���ǵ�״̬ת�ƾ���A,

- "emissionprob_"��Ӧ���ǵĹ۲�״̬���ʾ���B��

3. MultinomialHMMʵ��

����������������ǰ�潲�Ĺ�������Ǹ�����ʹ��MultinomialHMM��һ�顣

import numpy as np

from hmmlearn import hmm

# �趨����״̬�ļ���

states = ["box 1", "box 2", "box3"]

n_states = len(states)

# �趨�۲�״̬�ļ���

observations = ["red", "white"]

n_observations = len(observations)

# �趨��ʼ״̬�ֲ�

start_probability = np.array([0.2, 0.4, 0.4])

# �趨״̬ת�Ƹ��ʷֲ�����

transition_probability = np.array([

[0.5, 0.2, 0.3],

[0.3, 0.5, 0.2],

[0.2, 0.3, 0.5]

])

# �趨�۲�״̬���ʾ���

emission_probability = np.array([

[0.5, 0.5],

[0.4, 0.6],

[0.7, 0.3]

])

# �趨ģ�Ͳ���

model = hmm.MultinomialHMM(n_components=n_states)

model.startprob_=start_probability # ��ʼ״̬�ֲ�

model.transmat_=transition_probability # ״̬ת�Ƹ��ʷֲ�����

model.emissionprob_=emission_probability # �۲�״̬���ʾ���

������������һ��HMM������ά�ر��㷨�Ľ������,ʹ�ú�֮ǰһ���Ĺ۲�����������,��������:

seen = np.array([[0,1,0]]).T # �趨�۲�����

box = model.predict(seen)

print("��Ĺ۲�˳��Ϊ:\n", ", ".join(map(lambda x: observations[x], seen.flatten())))

# ע��:��Ҫʹ��flatten����,��seen�Ӷ�ά���һά

print("����ܵ�����״̬����Ϊ:\n", ", ".join(map(lambda x: states[x], box)))

��������������HMM����һ�Ĺ۲����еĸ��ʵ�����,��������:

print(model.score(seen))

# ��������:-2.03854530992

Ҫע�����score�������ص�������Ȼ����Ϊ�Ķ�������ֵ,������HMM����һ���ֶ�����Ľ����δȡ������ԭʼ������0.13022���Ա�һ��:

import math

math.exp(-2.038545309915233)

# ln0.13022��?2.0385

# ��������:0.13021800000000003