往期文章中我们实现了一个简单的现货跟单机器人,今天我们实现一个合约版的简易跟单机器人。

设计思路

合约版的跟单机器人和现货版的有很大区别了,现货跟单主要可以通过监控账户资产变化实现。期货版的则需要监控账户持仓变动情况。所以期货版的情况就复杂一些,因为期货有多头持仓,空头持仓,有不同的合约。需要对这一系列的细节处理。核心思路就是监控持仓变动量。根据持仓变动量去触发跟单动作。最初设计时是计划把多头、空头一起处理,发现这样处理会变得很复杂。分析问题之后决定对于持仓的多头、空头分开处理。

策略实现

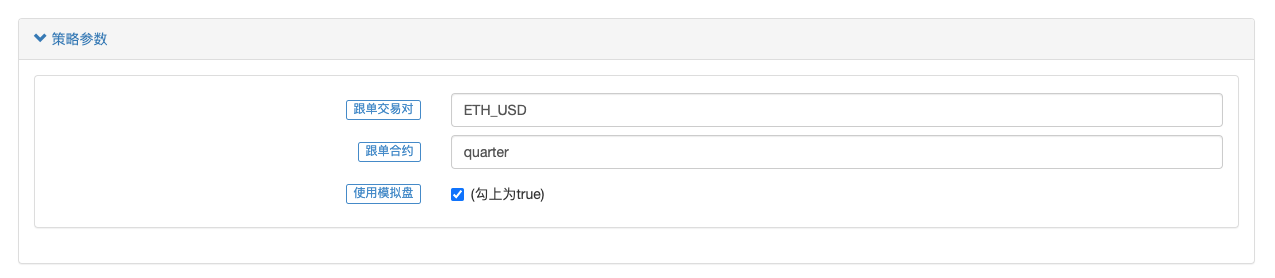

策略参数:

支持回测,可以直接使用默认设置回测观察。

策略源码

/*backtest

start: 2021-03-18 00:00:00

end: 2021-04-07 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_OKCoin","currency":"BTC_USD"},{"eid":"Futures_OKCoin","currency":"BTC_USD"},{"eid":"Futures_OKCoin","currency":"BTC_USD"}]

*/

function test() {

// 测试函数

var ts = new Date().getTime()

if (ts % (1000 * 60 * 60 * 6) > 1000 * 60 * 60 * 5.5) {

Sleep(1000 * 60 * 10)

var nowPosAmount = getPosAmount(_C(exchange.GetPosition), refCt)

var longPosAmount = nowPosAmount.long

var shortPosAmount = nowPosAmount.short

var x = Math.random()

if (x > 0.7) {

exchange.SetDirection("buy")

exchange.Buy(-1, _N(Math.max(1, x * 10), 0), "参考账户测试开单#FF0000")

} else if(x < 0.2) {

exchange.SetDirection("sell")

exchange.Sell(-1, _N(Math.max(1, x * 10), 0), "参考账户测试开单#FF0000")

} else if(x >= 0.2 && x <= 0.5 && longPosAmount > 4) {

exchange.SetDirection("closebuy")

exchange.Sell(-1, longPosAmount, "参考账户测试平仓#FF0000")

} else if(shortPosAmount > 4) {

exchange.SetDirection("closesell")

exchange.Buy(-1, _N(shortPosAmount / 2, 0), "参考账户测试平仓#FF0000")

}

}

}

function getPosAmount(pos, ct) {

var longPosAmount = 0

var shortPosAmount = 0

_.each(pos, function(ele) {

if (ele.ContractType == ct && ele.Type == PD_LONG) {

longPosAmount = ele.Amount

} else if (ele.ContractType == ct && ele.Type == PD_SHORT) {

shortPosAmount = ele.Amount

}

})

return {long: longPosAmount, short: shortPosAmount}

}

function trade(e, ct, type, delta) {

var nowPosAmount = getPosAmount(_C(e.GetPosition), ct)

var nowAmount = type == PD_LONG ? nowPosAmount.long : nowPosAmount.short

if (delta > 0) {

// 开仓

var tradeFunc = type == PD_LONG ? e.Buy : e.Sell

e.SetDirection(type == PD_LONG ? "buy" : "sell")

tradeFunc(-1, delta)

} else if (delta < 0) {

// 平仓

var tradeFunc = type == PD_LONG ? e.Sell : e.Buy

e.SetDirection(type == PD_LONG ? "closebuy" : "closesell")

if (nowAmount <= 0) {

Log("未检测到持仓")

return

}

tradeFunc(-1, Math.min(nowAmount, Math.abs(delta)))

} else {

throw "错误"

}

}

function main() {

LogReset(1)

if (exchanges.length < 2) {

throw "没有跟单的交易所"

}

var exName = exchange.GetName()

// 检测参考交易所

if (!exName.includes("Futures_")) {

throw "仅支持期货跟单"

}

Log("开始监控", exName, "交易所", "#FF0000")

// 检测跟单交易所

for (var i = 1 ; i < exchanges.length ; i++) {

if (exchanges[i].GetName() != exName) {

throw "跟单的期货交易所和参考交易所不同!"

}

}

// 设置交易对、合约

_.each(exchanges, function(e) {

if (!IsVirtual()) {

e.SetCurrency(refCurrency)

if (isSimulate) {

if (e.GetName() == "Futures_OKCoin") {

e.IO("simulate", true)

}

}

}

e.SetContractType(refCt)

})

var initRefPosAmount = getPosAmount(_C(exchange.GetPosition), refCt)

while(true) {

if (IsVirtual()) { // 回测时才模拟

test() // 测试函数,模拟参考账户主动交易,触发跟单账户跟单

}

Sleep(5000)

var nowRefPosAmount = getPosAmount(_C(exchange.GetPosition), refCt)

var tbl = {

type : "table",

title : "持仓",

cols : ["名称", "标签", "多仓", "空仓", "账户资产(Stocks)", "账户资产(Balance)"],

rows : []

}

_.each(exchanges, function(e) {

var pos = getPosAmount(_C(e.GetPosition), refCt)

var acc = _C(e.GetAccount)

tbl.rows.push([e.GetName(), e.GetLabel(), pos.long, pos.short, acc.Stocks, acc.Balance])

})

LogStatus(_D(), "\n`" + JSON.stringify(tbl) + "`")

// 计算仓位变动量

var longPosDelta = nowRefPosAmount.long - initRefPosAmount.long

var shortPosDelta = nowRefPosAmount.short - initRefPosAmount.short

// 检测变动

if (longPosDelta == 0 && shortPosDelta == 0) {

continue

} else {

// 检测到仓位变动

for (var i = 1 ; i < exchanges.length ; i++) {

// 执行多头动作

if (longPosDelta != 0) {

Log(exchanges[i].GetName(), exchanges[i].GetLabel(), "执行多头跟单,变动量:", longPosDelta)

trade(exchanges[i], refCt, PD_LONG, longPosDelta)

}

// 执行空头动作

if (shortPosDelta != 0) {

Log(exchanges[i].GetName(), exchanges[i].GetLabel(), "执行空头跟单,变动量:", shortPosDelta)

trade(exchanges[i], refCt, PD_SHORT, shortPosDelta)

}

}

}

// 执行跟单操作后,更新

initRefPosAmount = nowRefPosAmount

}

}

测试

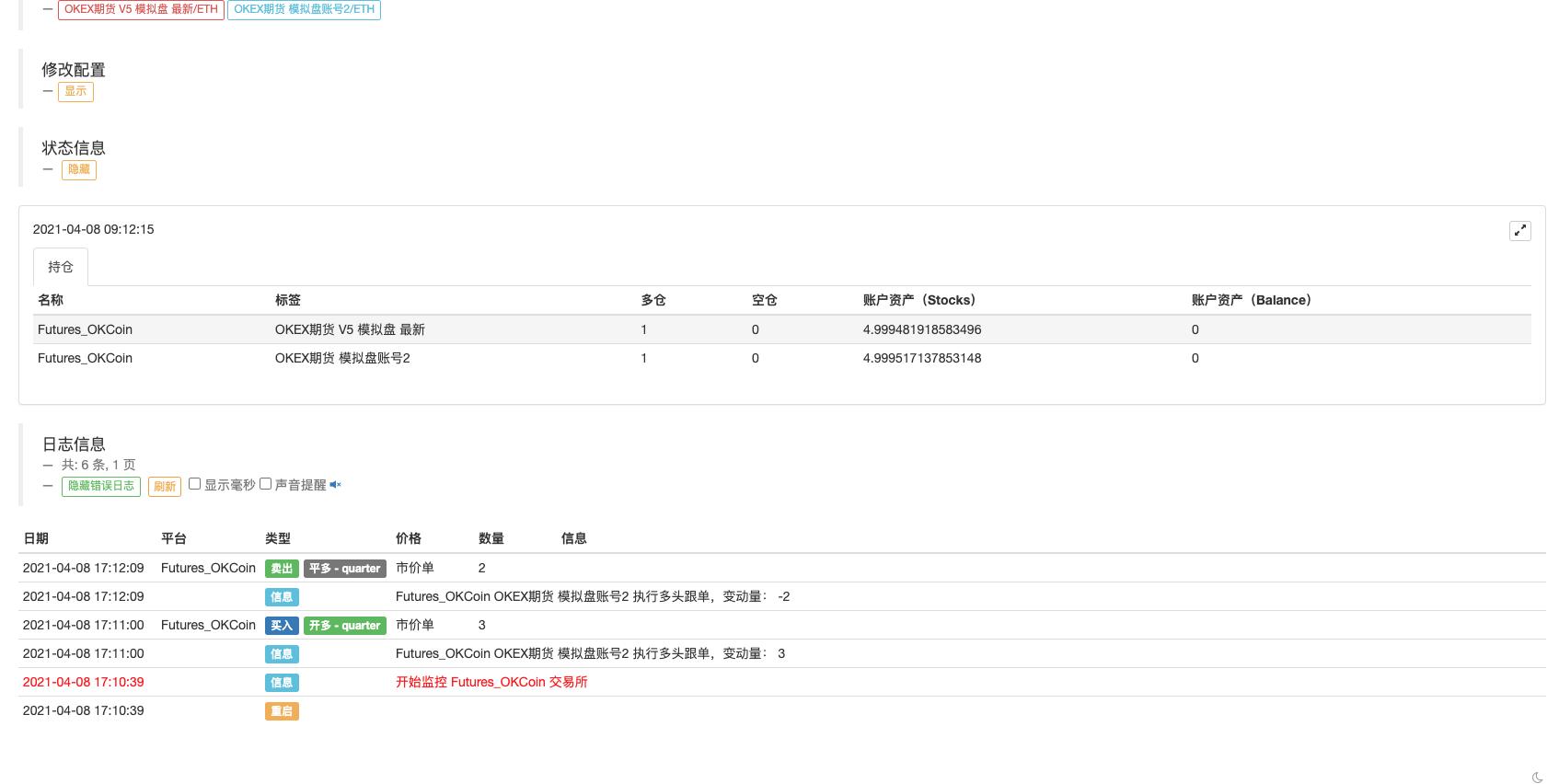

鉴于OKEX更新V5接口之后,可以使用OKEX的模拟盘,我就使用两个OKEX的模拟盘API KEY非常方便的进行测试。第一个添加的交易所对象为参考交易所,跟单交易所都是跟着这个交易所账户去操作的。在OKEX模拟盘页面,参考交易所账户上手动下3张ETH的季度币本位合约。

可以看到实盘就检测到了参考交易所账户持仓的变动,进而跟随操作。

我们再来平掉2张刚才开的合约仓位试下,平仓之后的持仓如图:

实盘跟随操作,平掉2张合约。

本策略设计本着简单易懂的方式,没有做优化,完善的部分还需要处理跟单时的资产检测等细节,为了设计简便,跟单用了市价单。策略仅仅提供学习思路,实盘根据需求自行优化。策略地址:https://www.fmz.com/strategy/270012

欢迎留言。