量化投资与机器学习微信公众号,是业内垂直于量化投资、对冲基金、Fintech、人工智能、大数据等领域的主流自媒体。公众号拥有来自公募、私募、券商、期货、银行、保险、高校等行业20W+关注者,连续2年被腾讯云+社区评选为“年度最佳作者”。

Optiver波动率预测大赛于上个月27号截止提交,比赛终于告一段落,等待着明年1月份的最终比赛结果。Kaggle上,由财大气粗的对冲基金大佬主办的金融交易类预测大赛,总能吸引大量的人气。在过去3个月的比赛中,也诞生了很多优秀的开源代码,各路神仙应用各种模型算法,在竞争激烈的榜单你追我赶。

关于这个比赛,网络上陆陆续续也有很多参赛经验的分享。但为了充分吸收大神们的精髓,公众号还是决定从0到1解读各种不同类型的开源比赛代码,方便小伙伴们学习归纳,并应用到实际研究中去。本系列大概安排内容如下:

第一篇:相关概念及数据介绍,简单的EDA分析

第二篇:初次尝试,LightGBM模型及特征工程

第三篇:首次开源的金牌代码

第四篇:独门绝技,TabNet

第五篇:登顶在即,图神经网络助力

Optiver官方提供了一个关于本次比赛相关金融概念及数据得介绍文档,作为本系列的第一篇文章,我们以这个文档为参考,对这次得波动率预测比赛做一个介绍。

相关概念

订单簿(Order Book)

订单簿是指股票(或其他资产)交易时按照价格优先的顺序将买卖订单进行排序的订单序列,每个价格水平都有对应的买卖订单的数量(如下图所示),其中bid为买量,ask为卖量。

成交(Trade)

订单簿只是一种成交的倾向或意图,当买卖双方的限价单的价格一致时,该笔订单就可以成交。例如,你想要买20股,当前最低卖价为148,卖量为221。如果你的买单价格也是148,那你这笔订单就可以成交。成交后,订单簿就更新到如下图所示,148价位的卖量还剩201(221-20)。

由此产生了如下成交记录:20股股票A以148价格成交

订单簿与成交数据都是策略研究中非常重要的原始数据,策略研究员可以利用这些数据构建大量的因子或特征,来预测未来股票的价格或波动率。

做市商与市场有效性

假设有一天,股票A的订单簿变成如下图所示,可以发现,当前该股票时缺少流动性的。这时如果你想以148的价格买20股是没法成交的,因为没有对手方。而做市商的主要职责就是为市场提供流动性,他们通常会双边报价(同时报买价及卖价),所以有了做市商的参与,市场会变得更有流动性。

订单簿相关的特征

根据订单簿及成交记录等原始数据,可以构建大量的特征,这些特征对于高频价格的预测非常有帮助,我们列举了一些常用的特征:

bid/ask spread

最优卖价与最优买价之间的差除以最优买价。

Weighted averaged price

基于Order Size的加权平均价(WAP),在本次比赛中也是基于WAP计算已实现波动率(Realized Volatility)作为预测目标。

注意:这里给到的公式用的是BidPrice乘以AskSize,第一次看到这个公式,大部分人会以为写错了,直觉上应该是bidprice*bidsize。作者再原始Notebook的评论区给了个例子:如果买单远大于卖单(bid_size>>ask_size)。那么正常的逻辑是股价应该上涨,WAP价格应该更靠近卖价。具体看以下例子:

假设当前最优买卖价格及订单量如下:

BidPrice1 = 90,BidSize1 = 90,AskPrice1 = 100,AskSize1 = 10

按照以上公式计算WAP =(90*10+100*90)/(90+10) = 99;

如果按照bidprice*bidsize计算WAP = (90*90+100*10)/(90+10) = 91;

逻辑认为99更能反应当前市场状态,因为买单远大于卖单,价格很可能会快速上涨。

当然,也有文献中使用bidprice*bidsize,但作者认为这个定义更合适。

已实现波动率(Realized Volatility)

Optiver是著名的期权做市商,而波动率作为期权定价的重要因素,有效的预测波动率成了本次比赛最首要的目标。本次比赛中,需要参赛者基于每10分钟的历史订单簿及成交数据,预测下一个10分钟的已实现波动率。已实现波动率的定义如下:

其中r是基于前文WAP价格计算的对数收益率。

比赛数据

本次比赛一共提供了以下数据文件:

book_train/test:训练/测试的订单簿数据

trade_train/test:训练测试的成交数据

test.csv:测试集

train.csv:训练数据集对应的预测目标

sample_submission:规定了提交的格式

订单簿数据(book_train/test)

订单簿数据有每只股票每个时间的前两档买卖价及对应的量,及该时间点在当前的bucket对应的秒数(seconds_in_bucket),相关字段说明如下:

stock_id - 股票ID

time_id -? 时间Bucket的ID

seconds_in_bucket - 当前Bucket的秒数,从0开始

bid_price[1/2] - 第一档买价(标准化后)

ask_price[1/2] - 第一档卖价(标准化后)

bid_size[1/2] - 第一档买量

ask_size[1/2] - 第一档卖量

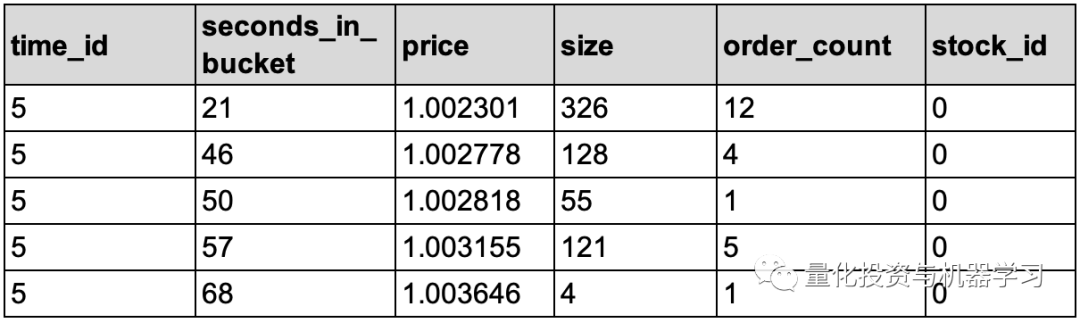

成交数据(trade_train/test)

相关字段说明如下:

stock_id - 同上

time_id - 同上

seconds_in_bucket - 同上

price - 平均成交价

size - 成交量

order_count - 成交的订单量

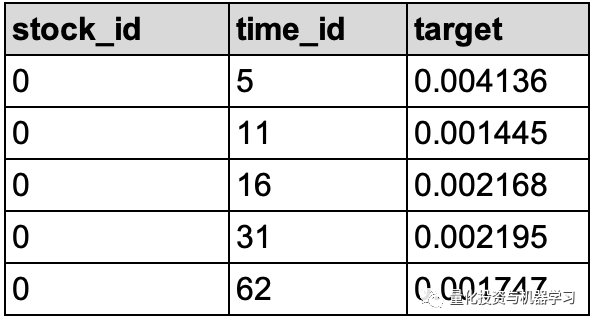

Target数据(train.csv)

train.csv文件里包含了每个股票每个time_id需要预测的下个时间窗口(下一个10mins)的已实现波动率(下表target字段所示)。

stock_id - 同上

time_id - 同上

target - 对应的下个10mins数据计算的已实现波动率?

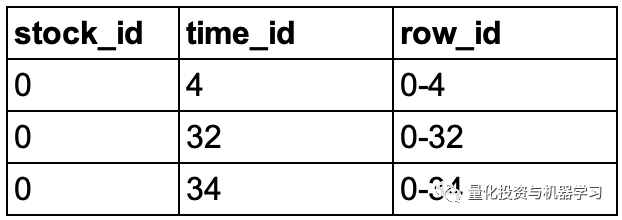

Target数据(test.csv)

test.csv是测试数据集,包含了stock_id,time_id及row_id,其中row_id是stock_id和time_id的组合,如stock_id为0、time_id为4时,row_id为0-4。row_id是为了与最终需要提交的文件进对应,也就是说在最终需要提高的文件中需要给出每个row_id对应的target,也就是已实现波动率。

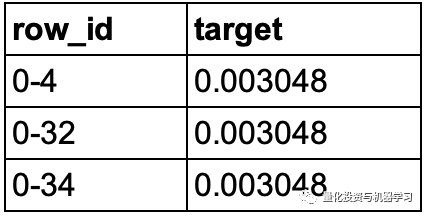

最终需要提交的数据格式

EDA:数据初探

读取样例数据

订单簿和成交数据都是parquet格式,可以直接用pandas读取,下面读取train.csv,及stock_id为0的订单簿和成交样例数据。

train = pd.read_csv("../input/optiver-realized-volatility-prediction/train.csv")

book_example = pd.read_parquet('../input/optiver-realized-volatility-prediction/book_train.parquet/stock_id=0')

trade_example = pd.read_parquet("../input/optiver-realized-volatility-prediction/trade_train.parquet/stock_id=0"统计一共有112个股票:

print("stock_id:",len(train["stock_id "].unique()))

stock_id : 112买卖价可视化

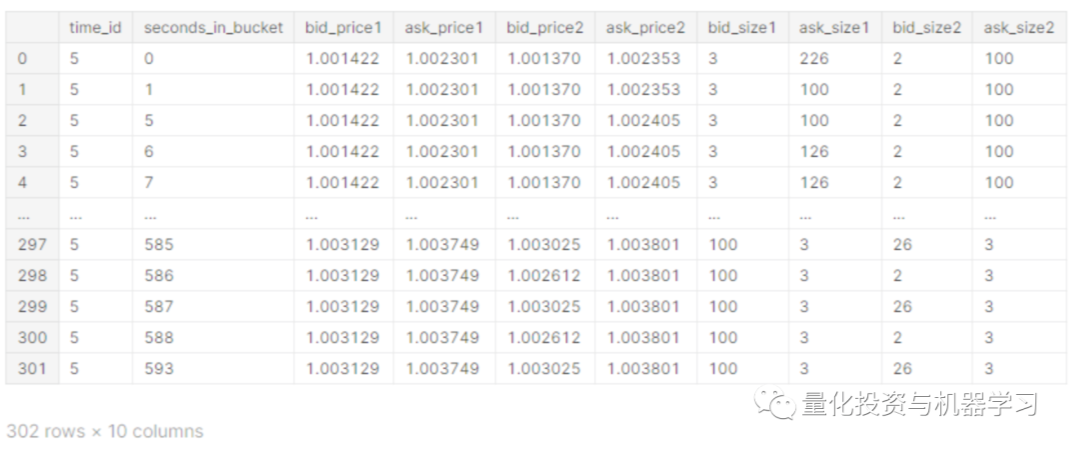

选取book_example中time_id=5的数据(每个time_id对应1个10min的时间区间):

book_test = book_example[book_example["time_id"]==5

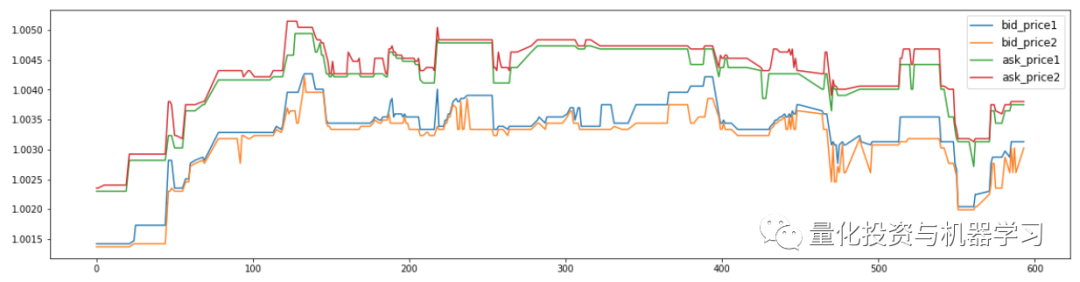

可以发现,基本每秒都有记录,对其中bid_price1\bid_price2\ask_price1\ask_price2分别作图,可以发现在这个10分钟内,四个价格整体趋势一致,局部区间会出现不同的价格走势。

samples = ["bid_price1","bid_price2","ask_price1","ask_price2"]

plt.figure(figsize=(20,5))

for?num,a in?enumerate(samples):

???plt.plot(book_test["seconds_in_bucket"],book_test[a],label=a)

plt.legend(fontsize=12)

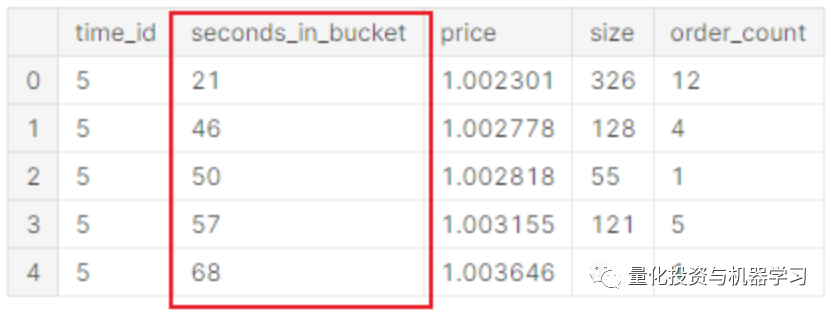

同样,选取trade_example中time_id=5的数据(每个time_id对应1个10min的时间区间),相比book数据,trade数据就显得稀疏的多,并不是每秒都有成交:

trade_test = trade_example[trade_example["time_id"]==5]

trade_test.head(5)

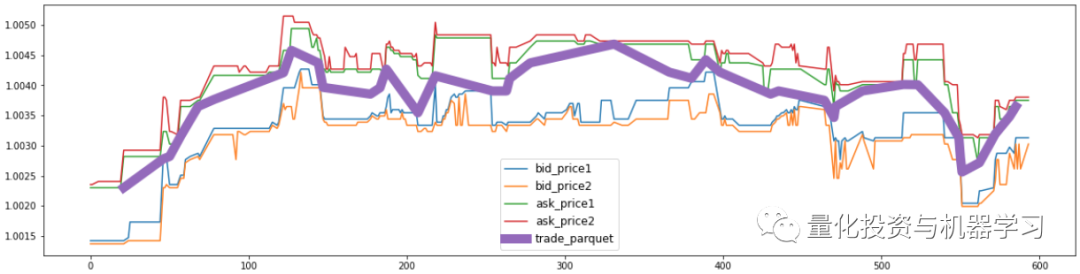

把成交价加入到上图中,下图紫色的粗线是当时真实的成交价格:

plt.figure(figsize=(20,5))

for?num,a in?enumerate(samples):

????plt.plot(book_test["seconds_in_bucket"],book_test[a],label=a)

plt.plot(trade_test["seconds_in_bucket"],trade_test["price"],label="trade_parquet",lw=10)

plt.legend(fontsize=12)

由以下代码可知:

训练数据中每个股票的time_id都是一样的

每个股票有3830个time_id,其中time_id最大值32767,也就是说每只股票大概涉及了3年的历史数据

time_id之间的间隔分布如直方图所示

df_sample0 = train.query("stock_id==0")

df_sample10 = train.query("stock_id==10")

id_is_same = (df_sample10['time_id'] - df_sample0['time_id']).abs().sum()

print("id_is_same : {}".format(id_is_same))

print("max_time_id: {}".format(df_sample0['time_id'].max()))

print("count_time_id: {}".format(df_sample0['time_id'].nunique()))

# 输出

id_is_same : 0.0

max_time_id: 32767

count_time_id: 3830

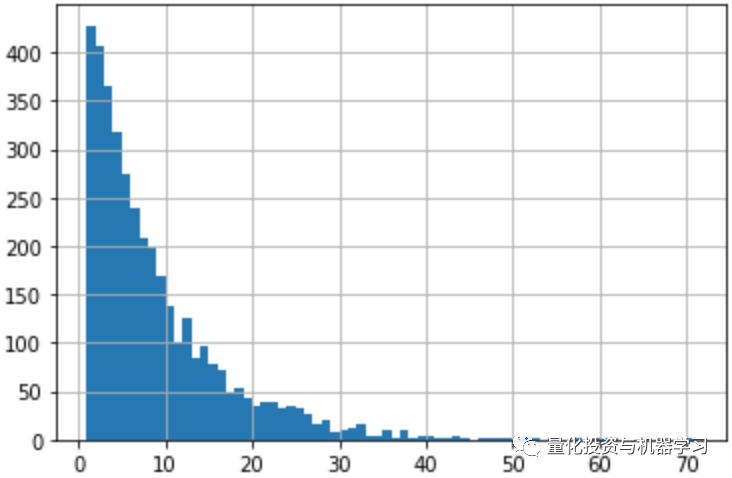

# time_id之间间隔直方图

df_sample0['time_id'].diff().hist(bins=70)

总结

通过以上分析,我们对比赛有了大概的了解:

1、训练数据给出了112只股票过去32767个10分钟片段抽样出来的3830个10分钟片段的数据;

2、每个10分钟片段对应一个time_id,数据有这10分钟内的订单簿数据(前两档的买卖价和量),及这10分钟内的成交数据;

3、同样给出了每个time_id对应下个10分钟的target(已实现波动率);

4、需要基于这些数据构建一个预测模型,用于预测某个股票未来10分钟的已实现波动率。

看到这里,不知道各位小伙伴对于模型有没有任何的思考?这其中实际上存在了许多需要解决的问题:

1、每只股票的训练数据是不连续的,至少直觉上,无法采用滚动时间窗口方法进行预测;

2、每个time_id内的book和trade也不是每秒都有数据,而且两者的稀疏程度也不一样。

下一篇,我们将通过一个简单的LightGBM去探索这个问题最直观的解决思路。

参考:

https://www.kaggle.com/jiashenliu/introduction-to-financial-concepts-and-data

https://www.kaggle.com/chumajin/optiver-realized-eda-for-starter-english-version