өЪТ»ХВ:ЖЪИЁКРіЎ»ъЦЖ

ОДХВДҝВј

З°СФ

ЖЪИЁЧчОӘЦШТӘөДҪрИЪСЬЙъІъЖ·,ФЪ·зПХ¶Фіе,МЧЖЪұЈЦө,јЫёс·ўПЦ,МЧАыөИ·ҪГж·ў»УЧЕЦШТӘөДЧчУГ,МШұрКЗОТ№ъҪрИЪСЬЙъЖ·өД·ўХ№ЛЩ¶ИҪПҝм,ИзәОёьәГөДАнҪвЖЪИЁІъЖ·ДЪәӯ,ЦӘөАЖЪИЁҪ»ТЧөД»щҙЎЦӘК¶,ХЖОХ№ШУЪЖЪИЁөДіЈјыКэАнДЈРН,КЗТ»ёцҪрИЪЧЁТөС§ЙъөД»щҙЎЛШСш,ТІКЗ¶ФЖЪИЁёРРЛИӨөДҪ»ТЧХЯРиТӘЗеіюөД.ХвёцПөБРөДІ©ОДКЗОТёцИЛҪ«ЧФјәЛщХЖОХөД№ШУЪЖЪИЁөДДЪИЭҪшРРПөНіХыАн,¶ФУЪОДЦРҙуІҝ·ЦДЪИЭ,ОТ¶ј»бК№УГpythonИнјюҪшРРёҙПЦәНБҝ»Ҝ,ПЈНыҙујТДЬ№»Т»ЖрС§П°,№ІН¬ҪшІҪ.

Т»ЎўЖЪИЁАаРН

ТӘБЛҪвЖЪИЁ,КЧПИРиТӘИПК¶КІГҙКЗСЬЙъІъЖ·,ТтОӘЖЪИЁКЗСЬЙъІъЖ·өДТ»ЦЦ.НЁЛЧ¶шСФ,СЬЙъІъЖ·ҫНКЗёщҫЭДіР©»щҙЎІъЖ·ҪшРРЕЙЙъ¶шАҙөДІъЖ·,ТтҙЛСЬЙъІъЖ·өДұкөДЧКІъ»тХЯұкөДұдБҝҫНКЗХвР©»щҙЎЧКІъ.ұИИз,№ЙЖұЖЪИЁҫНКЗёщҫЭ№ЙЖұјЫёсЕЙЙъіцөДТ»ЦЦСЬЙъІъЖ·.ФЩИзЧоҪьҫӯіЈЛөөДМјЦРәНёЕДо,ЖдТІУРЕЙЙъіцөДМјҪ»ТЧЖЪ»хЖЪИЁ,ЖдұкөДЧКІъҫНКЗМјҪ»ТЧЖЪ»х.

іӨ»°¶МЛө,ЖЪИЁҫНКЗТ»ЦЦәПФј,З©¶©ЖЪИЁәПФјөДҪ»ТЧХЯҫНУөУРБЛТ»ЦЦИЁАы,ёГәПФјёіУиіЦУРИЛФЪДіТ»МШ¶ЁИХЖЪ»тёГИХЦ®З°өДИОәОКұјдТФ№М¶ЁјЫёс№әҪш»тКЫіцТ»ЦЦЧКІъөДИЁАы.

ДЗГҙ,ЖЪИЁөДёЕДоБЛҪвТФәу,ОТГЗҪшТ»ІҪАҙҝҙЖЪИЁөДАаРН.БӘПлТ»ПВ,јИИ»ЖЪИЁКЗ»щҙЎЧКІъөДСЬЙъІъЖ·,¶ш»щҙЎЧКІъ,Из№ЙЖұ,ЖдјЫёс¶аКэКұәт¶јКЗФшПЧЙПХЗ»тХЯПВөшөДЗйҝц,ТтҙЛЖЪИЁТІҝЙТФ·ЦОӘҝҙХЗЖЪИЁәНҝҙөшЖЪИЁ.ЖдЦР,ҝҙХЗЖЪИЁіЦУРХЯУөУРФЪОҙАҙөДТ»¶ОКұјдДЪҝЙТФТФДіТ»МШ¶ЁјЫёсВтИлДіЦЦЧКІъөДИЁАы,ҝҙөшЖЪИЁіЦУРИЛУөУРФЪОҙАҙөДТ»¶ОКұјдДЪҝЙТФТФДіТ»МШ¶ЁјЫёсВфіцДіЦЦЧКІъөДИЁАы(әЬИЭТЧАнҪв,јИИ»КЗҝҙХЗ,ДЗіЦУРХЯұгИПОӘұкөДЧКІъОҙАҙөДјЫёс»бёьёЯ,ТтҙЛПИФј¶ЁТФТ»ёц"әПЛг"өДјЫёсФЪОҙАҙДіТ»КұјдВтИлёГЧКІъ,Н¬Ан,ҝҙөшТ»СщАнҪв).

ФЪБЛҪвЖЪИЁөДАаРНТФәу,РиТӘЦӘөАЖЪИЁәПФјЦРјёёцЦШТӘөДұдБҝ»тХЯТӘЛШ.ХэИзёЕДоЦРЛщЛөөД,Ў°ТФДіТ»МШ¶ЁјЫёсЎұ,ХвёцМШ¶ЁјЫёсНЁіЈұ»іЖОӘРРИЁјЫ»тХЯЦҙРРјЫёс(ЗГ¶ЁјЫёс),"МШ¶ЁКұјд"НЁіЈКЗөҪЖЪИХ»тХЯЖЪПЮ.ЛөөҪЖЪПЮ,РиТӘІ№ідТ»өг,Е·КҪЖЪИЁөДіЦУРИЛЦ»УРФЪөҪЖЪИХөұМмІЕҝЙТФСЎФсКЗ·сРРК»ЧФјәөДИЁАы,¶шГАКҪЖЪИЁФтҝЙТФФЪөҪЖЪИХЦ®З°өДИОТ»Ҫ»ТЧИХРРК№ИЁБҰ.

¶юЎўЖЪИЁЦРөДҪ»ТЧХЯ

1.Ҫ»ТЧХЯАаРН

ФЪЖЪИЁҪ»ТЧ№эіМЦР,ёщҫЭҪ»ТЧХЯ¶ФОҙАҙРРЗйөДҝҙ·Ё,ҝЙТФ·ЦОӘЛДАа:

(1)ҝҙХЗЖЪИЁВт·Ҫ:јҙВтИлҝҙХЗЖЪИЁ

(2)ҝҙХЗЖЪИЁВф·Ҫ:јҙВфіцҝҙХЗЖЪИЁ

(3)ҝҙөшЖЪИЁВт·Ҫ:јҙВтИлҝҙөшЖЪИЁ

(4)ҝҙөшЖЪИЁВф·Ҫ:јҙВфіцҝҙөшЖЪИЁ

јЖЛ㹫КҪОӘ:

јЩ¶ЁөҪЖЪИХөД№ЙЖұјЫёсОӘST,ЖЪИЁөДЦҙРРјЫёсОӘK(Г»УРҝјВЗіЙұҫ)

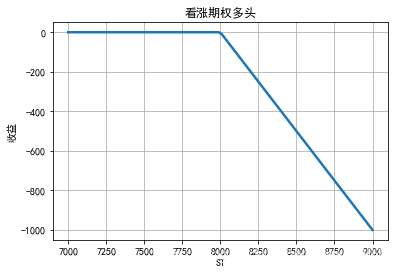

Е·КҪҝҙХЗЖЪИЁөД¶аН·КХТжОӘ:max(ST-K,0)

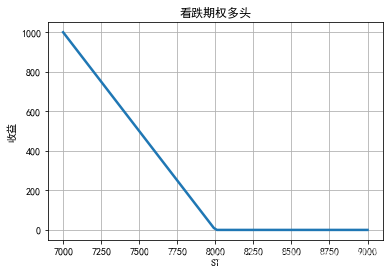

Е·КҪҝҙөшЖЪИЁөД¶аН·КХТжОӘ:max(K-ST,0)

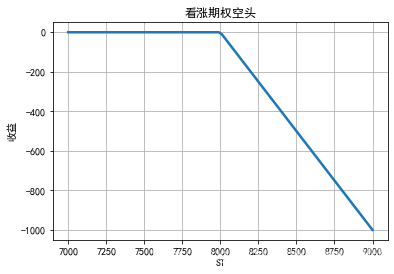

Е·КҪҝҙХЗЖЪИЁөДҝХН·КХТжОӘ:min(K-ST,0)

Е·КҪҝҙөшЖЪИЁөДҝХН·КХТжОӘ:min(ST-K,0)

ТФПВОӘЖЪИЁ¶аҝХН·КХТжҙъВл,ОҙҝјВЗҪ»ТЧіЙұҫ

import numpy as np

import matplotlib as mpl

import matplotlib.pyplot as plt

K=8000

ST=np.linspace(7000,9000,100)

h=np.maximum(ST-K,0)

plt.figure()

plt.plot(ST,h,lw=2.5)

plt.xlabel('ST')

plt.ylabel('КХТж')

plt.title('ҝҙХЗЖЪИЁ¶аН·')

plt.grid(True)

ҙУТФЙПөДНјЦРҝЙТФЦӘөА,ЖЪИЁВт·ҪөДКХТжКЗОЮПЮҙу,ҝчЛрКЗТ»¶ЁөД,ЖЪИЁВф·ҪёХәГПа·ҙ.

ХвАпҝЙТФЛјҝјТ»ПВ,ҝҙХЗЖЪИЁВт·ҪәНҝҙөшЖЪИЁВф·ҪЖд¶ФұкөДЧКІъОҙАҙөДјЫёсұнПЦЖдКөКЗАЦ№ЫөД,ҝҙХЗЖЪИЁВф·ҪәНҝҙөшЖЪИЁВт·Ҫ¶ФұкөДЧКІъОҙАҙјЫёсөДҝҙ·ЁКЗПыј«өД.

РРОДЦБҙЛ,РиТӘФЩІ№ідТ»өг,ЖЪИЁөДВт·Ҫұ»іЖОӘ¶аН·,ЖЪИЁөДВф·Ҫұ»іЖОӘҝХН·.¶ФЖЪИЁВт·ҪәНВф·Ҫ¶шСФ,ЖдИЁАыәНТеОсКЗј«¶ЛІ»¶ФөИөД.ЖЪИЁВт·ҪФЪЦ§ё¶ИЁАыҪрТФәуұгУөУРИЁАы,¶шГ»УРТеОс(ТІҫНКЗЛөВт·ҪҝЙТФҫхөГЧФјәКЗ·сРРИЁ,¶шГ»УРИОәОТеОс),¶шВф·ҪФтПа·ҙ,Ц»УРТеОсГ»УРИЁАы.

2.ҫЩ(¶а)ёцАхЧУ

ДЗГҙЖЪИЁЧчОӘСЬЙъІъЖ·,ОӘКІГҙ»бҫЯУРИзҙЛөДЦШТӘРФ,ТФЦБУЪС§ХЯәНҪ»ТЧХЯ¶ФЖдРЛИӨј«ҙу?ХвАпҫЩјёёцАэЧУҪшРРјтөҘөДЛөГч(ёҪҙъВл)

Аэ1

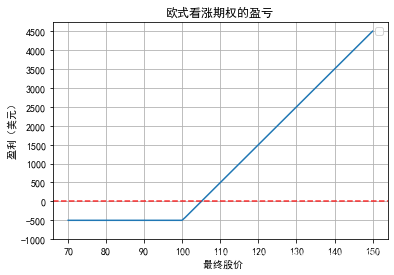

Н¶ЧКХЯВтИлЦҙРРјЫёсОӘ100ГАФӘЎў№әВт100№Й№ЙЖұөДҝҙХЗЖЪИЁЎЈјЩИз№ЙЖұөДјЫёсОӘ98ФӘ,ЖЪИЁөҪЖЪИХОӘ4ёцФВ,№әВт1№Й№ЙЖұөДЖЪИЁјЫёсОӘ5ГАФӘЎЈіЦУРХЯөДЧоіхН¶ЧКОӘ500ГАФӘЎЈЖЪИЁОӘЕ·КҪЖЪИЁ,Ц»ДЬФЪөҪЖЪИХРРИЁЎЈјЩИзөҪЖЪКұ№ЙЖұјЫёсРЎУЪ100ГАФӘ,Н¶ЧКХЯІ»»бРРК№ИЁБҰ,јЩИз№ЙЖұјЫёсҙуУЪ100ГАФӘ,ЖЪИЁ»бұ»ЦҙРРЎЈјЩ¶ЁөҪЖЪКұ№ЙЖұјЫёсОӘ115ГАФӘ,НЁ№эРРК№ЖЪИЁИЁБҰ,Н¶ЧКХЯҝЙТФХхөГ1500ГАФӘ,іэИҘЧоіхөДЖЪИЁ·СУГ,Н¶ЧКХЯУҜАыОӘ1000ГАФӘ

ТФПВҙъВлХ№КҫБЛұҫАэН¶ЧКХЯВтИлҝҙХЗЖЪИЁәуөДУҜАыУлЧоЦХ№ЙЖұјЫёсЦ®јдөД№ШПө.

import numpy as np

import matplotlib as mpl

import matplotlib.pyplot as plt

import matplotlib as mpl

mpl.rcParams["font.sans-serif"]=["SimHei"]

mpl.rcParams["axes.unicode_minus"]=False

S=98

K=100

ST=np.linspace(70,150,100)

X=5

H=np.maximum(ST-K,0)*100-X*100

plt.plot(ST,H)

plt.grid()

plt.title('Е·КҪҝҙХЗЖЪИЁөДУҜҝч')

plt.axhline(0,color='r',linestyle="--",alpha=0.8)

plt.legend(loc=1)

plt.xlabel(' ЧоЦХ№ЙјЫ')

plt.ylabel(' УҜАы(ГАФӘ)')

my_y_ticks = np.arange(-1000, 5000, 500)

plt.yticks(my_y_ticks)

НЁ№эХв·щНјҝЙТФЗеіюөД·ўПЦ,өұ№ЙјЫјЫёсөНУЪРРИЁјЫКұ,іЦУРХЯКЗІ»»бРРК№ИЁБҰөД,ДЗГҙЛыҪ«ЛрК§Т»¶ЁөДИЁАыҪр,өұ№ЙјЫёЯУЪРРИЁјЫКұ,іЦУРХЯ»бСЎФсРРИЁ,ХвСщЖрВлҝЙТФјхЙЩЛрК§(ЛгЙПИЁАыҪр)»тХЯФцјУУҜАы.ЛщТФ¶ФУЪҝҙХЗЖЪИЁөДВт·Ҫ¶шСФ,ЖдУҜАыКЗҝЙТФОЮПЮҙуөД(№ЙјЫОЮПЮЙПХЗ),¶шЛрК§ФтКЗЛш¶ЁөД.

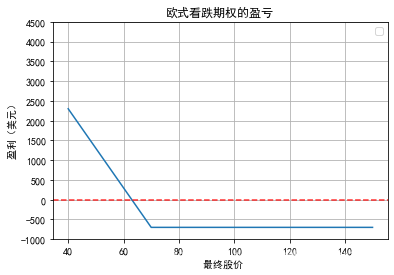

Аэ2

ҝҙХЗЖЪИЁіЦУРХЯПЈНы№ЙЖұјЫёсЙПХЗ,¶шҝҙөшЖЪИЁіЦУРХЯПЈНы№ЙЖұјЫёсПВөш.јЩЙиҝҙөшЖЪИЁөДЦҙРРјЫёсОӘ70ГАФӘ,ТФЦҙРРјЫіцКЫ100№Й№ЙЖұөДҝҙөшЖЪИЁ,јЩ¶Ё№ЙЖұөұЗ°өДјЫёсОӘ65ГАФӘ,ЖЪИЁөҪЖЪИХОӘИэёцФВ,ВфіцТ»·ЭҝҙөшЖЪИЁөД·СУГОӘ7ГАФӘ. Н¶ЧКХЯЧоіхН¶ЧКОӘ700ГАФӘЎЈЕ·КҪЖЪИЁЦ»УРФЪөҪЖЪИХ№ЙЖұјЫёсөНУЪ70ГАФӘКұІЕ»бұ»РРИЁ,јЩ¶ЁөҪЖЪИХКұ№ЙЖұјЫёсОӘ55ГАФӘ,Н¶ЧКХЯДЬТФ55ГАФӘВтИл100№Й№ЙЖұ,°ҙХХ70ГАФӘВфіц100№Й№ЙЖұ,ЛщТФН¶ЧКХЯУҜАыОӘ1500ГАФӘ,јхИҘЧоіхөДЖЪИЁ·СУГ700ГАФӘ,ҫ»УҜАыОӘ800ГАФӘ.ТФПВҙъВлОӘЙПКц№эіМөДҝЙКУ»Ҝ

import numpy as np

import matplotlib as mpl

import matplotlib.pyplot as plt

import matplotlib as mpl

mpl.rcParams["font.sans-serif"]=["SimHei"]

mpl.rcParams["axes.unicode_minus"]=False

S1=65

K1=70

ST1=np.linspace(40,150,100)

X1=7

H1=np.maximum(K1-ST1,0)*100-X1*100

plt.plot(ST1,H1)

plt.grid()

plt.title('Е·КҪҝҙөшЖЪИЁөДУҜҝч')

plt.axhline(0,color='r',linestyle="--",alpha=0.8)

plt.legend(loc=1)

plt.xlabel(' ЧоЦХ№ЙјЫ')

plt.ylabel(' УҜАы(ГАФӘ)')

my_y_ticks = np.arange(-1000, 5000, 500)

plt.yticks(my_y_ticks)

НЁ№эНјЦРҝЙТФЗеіюөДҝҙіц,ҝҙөшЖЪИЁөДіЦУРХЯФЪ№ЙјЫРЎУЪРРИЁјЫКұ»бСЎФсРРИЁ,№ЙјЫПВөшФҪ¶аКұіЦУРХЯөДУҜАыФҪ¶а,¶ш№ЙјЫЙПХЗКұЖдҝчЛрТІКЗЛш¶ЁФЪТ»¶ЁіЙұҫЦ®ЦРөД.

ТФЙПБҪёцАэЧУКЗ·ЦОцЖЪИЁВт·ҪөДУҜАыөД,¶ш¶ФУЪЖЪИЁВф·Ҫ,ЖдУҜАыЗйҝцФтёХәГПа·ҙ.

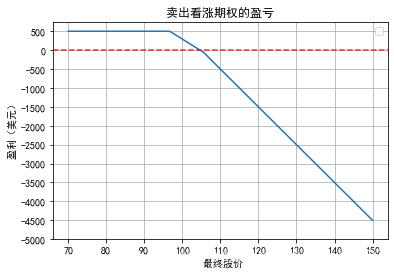

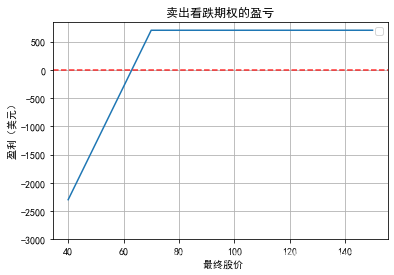

ИОәОТ»ёцЖЪИЁәПФј¶јУРБҪ·Ҫ,Т»·ҪОӘЖЪИЁөД¶аН·,јҙЖЪИЁөДВтИл·Ҫ,Т»·ҪОӘЖЪИЁөДҝХН·,јҙЖЪИЁөДВфіц·ҪЎЈВфіцЖЪИЁөДТ»·ҪФЪЧоіхКХИлЖЪИЁ·С,ө«ХвТ»·ҪФЪҪсәуУРЗұФЪөДТеОс,ВфіцЖЪИЁөДТ»·ҪөДУҜҝчУлВтИлЖЪИЁөДТ»·ҪөДУҜҝчПа·ҙЎЈ ТФПВҙъВлОӘЖЪИЁөДВф·ҪУҜҝчЗйҝц.

import numpy as np

import matplotlib as mpl

import matplotlib.pyplot as plt

import matplotlib as mpl

mpl.rcParams["font.sans-serif"]=["SimHei"]

mpl.rcParams["axes.unicode_minus"]=False

S2=98

K2=100

ST2=np.linspace(70,150,10)

X2=5

H2=-np.maximum(ST2-K2,0)*100+X2*100

plt.plot(ST2,H2)

plt.grid()

plt.title('ВфіцҝҙХЗЖЪИЁөДУҜҝч')

plt.axhline(0,color='r',linestyle="--",alpha=0.8)

plt.legend(loc=1)

plt.xlabel(' ЧоЦХ№ЙјЫ')

plt.ylabel(' УҜАы(ГАФӘ)')

my_y_ticks = np.arange(-5000, 1000, 500)

plt.yticks(my_y_ticks)

ҝҙХЗЖЪИЁөДҝХН·КХТжУлҝҙХЗЖЪИЁ¶аН·Па·ҙ,өұ№ЙјЫЙПХЗКұ,ЖдҝчЛр»бұдҙу,¶шөұ№ЙјЫПВҪөКұ,ЖдУҜАыКЗУРПЮөД.

import numpy as np

import matplotlib as mpl

import matplotlib.pyplot as plt

import matplotlib as mpl

mpl.rcParams["font.sans-serif"]=["SimHei"]

mpl.rcParams["axes.unicode_minus"]=False

S3=65

K3=70

ST3=np.linspace(40,150,100)

X3=7

H3=-np.maximum(-ST3+K3,0)*100+X3*100

plt.plot(ST3,H3)

plt.grid()

plt.title('ВфіцҝҙөшЖЪИЁөДУҜҝч')

plt.axhline(0,color='r',linestyle="--",alpha=0.8)

plt.legend(loc=1)

plt.xlabel(' ЧоЦХ№ЙјЫ')

plt.ylabel(' УҜАы(ГАФӘ)')

my_y_ticks = np.arange(-3000, 1000, 500)

plt.yticks(my_y_ticks)

ҝҙөшЖЪИЁҝХН·ФтУлҝҙөшЖЪИЁ¶аН·Па·ҙ.өұ№ЙјЫПВөшКұ,ЖдҝчЛрјУҙу,№ЙјЫЙПХЗКұ,ЖдКХТжУРПЮ.

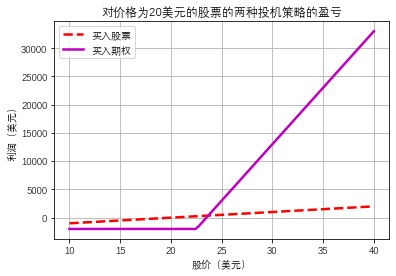

Аэ3 ІЙУГЖЪИЁ¶Фіе

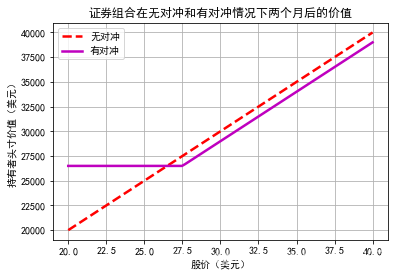

Н¶ЧКХЯ5ФВіЦУР1000№ЙјЫЦө28ФӘөД№ЙЖұ,Н¶ЧКХЯөЈРД№ЙЖұјЫёсПВөш,ВтИлҝҙөшЖЪИЁҪшРР¶Фіе.

7ФВәПФј,ВтИл10КЦҝҙөшЖЪИЁ,ЖЪИЁЦҙРРјЫОӘ27.5ФӘ,ЖЪИЁұЁјЫОӘ1ФӘ,ТтҙЛЖЪИЁөДіЦУРіЙұҫОӘ1000ФӘ

import numpy as np

import matplotlib as mpl

import matplotlib.pyplot as plt

S=28

K=27.5

D=1000

ST=np.linspace(20,40,100)

h=ST*1000

H=np.maximum(K-ST,0)*1000-1000+ST*1000

plt.plot(ST,h,lw=2.5,color='r',linestyle='--',label='ОЮ¶Фіе')

plt.plot(ST,H,lw=2.5,color='m',linestyle='-',label='УР¶Фіе')

plt.xlabel('№ЙјЫ(ГАФӘ)')

plt.ylabel('іЦУРХЯН·ҙзјЫЦө(ГАФӘ)')

plt.grid(True)

plt.legend(loc=0)

plt.title('ЦӨИҜЧйәПФЪОЮ¶ФіеәНУР¶ФіеЗйҝцПВБҪёцФВәуөДјЫЦө')

ҝЙТФҝҙіц,¶ФіеІЯВФөДҪ»ТЧіЙұҫОӘ1000ФӘ,ҝЙТФИ·ұЈ№ЙЖұөДВфіцјЫёсЦБЙЩОӘ27.5ФӘ(әПФјЖЪПЮЦ®ДЪ).Из№ыөҪЖЪКұ№ЙјЫөНУЪ27.5ФӘ,ФтіЦУРХЯ»бРРК»ИЁАы,ДЗГҙКХИлОӘ27.5*1000-1000=26500ФӘ.Из№ыөҪЖЪИХ№ЙјЫёЯУЪ27.5ФӘ,іЦУРХЯІ»РРИЁ,ө«КЗ№ЙјЫКХТж»бёьёЯ.ҙЛНв,¶ФіеЧйәПДЬ№»Лш¶ЁКХТжЧоРЎЦө,Р§№ыГчПФУЙУЪОЮ¶ФіеөДКХТж.

Аэ4 Н¶»ъ

#АыУГЖЪИЁҪшРРН¶»ъ.јЩЙи№ЙЖұПЦФЪөДјЫёсОӘ20ГАФӘ,ЦҙРРјЫёсОӘ22.5ГАФӘ,ЖЪПЮОӘБҪёцФВөДҝҙХЗЖЪИЁөДөұЗ°јЫёсОӘ1ГАФӘЎЈ

БҪЦРН¶»ъ·ҪКҪ

1.ВтИл100№Й№ЙЖұ

2.ВтИл2000·ЭҝҙХЗЖЪИЁ

јЩЙи1:№ЙЖұБҪёцФВәуЙПХЗЦБ27ГАФӘ

јЩЙи2:№ЙЖұБҪёцФВәуПВҪөЦБ15ГАФӘ

Н¶»ъКХТжЗйҝцИзПВ

import numpy as np

import matplotlib as mpl

import matplotlib.pyplot as plt

from matplotlib import pyplot as plt

import matplotlib

matplotlib.rc("font",family='DengXian')

S=20

K=22.5

ST=np.linspace(10,40,100)

h=100*(ST-20)

H=np.maximum(ST-K,0)*2000-2000

plt.plot(ST,h,lw=2.5,color='r',linestyle='--',label='ВтИл№ЙЖұ')

plt.plot(ST,H,lw=2.5,color='m',linestyle='-',label='ВтИлЖЪИЁ')

plt.xlabel('№ЙјЫ(ГАФӘ)')

plt.ylabel('АыИу(ГАФӘ)')

plt.grid(True)

plt.legend(loc=0)

plt.title('¶ФјЫёсОӘ20ГАФӘөД№ЙЖұөДБҪЦЦН¶»ъІЯВФөДУҜҝч')

НЁ№эНјЦРҝЙЦӘ,ЖЪИЁІЯВФҝЙДЬ»бТэЖрұИ№ЙЖұІЯВФёьҙуөДЛрК§,ө«КЗТІДЬ№»»сөГұИ№ЙЖұІЯВФёьёЯөДКХТж.ХвТІЛөГчЖЪИЁДЬ№»МṩһЦЦёЬёЛР§УҰ.

ЧЬҪб

ХвКЗұҫПөБРөДөЪТ»ЖӘІ©ОД,ЦчТӘКЗҪйЙЬБЛЖЪИЁөД»щұҫёЕДо,ТФј°ЖЪИЁҪ»ТЧөД»щҙЎЦӘК¶,ҪУПВАҙ»б¶ФЖЪИЁөДҪ»ТЧІЯВФҪшРРҪйЙЬ.

өЪ¶юХВ

З°СФ

ұҫХВЦР,ОТГЗҪ«ТФ№ЙЖұЖЪИЁОӘАэ,ҪйЙЬУ°ПмЖЪИЁјЫёсөДТтЛШ,ІўЗТНЁ№эpythonҪшРРБҝ»ҜКөПЦЎЈ

Т»ЎўУ°ПмЖЪИЁјЫёсөДТтЛШ

1.іхК¶BSДЈРН

ФЪХвАп,ОТГЗ»бПл,ТӘЛөУ°ПмЖЪИЁјЫёсөДТтЛШ,КЧПИРиТӘУРТ»ёцҫЯМеөД№«КҪ»тХЯЦёұкАҙ¶ФЖЪИЁјЫёсҪшРРІЕ¶Ф,УРБЛҫЯМеөД№«КҪәНЦёұк,ҫНҝЙТФЦӘөАУ°ПмјЫёсөДТтЛШ,ІўЗТЦӘөАХвР©ТтЛШәНјЫёсЦ®јдөДҫЯМеУ°Пм,ұИИзКЗХэПа№Ш»№КЗёәПа№Ш,ТЦ»тКЗПИХэәуёәөИөИЎЈЛщТФ,ОТГЗПИЦұ№ЫөДёшіцТ»ёцЖЪИЁ¶ЁјЫЧоОӘҫӯөдөДјЖЛ㹫КҪ:УЪ Black-ScholesОў·Ц ·Ҫ іМ(B-SОў·Ц·ҪіМ)ЎЈ

ҙ«НіАнВЫИПОӘЖЪИЁөДұкөДЧКІъјЫёсPt ЧсСӯјёәОІјАКФЛ¶Ҝ,ІўЗТЖЪИЁөДјЫёсКЗКұјдУл№ЙЖұјЫёсөДәҜКэ,јҙGt=G(Pt,t)ЎЈёщҫЭТБМЩТэАнУлОЮМЧАыјЩЙи,BlackөИФЪЗу Ҫв B-SОў·Ц ·Ҫ іМ өД»щҙЎЙПөГөҪИзПВBSЕ·КҪЖЪИЁ¶ЁјЫДЈРН(І»ҝјВЗ№ЙПў,јҙ№ЙПўd=0):(ҫЯМеөДBS№«КҪБфөҪәуГжөДЖӘХВФЩПёЛө)

ХвАп¶ФКҪЧУөДЧЦДёҪшРРЛөГч,GtОӘҝҙХЗЖЪИЁөДјЫёс;PtОӘұкөДЧКІъөДјЫёс;K ОӘҪ»ёојЫёс;ҰХ(x)ОӘұкЧјХэМ¬·ЦІјәҜКэФЪxҙҰөДИЎЦө;T-tОӘҫаАлөҪЖЪИХөДКұјдјдёф;rОӘОЮ·зПХАыВК;ҰТОӘұкөДЧКІъјЫёсөДІЁ¶ҜВКЎЈ

2.У°ПмТтЛШ

ҙУХвР©јЖЛ㹫КҪЦРҝЙТФЦұ№ЫөДҝҙіц,ЖЪИЁјЫёсУлPt,K,T,t,ҰТ,rөИКэЦөГЬЗРПа№Ш,ТтҙЛ,ОТГЗҝЙТФИПОӘ,У°ПмЖЪИЁјЫёсөДТтЛШЦчТӘУРТФПВ6ёц:(ҝјВЗ№ЙПў,ИфМЮіэ№ЙПў,ФтОӘ5ёц)ЎЈ

**(1)**өұЗ°№ЙЖұјЫёсPt

**(2)**ЦҙРРјЫёсK

**(3)**ЖЪИЁөҪЖЪЖЪПЮT-t

**(4)**№ЙЖұјЫёсІЁ¶ҜВКҰТ

**(5)**ОЮ·зПХАыВКr

**(6)**№ЙЖұЖЪИЁЖЪПЮДЪЦ§ё¶өД№ЙПўd

¶юЎўpythonКөјщ»·ҪЪ

ХвТ»Іҝ·Ц,ОТГЗҪ«¶ФЙПКцөДБщёцУ°ПмТтЛШҪшРРЛөГчЎЈ

1.№ЙЖұјЫёс

¶ФҝҙХЗЖЪИЁ¶шСФ,Из№ыЖЪИЁҪшРРҪ»ёо,ДЗГҙЖЪИЁөДКХТжҫНөИУЪ№ЙЖұјЫёсУлЖЪИЁЦҙРРјЫёсЦ®Іо(І»ҝјВЗҪ»ТЧіЙұҫ):Pt-K.ҝЙТФҝҙіц,өұKТ»¶ЁКұ,PtФҪҙу,КХТжФҪёЯ,ҝҙХЗЖЪИЁөДјЫёсТІҫНФҪёЯЎЈ¶ФУЪҝҙөшЖЪИЁ¶шСФ,ҝҙөшЖЪИЁөДКХТжөИУЪЖЪИЁЦҙРРјЫёсјхИҘ№ЙЖұјЫёс,јҙK-Pt,ҝЙЦӘ№ЙЖұјЫёсЙПХЗКұ,ҝҙөшЖЪИЁөДКХТж»бјхРЎ,ТтҙЛҝҙөшЖЪИЁөДјЫёсТІ»бПВөшЎЈУЙҙЛ,ОТГЗҝЙТФЦұ№ЫөДёРКЬөҪ,№ЙЖұјЫёс¶ФҝҙХЗЖЪИЁјЫёс¶шСФКЗХэПа№Ш,¶ФҝҙөшЖЪИЁјЫёс¶шСФКЗёәПа№ШЎЈ

ҙъВлКөПЦ:

from pylab import plt

plt.style.use('seaborn')

%matplotlib inline

import math

import numpy as np

import matplotlib as mpl

import matplotlib.pyplot as plt

from scipy.integrate import quad

mpl.rcParams['font.family'] = 'serif'

#

# Helper Functions

#

def dN(x):

''' Probability density function of standard normal random variable x. ''' #ұкЧјХэМ¬Лж»ъұдБҝ x өДёЕВКГЬ¶ИәҜКэ

return math.exp(-0.5 * x ** 2) / math.sqrt(2 * math.pi)

def N(d):

''' Cumulative density function of standard normal random variable x. '''

return quad(lambda x: dN(x), -20, d, limit=50)[0]

def d1f(St, K, t, T, r, sigma):#ЙиЦГәҜКэd1

''' Black-Scholes-Merton d1 function.

Parameters see e.g. BSM_call_value function. '''

d1 = (math.log(St / K) + (r + 0.5 * sigma ** 2)* (T - t)) / (sigma * math.sqrt(T - t))

return d1

#

# Valuation Functions

#

#Е·КҪҝҙХЗЖЪИЁәҜКэ

def BSM_call_value(St, K, t, T, r, sigma):

''' Calculates Black-Scholes-Merton European call option value.

Parameters

==========

St : float

stock/index level at time t

K : float

strike price

t : float

valuation date

T : float

date of maturity/time-to-maturity if t = 0; T > t

r : float

constant, risk-less short rate

sigma : float

volatility

Returns

=======

call_value : float

European call present value at t

'''

d1 = d1f(St, K, t, T, r, sigma)

d2 = d1 - sigma * math.sqrt(T - t)

call_value = St * N(d1) - math.exp(-r * (T - t)) * K * N(d2)

return call_value

#Е·КҪҝҙөшЖЪИЁәҜКэ

def BSM_put_value(St, K, t, T, r, sigma):

''' Calculates Black-Scholes-Merton European put option value.

Parameters

==========

St : float

stock/index level at time t

K : float

strike price

t : float

valuation date

T : float

date of maturity/time-to-maturity if t = 0; T > t

r : float

constant, risk-less short rate

sigma : float

volatility

Returns

=======

put_value : float

European put present value at t

'''

put_value = BSM_call_value(St, K, t, T, r, sigma) \

- St + math.exp(-r * (T - t)) * K

return put_value

# Model Parameters

#

points=100

St =2.72 # 50ETF value

K = 2.7 # option strike

t = 0.0 # valuation date

T = 1.0 # maturity date

r = 0.015 # risk-less short rate

sigma = 0.2 # volatility

# C(K) plotПЦЦөУл№ЙЖұјЫёсөД№ШПө

plt.figure(figsize=(10,8))

slist = np.linspace(2.7, 3, points)

vlist_call = [BSM_call_value(St, K, t, T, r, sigma) for St in slist]

vlist_put = [BSM_put_value(St, K, t, T, r, sigma) for St in slist]

plt.plot(slist, vlist_call,'r',label='call')

plt.plot(slist, vlist_put,'g',label='put')

plt.grid(True)

plt.xlabel('stock price')

plt.ylabel('present value')

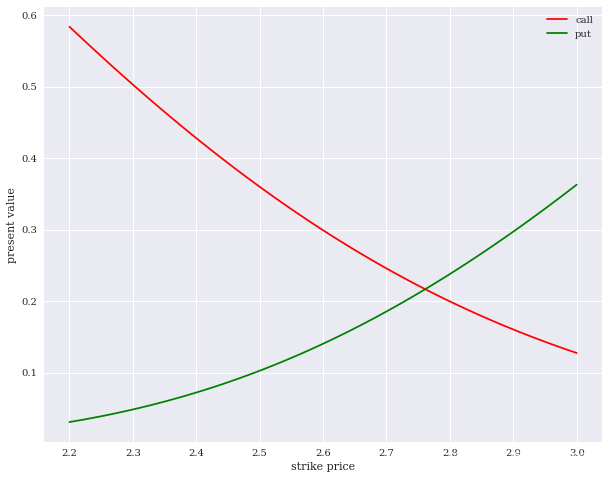

2.ЦҙРРјЫёс

ЦҙРРјЫёсөД·ЦОцәН№ЙЖұјЫёс·ЦОцҪфГЬПа№Ш,»ШПлТ»ПВ,¶ФҝҙХЗЖЪИЁ¶шСФ,Из№ыЖЪИЁҪшРРҪ»ёо,ДЗГҙЖЪИЁөДКХТжҫНөИУЪ№ЙЖұјЫёсУлЖЪИЁЦҙРРјЫёсЦ®Іо(І»ҝјВЗҪ»ТЧіЙұҫ):Pt-K.ҝЙТФҝҙіц,өұPtТ»¶ЁКұ,KФҪҙу,КХТжФҪөН,ҝҙХЗЖЪИЁөДјЫёсТІҫНФҪөНЎЈ¶ФУЪҝҙөшЖЪИЁ¶шСФ,ҝҙөшЖЪИЁөДКХТжөИУЪЖЪИЁЦҙРРјЫёсјхИҘ№ЙЖұјЫёс,јҙK-Pt,ҝЙЦӘЦҙРРјЫёсұдҙуКұ,ҝҙөшЖЪИЁөДКХТж»бФцјУ,ТтҙЛҝҙөшЖЪИЁөДјЫёсТІ»бЙПЙэЎЈУЙҙЛ,ОТГЗҝЙТФЦұ№ЫөДёРКЬөҪ,ЦҙРРјЫёс¶ФҝҙХЗЖЪИЁјЫёс¶шСФКЗёәПа№Ш,¶ФҝҙөшЖЪИЁјЫёс¶шСФКЗХэПа№ШЎЈ

ҙъВлИзПВ

# C(K) plotПЦЦөУлЦҙРРјЫөД№ШПө

plt.figure(figsize=(10,8))

plt.figure(figsize=(10,8))

klist = np.linspace(2.2, 3, points)

vlist_call = [BSM_call_value(St, K, t, T, r, sigma) for K in klist]

vlist_put = [BSM_put_value(St, K, t, T, r, sigma) for K in klist]

plt.plot(klist, vlist_call,'r',label='call')

plt.plot(klist, vlist_put,'g',label='put')

plt.grid(True)

plt.xlabel('strike price')

plt.ylabel('present value')

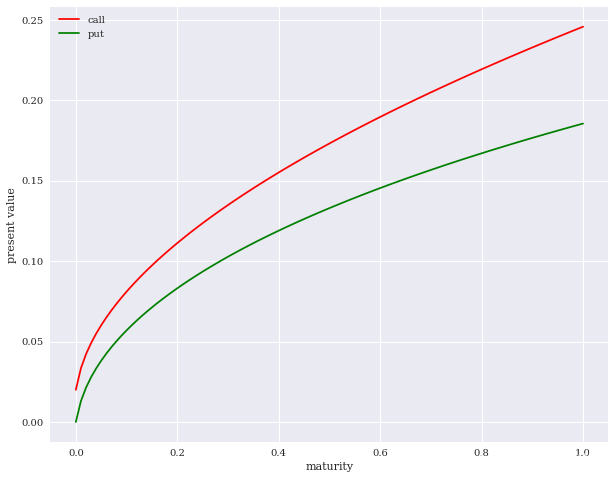

3.ЖЪИЁөҪЖЪЖЪПЮ

ҙУ№«КҪҝЙҝҙіц,ЛжКұөҪЖЪЖЪПЮөДФцјУ,ҝҙХЗЖЪИЁәНҝҙөшЖЪИЁөДјЫёс¶ј»бФцјУЎЈҙУНјЦРҝЙТФҝҙіц,Н¬өИЗйҝцПВ,ҝҙХЗЖЪИЁјЫёсөДФцјУіМ¶ИёьҙуТ»Р©ЎЈ

ҙъВлИзПВ:

# C(T) plotПЦЦөУлөҪЖЪКұјдөД№ШПө

plt.figure(figsize=(10,8))

tlist = np.linspace(0, 1, points)

vlist_call = [BSM_call_value(St, K, t, T, r, sigma) for T in tlist]

vlist_put = [BSM_put_value(St, K, t, T, r, sigma) for T in tlist]

plt.plot(tlist, vlist_call,'r',label='call')

plt.plot(tlist, vlist_put,'g',label='put')

plt.grid(True)

plt.legend()

plt.grid(True)

plt.xlabel('maturity')

plt.ylabel('present value')

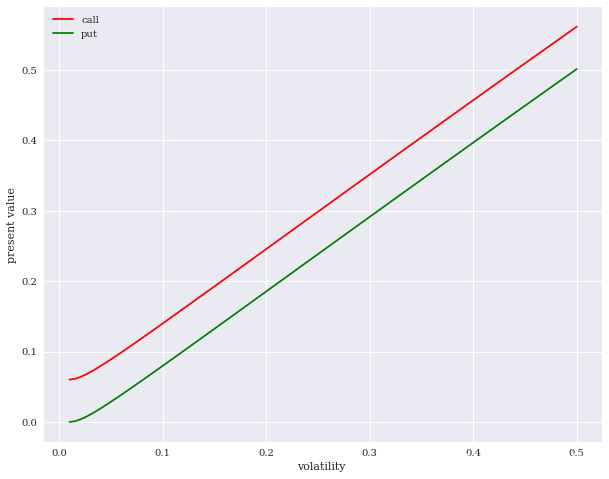

4.ІЁ¶ҜВК

Н¬Ан,ҙУ№«КҪҝЙҝҙіц,ЛжКұІЁ¶ҜВКөДФцјУ,ҝҙХЗЖЪИЁәНҝҙөшЖЪИЁөДјЫёс¶ј»бФцјУЎЈҙУНјЦРҝЙТФҝҙіц,Н¬өИЗйҝцПВ,ҝҙХЗЖЪИЁјЫёсөДФцјУіМ¶ИёьҙуТ»Р©ЎЈ

# C(sigma) plotПЦЦөУлІЁ¶ҜВКөД№ШПө

plt.figure(figsize=(10,8))

slist = np.linspace(0.01, 0.5, points)

vlist_call = [BSM_call_value(St, K, t, T, r, sigma) for sigma in slist]

vlist_put = [BSM_put_value(St, K, t, T, r, sigma) for sigma in slist]

plt.plot(slist, vlist_call,'r',label='call')

plt.plot(slist, vlist_put,'g',label='put')

plt.legend()

plt.grid(True)

plt.xlabel('volatility ')

plt.ylabel('present value')

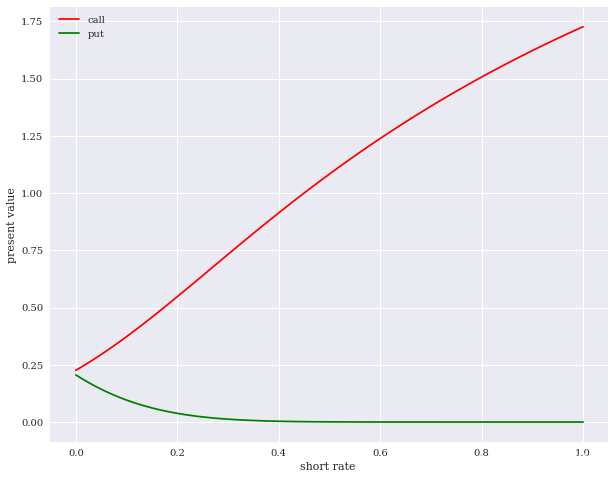

5.ОЮ·зПХАыВК

ОЮ·зПХАыВКПа¶Ф¶шСФ,¶ФЖЪИЁјЫёсөДУ°ПмГ»УРДЗГҙҙу,өұОЮ·зПХАыВКФцјУКұ,ҙъұнЧЕН¶ЧКХЯ¶Ф№ЙЖұКХТжөДЖЪНыЦөТІ»бФцјУ,Н¬КұУЦ»бИГЖЪИЁіЦУРХЯОҙАҙКХөҪөДПЦҪрБчМщПЦЦөҪөөН,ЧЫәП¶шСФ,ҝҙХЗЖЪИЁөДјЫёс»бЙПХЗ,ҝҙөшЖЪИЁөДјЫёс»бПВөшЎЈ

ҙъВлИзПВ:

# C(r) plotПЦЦөУл¶МЖЪАыВКөД№ШПө

plt.figure(figsize=(10,8))

rlist = np.linspace(0, 1, points)

vlist_call = [BSM_call_value(St, K, t, T, r, sigma) for r in rlist]

vlist_put = [BSM_put_value(St, K, t, T, r, sigma) for r in rlist]

plt.plot(rlist, vlist_call,'r',label='call')

plt.plot(rlist, vlist_put,'g',label='put')

plt.legend()

plt.grid(True)

plt.xlabel('short rate ')

plt.ylabel('present value')

6.№ЙПў

ХвАпГ»УРёшіцҙшУР№ЙПўөДјЖЛ㹫КҪ(әуОД»бҪІКц),ЛщТФХвАпЦұҪУёшіцҪбВЫ,ҝҙХЗЖЪИЁјЫёсУл№ЙПўҙуРЎіЙёәПа№Ш№ШПө,ҝҙөшЖЪИЁјЫёсУл№ЙПўҙуРЎіЙХэПа№Ш№ШПөЎЈ

ҙъВл:әуОДІ№ЙП

ЧЬҪб

өЪ¶юХВөДЧЬҪбИзПВ,ЙФОў»®Л®Т»ПВЦұҪУХіБЛКйЙПөДНјЖ¬ЎЈ