����Ͷ�������ѧϰ�Ź��ں�,��ҵ�ڴ�ֱ������Ͷ�ʡ��Գ����Fintech���˹����ܡ��������������������ý�塣���ں�ӵ��������ļ��˽ļ��ȯ�̡��ڻ������С����ա���У����ҵ30W+��ע��,����2�걻��Ѷ��+������ѡΪ�����������ߡ���

����Ϸ�ͼƬ��������������

���ù�����˾֮������洫����һֱ�Ǵ���о����ȵ�,������˾֮��������Ƿ������ȷ�Ĵ�����ϵ,��Щ����������ʲôԭ��?

2021��12�µĹ��ʶ�����Journal of Financial and Quantitative Analysis��������һƪ2020����ͷ��������ġ�Where Does the Predictability from Sorting on Returns of Economically Linked Firms Come From? ����

������̽���˾��ù�����˾֮������洫����,����Ϊ��Ϣ�Ĵ������ͺ���,�����б��ԭ��?

���ù�����˾ֻ��˾֮���о����Ϲ�����ϵ�Ĺ�˾,���繩Ӧ���������ι�˾����Ȩ���й�ϵ�Ĺ�˾�������˹�ϵ�Ĺ�˾�ȡ�

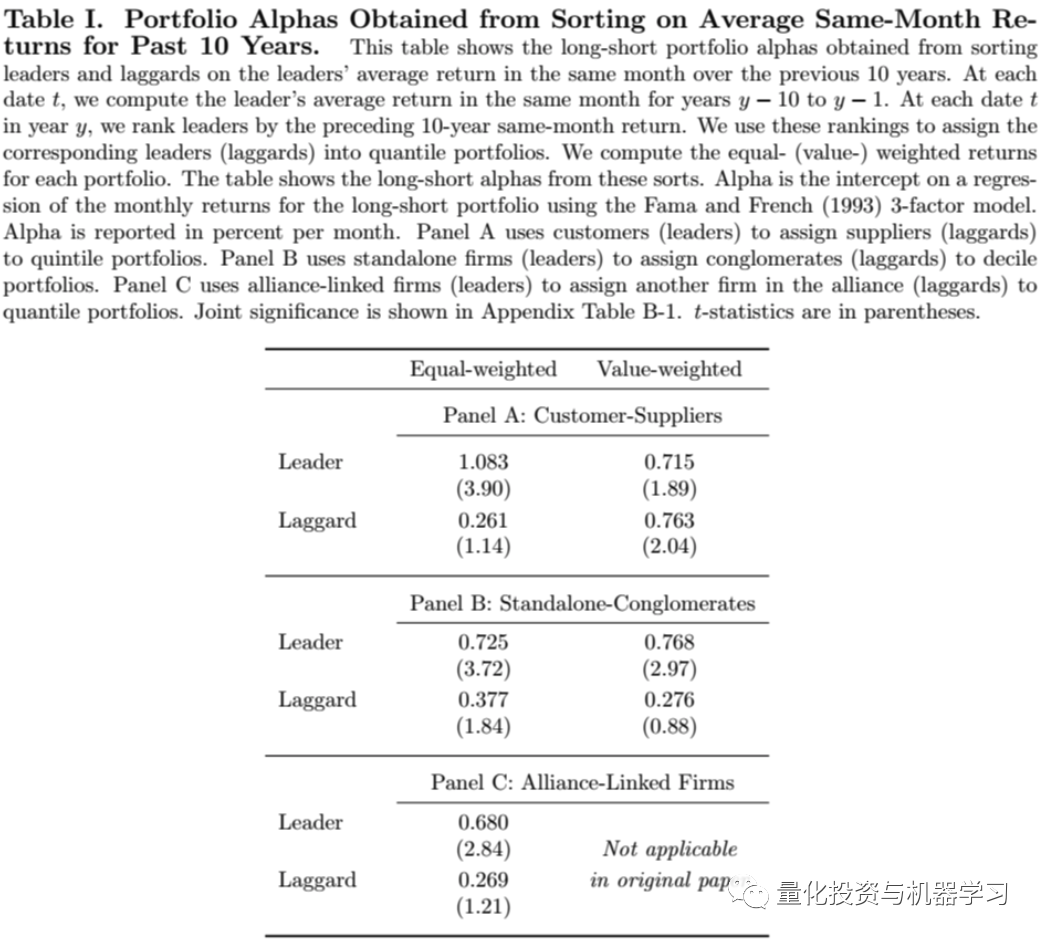

��Ϣ�Ĵ���һֱ����������г���Ч�ԵĹؼ������������ĶԾ��ù�����˾������洫���������Ϣ�������ͺ��ԡ�������Ĺ�˾(leader firm)�Ĺ�Ʊ�������,������Ϣ�������ͺ���,������Ĺ�˾(laggard firm)���������֮���һ��ʱ����з�Ӧ�������laggard firm����leader firm��˾����һʱ��ε������������,������long-short��ϡ�����֮ǰ������,��������ϵ�Alpha����1.5%ÿ�¡�

�Թ�Ӧ��Ϊ��,����о����ǿͻ��Թ�Ӧ�̵Ĵ���,��ôLeader firm���ǿͻ�,Laggard firm���ǹ�Ӧ�̡�

����ЩAlpha����ȫ����Ϊ��Ϣ�������ͺ��Դ�����,������һ�����ܱ����ڴ��ڵļ����Խ���,Ҳ��һ�����ܱ�Leader firm�����Ķ���ЧӦ��������ͬ���������͡���ô��Ϣ�������ͺ��Դ�����Alpha���״��ڲ�����?�������,�����ж��?���Ķ����������������ϸ���о������Ŀ��ǵľ��ù�����ϵ��Ҫ����������:�ͻ�-��Ӧ�̡�

������Alpha

Ϊ���о����ù�����˾֮��ļ�����Alpha,���Ĺ��������µ�����:ÿ���¼���ÿ��Leader firm,��ʷǰʮ��,ͬ���·ݵ�ƽ�����档Ȼ������������ʷͬ��ƽ�����桱��Laggard firm��������,�����������ϡ���Fama�����ӻع���Alpha������±�,����������Ϊ�����ԡ����±�Laggard����ʾ,������ֵ��Ȩ���AlphaΪ0.76%���ⲿ��AlphaӦ�ø��������ڳ��ڵļ�����Alpha,��������Ϣ�������ͺ��ԡ��±�Leader�б�ʾ,leader firm������������ʷͬ��ƽ�����桱����������Alpha�����

Leader Firm�Ķ���Alpha

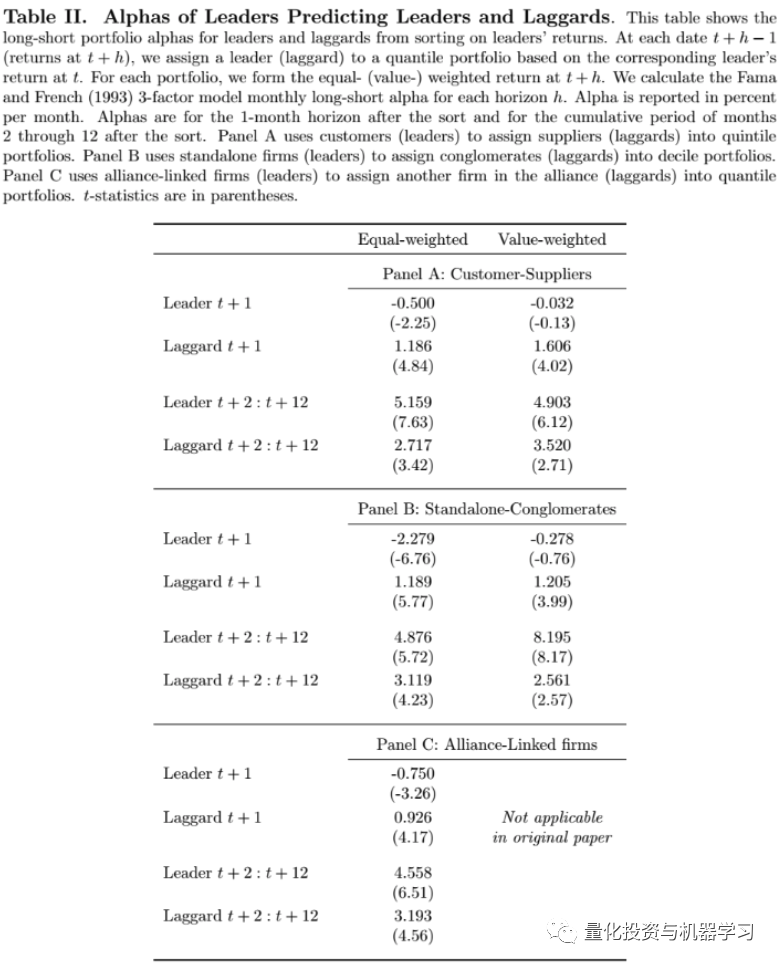

֮ǰ���о�����,Leader firm����laggard firm����Ϣ�ͺ�����1��������,Ҳ����˵,���ݵ���t��Leader firm����������,������һ����(t+1)��Laggard firm������������Ե�Alpha���±�2�IJ���Ҳ֤������һ��,�ͻ�-��Ӧ�̵�Laggard t+1��ϵ�AlphaΪ1.606%(��ֵ��Ȩ)���������ֹ�ϵ��Laggard t+1��ϵ�Alpha����1%����,��������

�����Ϣ�ͺ�����1��������,��ô������2-12���µ�����Dz�����������Alpha�����Ǵ��±���������,Laggard t+2: t+12���ۼ������������˵��������Ϣ�ͺ��Դ�����Alpha,Leader Firm�����Ķ���Ҳ��Alpha(����ϸ�ķ���������)��

��ͨ��������Ϣ�����IJ��

��һС��,����֤����laggard firmδ������������һ��leader firm������Ӱ��,�����leader firm�����ڶ�����,�ж���������������Ϣ����������,�ж�������ͨ�����Ĵ���,��û�����ֿ�����

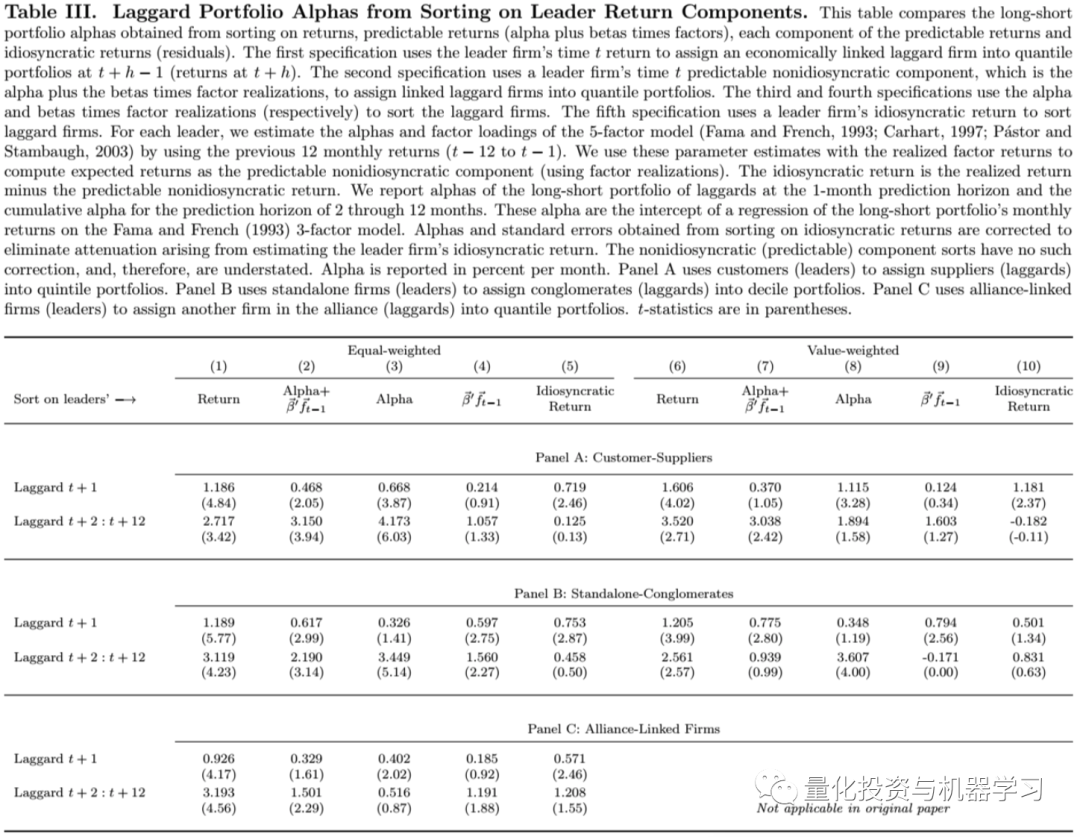

���߽�һ����Leader firm�ĵ��������зֳ���Ԥ��ķ��������漰����Ԥ�����������������,���в���Ԥ���������������Ϊ����Leader firm��������Ϣ������(���г�ΪNews����)��

����IJ�ַ���,����ÿ��leader firm��ȥ12���µ�����,��Fama������(���϶�����������,��������)���ع�,����Ϊ��Ԥ�ⲿ��,ʣ���Ϊ����Ԥ������������ʲ��֡�����Ԥ�ⲿ���ֿ��Է�Ϊ(���г�Ϊold news),��������

����old news��news,old news��ʾlead firm��ʷ�Ϸ���������Ϣ(��ʱ������Ϣ)����������,news��ʾ��ǰ����������Ϣ����������,��ʣ��IJ���Ϊbeta���档

���±����Կ���:

Leader firm��beta�����laggard firm����������Ԥ����,˵��laggard firm�Ķ������沢��������old newsӰ��,Ҳ���ǽ�������������Ӱ��(news�IJ���)��

Leader firm�������������Laggard firm�ij���(2-12����)Ԥ���Բ�����������

Leader firm��old news���������Laggard firm�ij���(2-12����)Ԥ���Բ�����������

�ܽ�

�ھ��ù�ϵ����ҵ�������Ԥ���Է���,�г�����������ĸ���Ч,���ù�����˾����Ĵ�����,�����ǽ�����Ϊ��Ϣ�������ͺ��ԡ���Leader firm����������춯ʱ,Laggard firm������ȷʵ����Ӱ��,�����Ӱ�첢���ǽ�����Ϊ��Ϣ�������ͺ���,�����кܴ�һ����,��ʹlearder firm�������춯,Ҳ����ڡ�һ����,Laggard firm����ֻ�ǶԹ���learder firm�ľ�(��Ԥ���)��Ϣ������Ӧ,����learder firmҲ����Լ��ľ���Ϣ������Ӧһ�������ֳ����ġ��ӳ١���Ӧ��ͬ�ڴ�ͳ�����ϵĻ���,Ҳ���������ھ��ù�������ҵ�������е�����δ��ģ���ء�

��������:

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2423795

����·�ͼƬ��������������

QIMLϣ�����ǵ�ÿһƪ����,ÿһ���ܱߡ�ÿһ����Ʒ���ܵõ���ҵ��Ͽ�!

����Ķ�ԭ��,���������������!!!

������