【量化交易】永久投资组合,海龟交易法阅读,回测与讨论

首先和大家分享一个真实的故事。

根据网上北京市,1991年至2021年平均工资年鉴。

北京市1991年平均工资为2877元,2021年平均工资为145766元。

30年差了50.66倍。

也就是说91年,你每月能赚240元,在北京就算中等收入水平。而30年后,你收入每月赚的是91年的10倍,2400元,在北京依然算是特别落后的一部分。

由此可见通货膨胀的可怕,

和资本是如何通过,通货膨胀,剥削榨取普通人的资产的。

因此,通过理财手段,抵消通货膨胀带来的负面影响。

可以说是普通人想完成阶级跨越,或者说保持原有阶级不变的必要手段。

正所谓“你不理财,财不理你。”古人诚不欺我。

理财的类型,主要分为:

1.定期存款

2.银行理财

3.货币基金

4.国债

5.股票基金

6.黄金贵金属

当然,像投资房产,古董等,都和黄金类似,都有很好的抗通胀属性。

不过正所谓“鸡蛋不要放在一个篮子里。”,我们还是要考虑到,例如21年房地产行业整体下行的情况。如果把所有资产都投入到一个地方。当风险来临时,如何抵御风险。

下面给大家介绍一下一种投资组合,永久投资组合。

如果不是想通过投机(赌博)致富。就可以参考这个投资组合。由于里面做了一些对冲,导致可以有良好的持有体验。

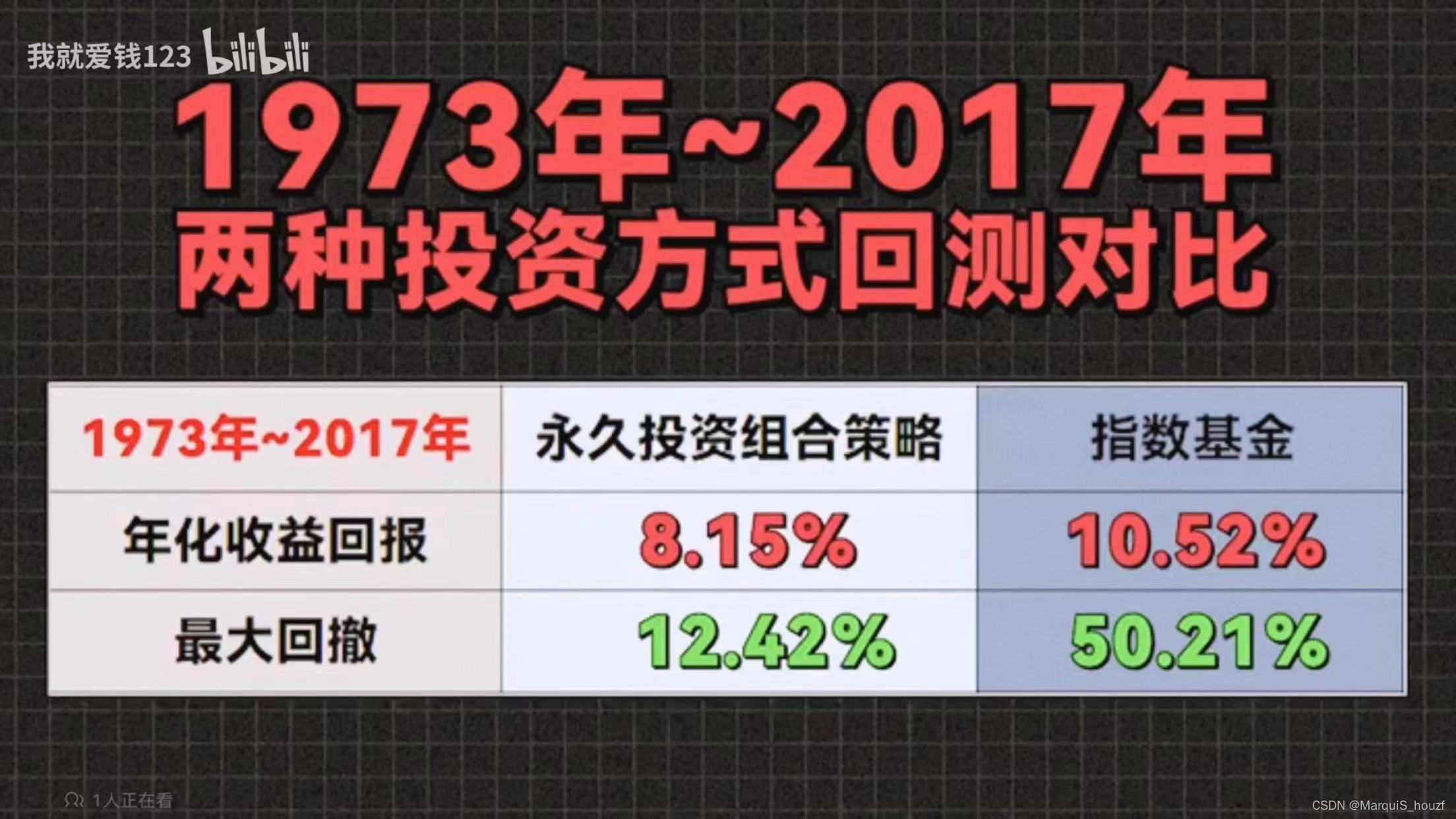

下面是其他人对永久投资组合做的回测:

显然指数基金虽然收益回报赚的多一点,但是最大回撤(也就是暂时赔的钱)比例却大很多。当然持有体验不如永久投资组合,只适合心里承受能力很强的人去考虑。

当然,永久投资组合还是有很多可以优化的空间。

例如,长期国债和黄金投资都有很好的,抵抗通货膨胀属性。

以笔者为参考,长期国债相较于黄金,普通人更难购买。

显然,可以选择将黄金比例提高,或者用指数基金可以做一些相似性代替。

然后其中收益最高,风险也最大的股票投资部分。则可以考虑,通过今天的主题,海龟交易法则,进行优化。

有本书叫《祖鲁法则》是讲关于选股的,上面有一个观点和就像美国股神巴菲特一样,讲的是要在熟悉的领域进行操作。

显然,海龟交易法则测试的发起人,理查德.丹尼斯,以400美元作为本金,10多年时间,赚取2个多亿的投资大师。就是对于投机领域的专业人士。

海龟交易法则,简单的说,就是以,股票这种零和博弈的本质就是反人性的。所以要用绝对理性的纪律,来实践计划的数学模型。这样才能减少感性主观判断带来的失误操作。

具体的交易原则,笔者总结后为:

1.配资策略:只能有四个头寸单位,关联品种头寸单位不能超过6个;

2.入场策略:突破20日(MA20,短线)或者50日(MA50,长线)平均价格的最高点,入场做多:

(操作细节:

1.使用限价单,不用市价单。限价单可以根据市价取低点,这样完成更多的低卖,可以实现盈利最大化。

2.对于基金股票类N+1天交易类型,最好在尾盘操作,避免盘中波动风险。

)

3.止损策略:止损点位是10日或者20日波动幅度平均值(ATR)。

(例如,20日波动幅度平均值(ATR)n为2,则2n为4。20日(MA20)平均价格为20,止损点位则为16。)

4.出场策略:过去20天最低价就要出场;

数据建模代码如下:

# 标题:海龟交易体系(股票版)

# 作者:MarquiS_houzf

# 导入函数库

from jqdata import *

import numpy

def initialize(context):

set_params() #1设置策参数

set_variables() #2设置中间变量

set_backtest() #3设置回测条件

run_daily(daily, time='every_bar')

#1 设置策略参数

def set_params():

#'000001.XSHG'上证指数

#'600519.XSHG'贵州茅台

g.security = '600519.XSHG'

# 系统入市的trailing date

g.short_in_date = 20

# 系统 exiting market trailing date

g.short_out_date = 10

# 系统2 exiting market trailing date

# g.dollars_per_share是标的股票每波动一个最小单位,1手股票的总价格变化量。

# 在国内最小变化量是0.01元,所以就是0.01×100=1

g.dollars_per_share = 1

# 可承受的最大损失率

g.loss = 0.1

# 若超过最大损失率,则调整率为:

# 计算N值的天数

g.number_days = 20

# 最大允许单元

g.unit_limit = 4

# 系统1所配金额占总金额比例

#2 根据不同的时间段设置滑点与手续费

def set_slip_fee(context):

# 将滑点设置为0

set_slippage(FixedSlippage(0))

# 根据不同的时间段设置手续费

dt=context.current_dt

#3 设置中间变量

def set_variables():

# 初始单元

g.unit = 1000

# 存储N值

g.N = []

# 系统1的突破价格

g.break_price = 0

# 系统2的突破价格

g.sys = 0

#存储唐奇安通道上轨

g.high=[]

#用来存储唐奇安通道下轨

g.low=[]

#4 设置回测条件

def set_backtest():

# 作为判断策略好坏和一系列风险值计算的基准

set_benchmark(g.security)

set_option('use_real_price',True) #用真实价格交易

log.set_level('order','error') # 设置报错等级

#每天开盘前要做的事情

def before_trading_start(context):

set_slip_fee(context) #设置交易费率

calculate_N()#计算N

tqatds()#计算唐奇安通道上轨

tqatdx()#计算唐奇安通道下轨

#设置费率

dt=context.current_dt

if dt>datetime.datetime(2013,1, 1):

set_commission(PerTrade(buy_cost=0.0003, sell_cost=0.0013, min_cost=5))

elif dt>datetime.datetime(2011,1, 1):

set_commission(PerTrade(buy_cost=0.001, sell_cost=0.002, min_cost=5))

elif dt>datetime.datetime(2009,1, 1):

set_commission(PerTrade(buy_cost=0.002, sell_cost=0.003, min_cost=5))

else:

set_commission(PerTrade(buy_cost=0.003, sell_cost=0.004, min_cost=5))

# 每天交易时,按分钟回测

def daily(context):

#获取当前分钟的价格

price=attribute_history(g.security, 1, '1m', 'close')

current_price=price['close'][-1]

#获取当前账户的价值和资金

value=context.portfolio.portfolio_value

cash=context.portfolio.cash

Dollar_Volatility=g.N[-1]*1

g.unit=value*0.01/Dollar_Volatility#当前波动率下,最大单次损失1%的购买量

if g.sys==0:

market_in(context,current_price,g.short_in_date)#开仓买入

else:

stop_loss(current_price)#止损

market_add(context,current_price,g.short_in_date)#加仓

market_out(current_price, g.short_out_date)#出局

#唐奇安通道上轨

def tqatds():

price=attribute_history(g.security,20,'1d',('high','low','close'))

g.high.append(max(price['high']))

return g.high

#唐奇安通道下轨

def tqatdx():

price=attribute_history(g.security,20,'1d',('high','low','close'))

g.low.append(min(price['low']))

return g.low

#计算N

def calculate_N():

if len(g.N)==0:

price=attribute_history(g.security,21,'1d',('high','low','close'))

st1=[]

for i in range(1,21):

hl=price['high'][i]-price['low'][i]

hc=price['high'][i]-price['close'][i-1]

cl=price['close'][i-1]-price['low'][i]

True_Range=max(hl,hc,cl)

st1.append(True_Range)

current_N=round(np.mean(np.array(st1)),3)

g.N.append(current_N)

else:

price = attribute_history(g.security, 2, '1d',('high','low','close'))

hl = price['high'][-1]-price['low'][-1]

hc = price['high'][-1]-price['close'][-2]

cl = price['close'][-2]-price['low'][-1]

# Calculate the True Range

True_Range = max(hl, hc, cl)

# 计算前g.number_days(大于20)天的True_Range平均值,即当前N的值:

current_N = round((True_Range + (g.number_days-1)*(g.N)[-1])/g.number_days,3)

(g.N).append(current_N)

#开仓买入

def market_in(context,current_price,in_date):

price=attribute_history(g.security,in_date,'1d', 'close')

# 当前价格突破唐奇安通道上轨

if current_price > g.high[-1]:

cash=context.portfolio.available_cash

#计算当前可买量

num_of_shares=cash/current_price

if num_of_shares>=g.unit and g.sys<int(g.unit_limit*g.unit):

log.info('SYS买入',g.unit)

order(g.security,int(g.unit))

g.sys+=int(g.unit)

g.break_price=current_price

#加仓

def market_add(context,current_price,in_date):

#当前价格大于上市买入价格的0.5个N

if current_price>=g.break_price+0.5*g.N[-1]:

cash=context.portfolio.available_cash

num_of_shares=cash/current_price

if num_of_shares>=g.unit and g.sys<int(g.unit_limit*g.unit):

log.info('g.sys加仓{}:{}'.format(g.security,current_price))

order(g.security,int(g.unit))

g.sys+=int(g.unit)

g.break_price=current_price

#出局

def market_out(current_price,out_date):

price=attribute_history(g.security,out_date,'1d',('close','low'))

#当前价格低于唐奇安通道下轨

if current_price<g.low[-1] and g.sys>0:

log.info('SYS离场')

order_target(g.security, 0)

g.sys=0

#止损

def stop_loss(current_price):

#价格距离最后买入价格回调2个单位的波动

if current_price<g.break_price-2*g.N[-1]:

log,info('SYS止损')

order_target(g.security, 0)

g.sys=0

#配资策略:只能有四个头寸单位,关联品种头寸单位不能超过6个;

#入场策略:突破20日(MA20,短线)或者50日(MA50,长线)平均价格的最高点,入场做多:

#(操作细节:

# 1.使用限价单,不用市价单。限价单可以根据市价取低点,这样完成更多的低卖,可以实现盈利最大化。

# 2.对于基金股票累N+1天交易类型,最好在尾盘操作,避免盘中波动风险。

#)

#止损策略:止损点位是10日或者20日波动幅度平均值(ATR)。

#(例如,20日波动幅度平均值(ATR)n为2,则2n为4。20日(MA20)平均价格为20,止损点位则为16。)

#出场策略:过去20天最低价就要出场;

海龟交易法则与贵州茅台股票回测图如下:

从回测图可以明显看出,海龟交易法则是跑不赢,图中对比的,贵州茅台股票的收益率。

所以说交易法则再好,也抵不过风向趋势。

像巴菲特说的“好机会不常来,来了请用桶接。”

其实实现人生转折,阶级跨越的机会是总会来的。只看你是否能发现并掌握住。

最后和大家分享一下,

美国十大财团之首,石油大亨,白手起家的洛克菲勒的作品。《洛克菲勒写给儿子的38封信》。古人说“富不过三代。”然而这本书使他的家族已经六代不衰败。

关键信息总结为:

1.信心是成功之父;

2.不断提升认知;

3.行动是关键;

当然本文都是笔者近期阅读过上面几本书,然后通过程序模拟回测之后的,一些个人看法。非常欢迎大家参与讨论。