����Ͷ��:Ѱ�ҶԹɼ���ֱ��Ӱ�������

?

ͨ������

����:�Թɼ���ֱ��Ӱ�������,��������Ʊ�ǵ��ͱ��ֵĸ���ԭ��Ĺ��ɡ�

����Ͷ��:���������ҵ����õ�Ͷ�ʱ�ĵķ�����

Ŀǰѧ����Ϊ��Ʊ�Ļر���Ҫ���ܼ������ӵ�Ӱ��:

- �г�����:��Ϊ�г�������ر�,������ʽ��,��Ʊ��������ƽ��Ҫ��һЩ

- ��ģ����:��Ϊһ����˾,��ģ��С�ij�������ͨ���ȹ�ģ�ϴ�ʱ��һЩ

- ��ֵ����:��Ϊ�۸���˵Ĺ�Ʊ����Ҫ�ȹ�Ĺ�Ʊ�����һЩ

- ��������:��Ϊ�߷ֺ�Ĺ�Ʊ���ڱ��ֻ����

- ��������:��Ϊ�ʵؽϺõĹ�˾,��Ʊ�ij���������һЩ

- ��������:��Ϊ�����ڹ�Ʊ���ǵ����й���,ԭ���ǵĻ�����,ԭ�����Ļ����,���ڵĽ��ײ��ԡ���ɱ��������������Ե�������һЩ

- ��������:��Ϊ���岨���̶ȱȽ�С�Ĺ�Ʊ,���ڱȲ����������Ҫ��һЩ

�������ӵı���Ҳ��������,�������ʱ��ijһ�����ӱ��ֺܺ�,��һ��ͺܲ

����,ʵ��ѡ���ʱ,�����Ƕ�Ԫ��Ͷ��,Ͷ�����ͨ������ 3~4 ������,���ⵥһ���ӵķ��ա�

?

�Զ������ӵ�̽��

ʵ�����ڹ�ȥ�ļ�ʮ����,������Ǯ�IJ��Ծ��Ƕ������ס�

-

�������ÿ������ĩ��ʱ��,���г������еĹ�Ʊ,��������µ�����������,�ֳ�ʮ��,������������ߵ���һ��,������������͵����顣

-

�������ڽ�������3��12������,������Զ��ܹ���úܲ����ij�������,������Ծͽ����������ײ��ԡ�

���塢��ʮ����������Ժ�,���˰�ʮ�����ʱ��,�����г��� 10 �������� 8 �������ö������ס�

�������ĵײ�ԭ��������,һƪ���������ס������ġ�

- Weekly momentum by return interval ranking

����,���������ƶ��Ĺ��ԡ�

- �ڹ�Ʊ�г���,��ָ��Ʊ�ļ۸�����Ҳ���ֳ�һ�ֹ���,��һ���ǵĻ�,��һ�ڻ�����;��һ���µ�,��һ�ڻ����ټ����µ���

�����ĸ����ж����������,�����й��Աȷ����г��Ĺ��ж���,���ǵĽ������ر�ش�,�������ر�ظߡ�

- ������ǰѹ��������һ����ӿ�ĺ���,�������Dz��ˡ�

- �������(������)�����ǻ�������ȥ,������������

- ���й���ˮ���ļ�,���Բ������ÿ�,Ҳȥ�ÿ졣

- �����ζ�����й��г���,�κβ��˶�����ʧ���ر�졣

�����ܳ��� 3 �� 12 ����,����ֻ�� 2 - 4 �ܡ�

- �����Ʊ����һ�ܴ���,��ô���� 2 �� 4 �ܿ��ܸ�����,��ͬ��,��һ�ܴ���Ĺ�Ʊ,���� 2 �� 4 �ܻ����ܸ��ŵ���

- ����,�й������ǿ�������������,ֻ��Ƶ��Ҫ�Ƚϸߡ�

- ��ɱ����һ�������IJ���,�������й��г��ϡ�������ɱ��ʱ�㲻�ܳ���̫����ʱ��,�����DZȽ������ʱ�䡣

����,�������������ʵ�Ƿ��պܴ��:

- ��һ,�г����õ�ʱ��,�������dz�������Ǯ������˵2008�굽2009���,����һ�ν���Σ����,�����г��϶������Ե���ʧ���ر����,�й�Ҳ��һ��,2015��6��7�·ݵĹ�����,�������Ļ��������ر�����ء������г������ܴ��ʱ��,�Dz��˲��ö������Եġ�

- �ڶ����Ǹ������г����ƶ�����йء���Ϊ�����IJ���Ҫ���������,�������,������������һ�����նԳ�Ļ��ơ������й���Ϊȱ�����յĹ��ߺ����յĻ���,������ֻ����,����ɱ��������һ��,������IJ���ֻ�ǰ������,����һ�������IJ��ԡ�

- ������,����Ҫ��ס��,��������֤ÿһ�ξ��߶���ȷ,�����Ա���һ����ѧ�ľ���ϵͳ,��������,���ǶԵ�����Ʊ��ɱ��,��Ϊ��Щ���ǵĹ�Ʊ,����һ�����ǵĸ��ʸ���,����Щ���ڵ��Ĺ�Ʊ,��һ���µ��ĸ��ʸ��������������������Ʊ�Ļ�,˵���������ò������Ǹ�С���ʵĵ��ϡ���Ҫ���Ķ������ײ���,��Ҫ�����������շ�ɢ�����,���ʽ�����Ҫ���Ƿdz����,��ɢ��һ����Ѳ���,ֻ�ʺϻ���

?

�Լ�ֵ���ӵ�̽��

���ݶ�������,��������,��Ʊ���ǵ����й���,ԭ���ǵĻ�����,ԭ�����Ļ������

- ���ڹ���:�����ܳ��� 3 �� 12 ����,����ֻ�� 2 - 4 �ܡ�

����������,��Ʊ���ǵ����з�תЧӦ,�Ǿñص�,���ñ��ǡ�

�� �����ñ��ǡ�,�������ʱ�䵽��ָ���Ƕ��?

- ���ڷ�ת:�������г������������ꡣ���й��г���,������Ĵ�Լ��һ������ҡ�

��Ҳ����ζ��,�������ʱ��,������յ���,����Ҫ���õġ�

��Ȼ������Ժ����ǵ�ֱ������,���κ���Ϊ���ڲ��Զ������ҵ���������,����,�ͺ��п���������������,һ�õ�������,��ʵ���г�������ܾͲ������ˡ�

��ô���ڷ�ת���Ե���Ϊ����ѧ���ۻ�����ʲô��?

���ڷ�ת����,�������,���õ���Ͷ���߹��ȷ�Ӧ��������ƫ��,���ȷ�Ӧ��ʹ��Ʊ�۸߹������

����Ͷ���߹��ȷ�Ӧ������ѧ:

-

һ��ԭ��������Ϣ�ӹ���,��Ͷ���ߵĴ�����ƫ��������,���統��ƱijЩ����,�߳ɳ���������ֺ졢�������а���������ʱ,Ͷ������������������Ϣ��������������,���¹��ȷ�Ӧ;

-

��һ��ԭ��������Ϣ�����,��Ͷ���ߵĹ�������������,�������ŵ�Ͷ���߹��������Լ����ж�,Ҳ�ᵼ�¹��ȷ�Ӧ��

һ�������������������Ǹ߹�δ��,һ������˥�����������ǵ�,����,ֻ�����ֵ�ʱ��,���ִ���TA��û�б���,TA�ǻ������������ܳ���ʱ��Ż�ͻȻ������

�г��ı����Ǵ����,������ʵ������,��Ͷ�ʵ�ʱ�����ǿ�һֻ��Ʊ�Ĺɼ�,��һ���ӵķ���,����һ�����Ʋ�Ʒ��Ҫ�����Լ�,��Ҫ�ù�ȥ�����ʲ��ļ۸�����Ϊ����ı���

����˵��һֻ��Ʊ,��ȥ����һֱ��100���Ǯ�����ǻ�,�����Ѿ������ǵ�150��,�ͻ�Ī������ľ��������˾�������ô��,Ҳ�������100,����ʵ�Ǻ����ݵġ�

��Ϊ����������ĵ�ɫ�Ǵ���,��ô100��Ǯ����۸����Ϳ����Ѿ������˺ü���Ĵ���,һ�����ִ���,TA�����������ܾ���Ҫ����

ǰ��ʱ���й�������ѵ��ҵ��һЩ��˾�Ĺ�Ʊ�۸�Ϳ��Դ�150��Ǯֱ�ӵ���30��,��1999�����۷��ز�Ҳ���Դ�1000��ķ���ֱ�ӵ���300��,�����������Ĵ����е�ʱ���Ƿdz���

�ͷ�����Ϊ�������Ҳ�dz����˴����,���ǰͷ���ͨ���ܿ�����,ʼ�����Լ�������Ȧ��,Ѱ����ȷ�Ķ�������Ǯ��

���������ײ�����������������˴���,������Ϊ,���ǿ���ͨ������Щ������˲����Ǯ��

���ڷ�ת��������������Ͷ���ߵ����ַ���������,ijЩ��Ʊ������������Ⱥ���,���ǾͲ����˹ɼ۹�����͵�����������������ͷ���˴��۵����,�������м䲿��,��Ͷ���ߵĹ��ȷ�Ӧ�������,���ڴ��۸�ظ���

?

�Բ������ӵ�̽��

��ָ��Ȼ�ǻ���ʮ��ǰ��ˮƽ,һ���г�ȴ����ˢ����һ����һ���ڡ��Ĺ�ֵ��ۡ�

�������ѹɼ۸���ն,����Դ�����ڹɵ���ӯ�ʶ����ϰٱ�,ȴ��Ȼ�ڽ����

�¼���,��ʱ���ij��,�ʲ��Ķ��ۿ�ʼ��ʧȥ��ֵ�ġ�ê��,�������Ϊ����

�������Ĺ�ֵ,�������������,��δ�����Ӳ�ȷ����

����ôһ��ȫ��߶Ȳ�ȷ���ľ��û�����,����Դ��һ������ȷ�������ƵĴ���ҵ��

����,һ��ȷ���Եĺ���ҵ,һ�������źõ�Ͷ�ʱ����?

�ڴ�֮ǰ,��˵˵�Լ�������Ͷ�ʱ��:

- loT����������Ӳ����˾

- 2019�����ѧϰ��������:��������ѧϰ

��Ϊ��ϲ�������,��Щ�������Ե�ʱ�����ȵ�,��������˵,��Ӧ��Ͷ�ʵġ�

���Ǿ��ȹݲ�Ǯһ��,�����ȹݵ��˴�����Լ�ϲ���Ϳ���,���������Ǯ�������¡�

?

��ָ��������Ӱ�졻

�����Ӳ����ҵ��չ�ܿ�,Լÿ��18���¼�������ܱ������һ����

����֮,ÿһԪ�����ĵ�������,��ÿ��18���·�һ�����ϡ�

������ָ�������������,����Ӳ����ҵ����ˡ��ഺ����ҵ����

����ʲô������?���������ҵ�ܹ��м������ҵ�ķ�չ�ٶ�,��ôһ������Ӧ������������400����,����һ���������ۼ�ֻҪ150��Ǯ��

���� 50 ���µ�ָ������,֮ǰ��������Ԫ�ļ����,�۸��½�ֱ���¼�,�ٵ�����ʷ����;��ǰ��ţ����IBM��˾,��������еľ�����,���ȴ�ܸ���ʱ����

���վ����Щ����Ӳ������ҵ�Ƕ���˵,����ͬһ���Ʒ,ÿ 18 ������ҵ���������ˮһ��,���̫����,������ҵ�ķ�չ�ܳ����������ҵ��ָ������,���������š�

�����ڿƼ���ҵ������ �����豸�������� ��������,������Щ����Ӳ������ҵ,ʵ��û��Ҫ����,��Ϊ��Ħ�����ɵ�Ӱ��,���ǵ������Խ��Խϡ����

?

2019��,�˹����������������,��ʵֻҪ�Ҷ��˷���,����ֻ��С��ģ������,Ҳ�ܻ���м�ֵ�Ľ����

��,ѵ��һ��ͼ��ʶ��ϵͳ,����Ҫ����������ͼƬ����ѵ���ز�,ֻ�� 1000 ��ͼƬҲ�ܴﵽԤ�ڵ�Ч��,��ʹ���Լ��ʱ��ͳɱ�,Ҳ�������˹�������ҵ�����ż���

����,��������ѧϰ��,�����Ϊ2019���˹�����ѧϰ�����һ����Ҫ���ơ�

��ʱ���ż����Ĵ�ʼ�����˺ܶ��������,���оͰ�������ʶ����λ��������С�

����û��Ͷ,��������:

Ͷ��,�ǡ�����δ�����ж������ �� ,������ѧϰ,����ȫΥ�������ԭ��

δ�����ʱ��,�ȱ�ľ�������,��������������������ݱ�����ǰ�����൮����Ҫ��ö�,�Ժ����� loT ���ռ�,���ݻ��ٴγ����������ӡ���

������������ݸ������Ч�������,Ϊʲô����?

����

����˵,һ��ȷ���Եĺ���ҵ,�������Ǻõ�Ͷ�ʱ��,��������Դ��˵��

����Դ,������﮵��,����ǰ�����Ϲ���֧��,��������10�������ռ�,﮵�ظ���100�������ռ䡣

��Ȼ��ҵǰ���ܺ�,�����ⷽ�湫˾ʵ��̫��,Ϊ������������,ͬ�ʻ��IJ�Ʒ������ھ��ļ۸�ս�����ٵ����ļ��������ȵ�,���ܵ��´������DZ������˲�ҵ���ײ�,������Ͷ���ߡ�

���ҹ��Ҳ�ͼ������ҵһ�����»���,���µ����ڲ���˲��һ�IJ�ֵ��

��ҵֻ�ܲ��ò�����ͣ����Ƴ³��¡�������ҵ�ò�ͣ��Ǯ���з�,���ٵ��Ƴ������Բ�Ʒ��

�ͺ���һ�ҹ���,��Ǯ����Զ�������豸,��Ȼû�в��컯�IJ�Ʒ���������˿�,���ѭ������,������Զû���ֽ�����

������Ǹ�����������,�ڿ�����˵Ҫ���ֵͶ��,���ϰ�������˹�Ʊ�ͷ����Dz���,Ȼ����һ���־����˵�ʱ���ȵĹ�Ʊ,����ͷ���Ϳ�ˡ�

����һ�����Ĵ�������Ϸ,�����Ϸ��Ҫ���ǻ���������֮��Ҫ�Ͻ�ת�֡�

?

��������ţ�ɵ��ص㡻

��ʵһ֧������ţ��,�ܶ�ʱ����ʵ����Ҫ������������������,Ҳ����Ҫ����ʽ����ҵ����,ֻ��Ҫ�����ȶ���Ͷ�ʻر����Լ�����ҵ���ȹ̵ĵ�λ,�������ܲ��ϵع�ѩ����������,����ά�ֳ����ȶ�,�����漣��

���ڡ��ȶ����ȹ�,���Ǽ����ؼ���,���⼸���ؼ��ʰ�ͼ��������ҵ,�ͻᷢ�������Ĺ�˾ͨ��������û�д��¡�����Ʒ����������ȶ�����ҵ,�����̲ݡ������,�������ϵȴ�ͳ��ҵ��

��ʷ��һ����ţ�ɶ�ǡǡ������Щƽӹ�Ĺ�˾?

����������·���̲ݹ�˾ �������,(�����ɿڿ��ֵ����Ϲ�˾ ������ʮ��)��

��� 1926 ��Ͷ�� 10 Ԫ,���Ұ�ÿ��ķֺ���Ͷ����֧��Ʊ��,��ô��2021�����,���ھ��� 1340 ��Ԫ��

���,��ʱ�� 10 Ԫ��Ͷ��ָ����,�����ھ�ֵ 14570 ��Ԫ ��

�����Ͷ���ڴ��½������Ƽ���չ,�����˷ܵ��dz�����,������������ûʲô����

��Ϊ�ܶ���������������ҵ,���ױ��г����ô���,��ֵˮƽ�Ӹ߲���,�����������������������ת����

���̲ݹ��������������ڲ���ȷ,�����������,��ֵ��������,��������ҵ�������,�ֺ��ָߡ���Ǯ��,��ļ۸��,��Ȼ�ر��ʸߡ�

�����̲���ҵ������,�������Ե��µij���������

���Ӳ�Ʒ��������뵼�塢����Դ˵����,��Ҷ�ƴ������ƴ����,һ�ҹ�˾Ϊ��ά�����ͳ�ε�λ,Ͷ�����ʱ���֧���з�����,���߾�Ĺ���,����Ҫ����۸�սȥ���������������ݶ

�������ҵľ���,�������еķֺ����õ���?

���̲ݹ�˾��Щ������Ҫ,�Ǵ���,��Զ�Ǵ��ơ�

��1900������,ȫ����Ĵ��²������:���ߵ硢�ɻ�����ù�ء��������������Թ�Ӥ�����������Ƶȵ�,��һ�ж��ı����������Ĺ켣�����ˡ�

�����ڹ�Ʊ�г���,���е��¼���������ҵ,ȴͳͳ�ܸ���һ֧���к������������̡�

��ô,���ڵ���·������?

�� ��һ,��������,��ɵ�ֵ

�� �ڶ�,ӵ���ڶ����Կͻ�

�� ����,����λ����߶˵�����,�������������֡�

������ę́����ҩ������ę́,������Ϊ����մ�����εĹ�,����ę́�Գ�Ϊ���ơ�

������ʦһ˵��ę́��ը��,ʲô��ƨ����,ę́���й�֮�ܡ�

Ϊʲô����˵��?

ę́��Ʒ�Ƽ�ֵ��ȫ�����Ʒ��֮��,����������ʫ���������ĺ���ͷ��,��ę́98%�г���ȫ�����ڵ�,ʣ��2%���Ǻ��⻪��,����˵,ę́����û�еõ������г����Ͽ�,��ȴ�Ǿ�ˮ�������ݳġ�

ę́�����ֵ���ɶ����ɵ����Ǽ�,�ǹ���Ժȡ�

ę́���ʵ����,�й��Ĺ���Ժ��ڹ�����������λ��

�ǹ���Ժ������ę́���ݳ�ƷƷ�Ƶ�λ,�ǹ���Ժȴ�����ę́�����ưƵĻԻ͡�

����˾�Ĺ��ѿ�֧,�����ڷ�����ʱ��������Ҳ�Ǿ���������;ƫƫ�������ڷ�չ�й��ҵ���������й����������

ę́�߲�Ҳ��ǰ����̡���

���Զ�ę́�Ŀ���,�����Ͳ�������������:

-

һ��ϲ���IJ�����,��ֱ���й��Ļ���������ę́��������ͷ,ȷʵ��������

ta�����������ܵ��Ƶ�������ʹ��,Ҳ����������Ϊ����ͷ��,������������,�����ǡ��������졢���ڽѲء�����Ȼ�����

�ٸ�������һ��ę́��Ȥ��ʳ�÷���,�����������������һС��ę́,����ܾ�����һ�����ض����Ŀ�С����ֿ�п��ܱ���ȹ��Ŀ��ȡ��ò�,������������

-

��һ���ر�ϲ��,ę́�����й�֮�ܡ�

�ɼ��ǽ����ڹ�ʶ�ϵ�,������ô����������ֵ��һ���Ǵ����,�����Ǻ���ô?

������Ͷ�ʽǶ���˵,ę́�Ѿ����ǵ�ֵ��,���ܺ���·��ȡ�

�ܺ���·������Ͷ�ʱ��,��Ҳû�ҳ���,��Ѱ�ҵ�˼·��ͬ��

?

����������

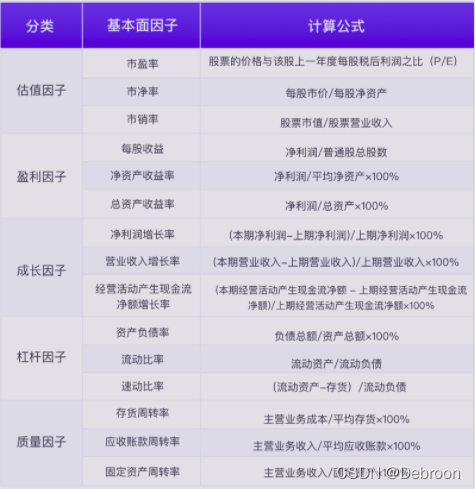

�Ʊ�����

�Ʊ�����ϸ��Ϊ����ֵ���ӡ�����ӯ�����ӡ������ɳ����ӡ������ܸ����ӡ������������ӡ��ȡ�

?

�DzƱ�����

�DzƱ����������ʦ����������(��ٶ�ָ��)��

Ͷ�к;��̻��÷���ʦ��һ�ҳ��ڸ��ٵĹ�˾��Ʊ,����Ͷ�ʽ���(���롢���С�����������)��

һ�����Ƕ�ϲ������Ȩ����,�Ƚϲ����Լ�˼����

������,����ʦ�Ǻ�רҵ��,���ٱ��Լ�ȥ�о������ס�

����ʦ��ȷ������,��ijֻ��Ʊ������ҵ���Լ��Ĺ۵�,�����ǵ�Ŀ�IJ��ǰ�����Ǯ,������ǰ��Լ�Ǯ��

����ʦ������������˾��������,��ҵ����ʦǮ��ʽ������,����ʦ�������Լ��о������й�˾�����ȶ������õ���ϵ��

��ҵ����ʦ�����ǿ��������Ǯ,��ΪרҵͶ�ʻ������Լ����о��Ŷ�,����ΪͶ�ʻ����ڵ���ʱ�ṩ���з���,����Ͷ�ʻ�����˾������ǣ�ߴ��š��Ի�������Ž��빫˾���С�

����ʦ���ʵ�Ǯ��ʽ�Ƿ���,��ô��͵��·���ʦ���Լ������ٵĹ�˾����Ҹ�������������,ֻ���ǡ����롱�������С�,û����������Լ��Ľ�����

����,�õ�����ʦ�ı���,�����Ҳ�Dzο��������������,����������,һ�����Լ���������

?

���ۺ���֮��Ĺ�ϵ��

������:�۸�ͽ�������������ϵ�,�����ǽ�������۲�,��������Ԥ���г�,�Լ���Ӧ������������ա�

������������ӳ����ʲô��?

- ���ռ�˵����ۺ���֮��������صĹ�ϵ,���ҵ����������,����ػ���ǿ

�ɽ�,�����Ϸ�ӳ����������硣

- ����ü۸�߹���,�����Լ��Ĺ۵�,����ϣ������;

- �Ҿ��ü۸����,Ҳ�����Լ��Ĺ۵�,����ϣ������;

- ����˭Ҳ˵������˭,��������?�ɽ�!

����,��������ӳ����Ͷ���ߵ��������̶�,������Խ��,���������Խ��

��Ϊ������г�������������(����������Ǯ����),������˿��������Ʊ,���ǿ��յ��˺ܶ�ʱ��������,������ǿ�����˳����Ƹ߹�Ʊ���յ���û�в�ȡ�ж�,���½���ǹ�Ʊ�����߹���

���Ծ����ʱ���Ʊ�۸�һ���DZ��߹���,�۸�ӳ�����ֹ��ߵ�Ԥ�ڡ�

�������кܶ����ջ���,���Թ�Ʊ���ѳ��ֳ����ĸ���,�� A �ɺ�������,���Ժ������Ǹ߹�,���Ҫӯ��,ֻ��̧�߹ɼ�,�������ա�

���������Ƶ��г�,�ɼ����߹�,�ɼ�����ĭ�dz�̬,�����������Ĺ�Ʊ,Ͷ���������������,��ʱ����֮�������ع�ϵԽ����,������Խ��,�۸��Խ�߹�,ҲԽ��Ҫ������ĭ�Ĵ��ڡ�

�����š������Ͷ���ߵ�����Ӱ��ܴ�,���ǽ�����Ӱ���ʲ��۸����Ҫ���ء�

��Ϊij������ȵ�һ��,���ʱ��Ͷ��������������,��Ϊ��������,�г���ƫ���ֹ��ߵ�,�����ĭ��ʱ���п��ܻ���,Ӧ�þ���������

���һ�����黹�ڴ��Ž�,������,����Ѿ���ʵ�ҷ�����Ϣ��,��Ӧ��������

Ͷ��������������,�ǹɼۼ��ȸ߹���ʱ��,��ô��ʲô���ݿ��Կ���Ͷ���ߵ��������̶�?

- ������ = ������ / ��ͨ��

�������½�֮ǰ,���������(��������͵�),�������ʿ����½���ʱ��,����Ӧ�ù�������(��������ߵ�)��

?

����������

?

�ƶ�ƽ����:��ζ�����ֺʹ��

�ƶ�ƽ����,�Ǽ����Ʊ֮ǰ���������̼۸��ƽ��ֵ,��������һ����,�̻����Ǽ۸�任�����ơ�

���������Ҫ�����þ�������,��������������Ϊ 15 ��(���ڳ���һ�� 120 - 240 ��,���� 2-4 ��),���ܽ�������ļ���:

- ���� 1-15 �������յ����̼����,���� 15,���ܵõ���һ������;

- ����ƶ�һ��������,�ٽ��� 2-16 �������յ����̼����,���� 15,�õ��ڶ�������;

- �ڵ�ǰ������,��Ʊǰ�� 15 �վ��۴������� 15 �վ���,���� 15 �վ���С�ڽ��� 15 �վ���,��ʱ������֡����ϵĹյ㡹,��������Ϊ��Ʊ�۸���δ��һ��ʱ��������;

- �����ù�Ʊǰ�� 15 �վ���С������ 15 �վ���,���� 15 �վ��۴��ڽ��� 15 �վ���,���߳��֡����µĹյ㡹,��������δ��һ��ʱ�����µ���

ֻҪͶ��������̼۸��� 15 ���ƶ�ƽ�������� 1 ���ٷֵ�,������;������ 15 ���ƶ�ƽ�������� 1 ���ٷֵ�,������

������Ի�ʹ������Ͷ�ʵIJ����ʴ��������,�ܱܿ����ֵ���֮�ֵ�����,��������˹��ֵ�һЩ,��Ҳ���ܶ�С��������,�Ѽ��˷���ƽ̯��ƽʱ�ˡ�

?

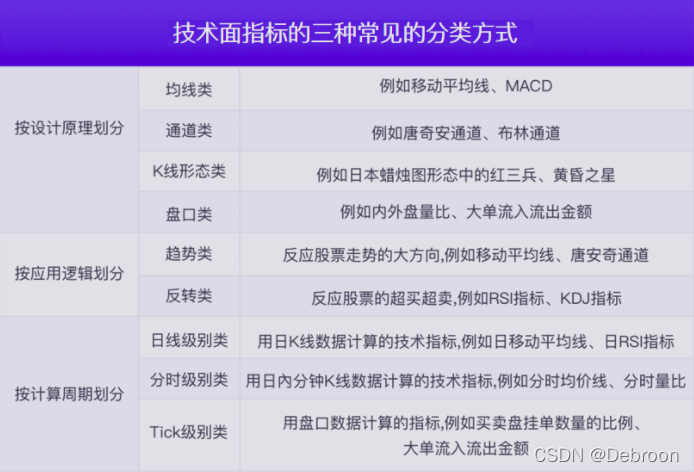

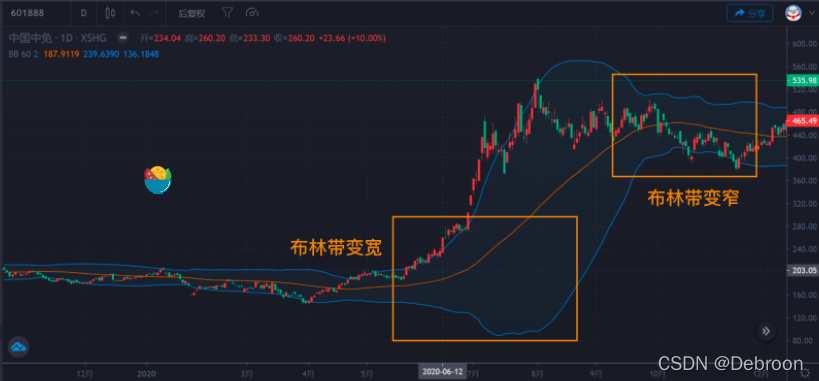

����������:�����г��IJ�����/���ơ�(�����Ӳ���)

�����ִ�ͳ��ѧ�ı����ݱ����,�� 3 ���߹���,�ֱ����Ϲ졢�й졢�¹�,��״��һ����խ��һ�ġ�ͨ������

�й콫��ͨ�����ֳ�������������,�й쵽�Ϲ�Ϊǿ����,�й쵽�¹�Ϊ��������

�Dz�������������?

- �й�:���� N �յ��ƶ�ƽ����

- �Ϲ�:�й� + �����ı���

- �¹�:�й� - �����ı���

�ɼۻ�������Χ�����й��˶�,�����ڴ�ʱ��ɼ۶������ڲ��ִ����Ϲ���¹�֮��,С����ʱ����,�ɼۻᡰ�ܡ������ִ�����ȥ��

-

���ɼ۴����й����ϡ��Ϲ�����,˵��Ͷ���߶��俴��,Ԥ�ƻ�����,���л�������

-

���ɼ۴����й����¡��¹�����,˵��Ͷ���߶��俴��,Ԥ�ƻ����,�������߲���

�����ֵ�����:

һ������ָʾ����ͳ���:

- �������ζ�������,�����,�������Ҫ�������������Թ۲쵽,���ɼ�ͻ���Ϲ��ʱ���ʾ����,��ʱ���п��ܻص���

- ��һ����,���ɼ۵��䵽�¹�֮�µ�ʱ��,��ô���ʱ���ʾ����,��������������,��ʱ���п��ܳ��ַ�ת,��ԭ�����µ�ת��Ϊ���ǡ�

����ָʾ����

�й���Ϊһ����Ҫ��ָ��,��������ָʾ���ơ����й��������е�ʱ��,��ʾ�г���һ�������ǵ����ơ�

ͬ���ĵ��й��dz������е�ʱ��,��ζ��������һ���µ����ơ�

�ر�Ҫ˵������,���ɼ��������й���¹�֮��,�����й����������е�ʱ��,�����г���һ���dz�ƣ�������ơ��������������,Ҫ�ر�ע�⽻���д��ڵķ��ա���Ϊ������������½��й�Ʊ�������м���ķ���,���ܵ��½ϴ����

����ָʾͨ������

�������ɼ��ǵ����ȼӴ�ʱ,���ִ��Ĵ�״������,������һ������ĵ���;���ɼ��ǵ����ȱ�С��ʱ��,��ô��״����ͻ���խ,�������ڽ����������С�

?

���꽻��:�����Ӳ��ԡ���е����ϵͳ

��K��:������������������

��ʵ�Ľ���ҵ,��������֮��ƴ�ľ�����Ϣ����ʱ��

�õ�Ͷ���˲��� K ��,��Ϊ K �����ֹ���,���������,��������֪����Ϣ��Ͷ�ʺ�����������ʵ��û�����塣

����Ҳ��Ӧ�ó�����Ѱ�ұ�����û�з��ֵ���Ϣ,��Ϊ����Ч����Ϣ�Ѿ���������,ʣ����������Ӱ���������

һ�� K ����Ҫ������������:ʵ�塢��Ӱ�ߺ���Ӱ�ߡ�

- ʵ��:���̼������̼�֮��IJ���

- ��Ӱ��:ʵ�����ϵIJ���,��ʵ���Ϸ���ϸ��

- ��Ӱ��:ʵ�����µIJ���,��ʵ���·���ϸ��

��ɫ�� K �ߴ���������,��ɫ�� K �ߴ����µ���:

����λ���һ�� K ����?

��Ҫ�˽��ĸ�������Ϣ:���̼ۡ����̼ۡ���ۺ���ͼۡ�

- ���̼�,��ָij��Ͷ�ʱ����֤ȯ������ÿ�������տ��к�ĵ�һ�������ɽ��۸�

- ���̼�,��ָij��Ͷ�ʱ����֤ȯ������һ�콻�����ǰ���һ�ʽ��ijɽ��۸�

- ���,��ָij��Ͷ�ʱ����ÿ�������մӿ��е����еĽ�����������������۸�

- ��ͼ�,��ָij��Ͷ�ʱ����ÿ�������մӿ��е����еĽ�����������������ͼ۸�

?

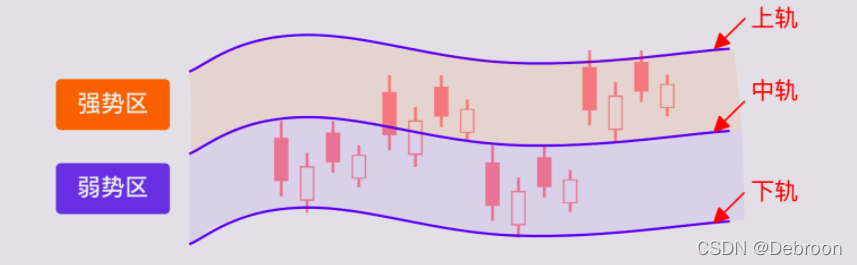

���ư���ͨ��:�����г��IJ�����/���ơ�(����һ)

���氲ͨ���Ͳ���������,���Ϲ졢�¹����

��˵�������֮ǰ,�����ȵ��ռ�������������,֧��λ������λ��

�����������ڴ���������һ�Ź��еļ۸�����ͼ,��������,�����ĵ�ͼһ����

��ʱ�����ȡijһ��,������� K �������� 15 ��Ԫ�� 17 ��Ԫ֮�䲨��,����� 15 ��Ԫ,�ͽ���֧��λ,17��Ԫ,�ͽ�������λ��

��˼����˵ 17 ��Ԫ���¾�������һ������,�ü۸��Dz���ȥ,�� 15 ��Ԫ,������һ��֧��,�ü۸����µ���

һ���۸�ͻ����֧��λ������λ,�۸�ͻ�����ͻ�Ƶķ������ǰ��,���һ�����൱��һ��ʱ��,��ͳ�������ν�ġ����ơ���

���֧��λ������λ�����ԭ��,�����ڽ����г���ķ����ԡ�

ê��ЧӦ�ͽ���ƫ��,�������Ǹ�������õĽ�����Ϣ,���жϹ��м۸�ĸߵ�,�������˹����������֧��λ������λ֮�����²�����

���Ǵ�����������ͼƬ,����������ĺ�ɫ�����dz��˵�ǰ������(11 �� 1 ��)�� K ��ͼ,Ȼ���ǰһ�������տ�ʼ������ 20 �� K ��,���ҵ�����һ����ɫ�����ǵĽ�����,������ȷ���˵�ǰ���������氲ͨ����ȡֵ��Χ;

Ȼ�����ǾͿ����������Χ���ҵ���۵����ֵ����ͼ۵���Сֵ,��ͼ���ó�ɫ����ѡ��λ������������ֵ����������ֵ,Ҳ���ǵ�ǰ���������氲ͨ�����Ϲ���¹���������ֵ��

ͨ�����氲ͨ�����Ϲ���¹�,���Ը����������һ��ʱ���ڵ�DZ��֧��λ������λ���� K ��ͻ��������λ�������֧��λʱ,��֤������DZ�ڵĶ������ơ�

���氲ͨ��Ҳ���Ժ����г��IJ�����,һ����˵ͨ������Խ��,�г��IJ�����Խ��,ͨ������Խխ,�г��IJ�����Ҳ��ԽС��

?

��ƽ����ʵ����:��ȥһ��ʱ�����г��ľ��Բ������ȡ�(���Ӷ�)

ƽ �� �� ʵ �� �� = m a x ( �O �� �� �� �� �� ? �� �� �� �� �� �O , �O �� �� �� �� �� ? ǰ һ �� �� �� �� �O , �O ǰ һ �� �� �� �� ? �� �� �� �� �� �O ) ƽ����ʵ���� = max(|�������-������ͼ�|, |�������-ǰһ�����̼�|, |ǰһ�����̼�-������ͼ�|) ƽ����ʵ����=max(�O����������?�����������O,�O����������?ǰһ���������O,�Oǰһ��������?�����������O)

֮���Ա���Ϊƽ����ʵ������ԭ���������ֿ�������ۡ���ͼۺ����̼�֮��IJ�ֵ,���������������ּ۲����ֵ��һ����,���Ա��⼫�������Ӱ��,ֵԽ��,֤���г��IJ���Խ��,��֮��Ȼ��

?

��������ʱ:����ʱ��������١�

�˽���֧��λ������λ,����ؼ�����Ϣ����,ʲôʱ�����������ʱ��?

��������õ����в���:

- ��һ���Ƕ��ڲ���,�ο���� 20 ��ļ۸�����,һ��ͻ���� 20 ���������λ,Ҳ������ߵ�,��ʱ�����������,�����Ʊ��������,һ��ͻ���� 20 �����֧��λ,Ҳ������͵�,��ʱ�������,���չ�Ʊ��

- �ڶ����dz��ڲ���,�ο���� 55 ��ļ۸�����,Ȼ������Ͷ��ڲ���һ��,ͻ������λ,����,�����Ʊ;ͻ��֧��λ,����,���չ�Ʊ��

˵���˽����г�,��������Ҫ˵ʲôʱ���˳��г��ˡ�

�˳��г������ֽ��,�˻������ˡ�

������Ľ���Ա���ȿ��ǵ��ǻ����,Ҳ������Ǯ��

�������Ǯ��ʱ���˳�,����н����ˡ�

������ҵ����ôһ�仰:���ϵĽ���Ա,Ҳ�в������Ľ���Ա,��û�в��������Ͻ���Ա����ν������,���Dz�����ֹ���,��֪���Լ���ʧ����֮����˳���

��ʹ��ֹ���Ľ���Ա,ʮ�а˾Ż��Ʋ���

����Ҫ�μ�,һ���۸�ﵽ�����õ�ֹ���,�ͱ����˳�,һ�¶���Ҫ��ԥ,������ԥ����������ѡ�

��ֹ���Ӧ��������ʲô��λ����?

���ʹ�ö��ڽ��ײ��Խ����г�,�Ǽ۸�һ�����ƹ�ȥ10�������͵�,��Ҫ�˳���

������,��������չ�Ʊ�Ļ�,�ǾͲο���ȥ10�����ߵ�,һ��������ߵ���˳���

����õ��dz��ڽ��ײ��Խ����г�,���Ҫ�ο���ȥ20��ļ۸�,�������Ƿ��˳���

��Ҫ��һ��ǿ������,һ��Ҫ�ϸ�����ֹ���,������ԥ��

��ʵ����ʦ�ǵIJ������Ա���ͨ�˲�û�и���������ȥ,��Щ��ĺܼ�

����˹����˵��,�ҿ����Լ��ڻ���ӯ��������ڱ�ֽ��,���Ҹ�˵û�˻����Ǯ,�ǵ���˹�ķ�����ʲô��,�Ǿ������氲������ͻ�Ʋ��Ժ�����Ӫ��ͷ��������۵����,���������꽻����֪���ⷨ�������̫����,���б�ҵ����������Ϳ������ա�

��ô��Ϊɶ�Ǯ��?������Ϊû�����������ľ���,�����ľ��費���ڷ���,���ǽ����ɡ�����Ͷ��Ͷ�����������û�м���,��в���רҵ�Ľ���Ա,��������

�������ʦ�������鼮,������������������,�ܹ�����һ�ַ����Ե��Ը�,�����ϸ����ؽ����ɡ����������൱��һֱ�������Լ����߸��Լ������������,ʱ�������Լ���Ҫ��ɵ��

������������

���ǻ���һ������ٵ�����,ͷ��������۾���Ϊ�˶�����

ͷ����������Ǻ��꽻��ϵͳ����Ҫ�IJ���֮һ,�������ǿ��Ը���һ���г��ľ��Բ�������������ͷ���ģ,���ڽ�ͷ��ľ��Բ������ȱ�����

����һ����ĵIJ����Խ�ǿ,��ô������Ĺ�ģ��СһЩ,��֮��һ����ĵIJ����Խ���,�������ģ�Ϳ��Դ�һЩ����֮,�����Ժ�ͷ��Ĺ�ģ��������ġ�

-

ͷ

��

��

ģ

(

��

��

��

)

=

��

��

1

%

��

��

��

��

��

��

��

��

��

ͷ���ģ (�����) = \frac{�˻� 1\%}{�г��ľ��Բ�������}

ͷ����ģ(������)=����������������������1%?

?

��������:�Ӳ֡�ֹӯ��ֹ��

�������Ӳ���

���꽻�涨,�ڳֲ������,�����Ѿ������氲ͨ����ͻ�Ƶ㽨���� 1 ����λ��ͷ��,Ȼ�� 0.5 �� �г��ľ��Բ������� �ļ۸�����ͻ�Ƶ�һ��һ������ͷ��,Ҳ����˵ÿ���۸����� 0.5 �г��ľ��Բ������� ʱ,������һ����λ��

��� 0.5�г��ľ��Բ������� �ļ������һ�ݶ�����ʵ�ʳɽ��۸�Ϊ������

������ͷ��Ĺ��̽�������ȥ,ֱ��ͷ���ģ�ﵽ����(ͨ���Ὣͷ���ģ��������Ϊ 4)��

?

ֹӯ����ͬ��ʹ�õ������氲ͨ��,�۸��µ��������氲ͨ���¹촥����

- ����ֹӯ����:���ɼ۵���10�����氲ͨ���¹�(10������ͼ�ʱ),ƽ��(����ȫ����Ʊ)�������ν��ס�

- ����ֹӯ����:���ɼ۵���20�����氲ͨ���¹�(20������ͼ�ʱ),ƽ��(����ȫ����Ʊ)�������ν��ס�

?

����ٿ���ֹ�������꽻����ͷ��������趨ֹ�������ԭ��Ľ�������,�κ�һ�ʽ��ķ��ճ̶ȶ����ó��� 2%��ǰ��˵��,���� 1 �� �г��ľ��Բ������� �ļ۸�䶯�������˻���ֵ�� 1%,�� 2% ��������,�۸�䶯�������� 2 �� �г��ľ��Բ������ȡ�����ԭ�溣�꽻��ֹ���������� 2 �� �г��ľ��Բ������ȡ�

����Ҫ�õ����л��Ӳ�ʱ��¼�Ĺɼ�,���۸�����һ������ļ۸��µ� 2 �� �г��ľ��Բ������� ʱ,��ƽ��(����ȫ����Ʊ)�������ν��ס�