序章

做空房地产的难度

1、方法

2、时机

第一章 寂寂无闻的保尔森

对冲的作用,不仅仅是降低杠杆,减小波动

更是把期望的基础改变,从涨跌方向改成相对速度

没有万能的投资模式

对冲基金也会亏得不要不要的

共同基金和对冲基金的区别

共同基金是一种利益共享、风险共担的集合投资方式,即通过发行基金单位,集中投资者的资金,从事股票、债券、外汇、货币等投资,以获得投资收益和资本增值。

对冲基金起源于20世纪50年代初的美国,指的是金融期货和金融期权等金融衍生工具与金融工具结合后以营利为目的的金融基金。其操作宗旨是利用期货、期权等金融衍生产品,以及对相关联的不同股票进行实买空卖、风险对冲的操作技巧,在一定程度上规避和化解证券投资风险。

https://www.zhihu.com/question/20280514

保尔森的青葱岁月

1、行万里路,走远一点,差异才大一点

2、遇到方便的时候,多想想两地的优势能不能移植

费曼学习法

保持创作是高效学习的一部分

到哪里能听到这样的讲座?

任何行业都有神乎其技的人

傻乎乎写代码简直就是卖苦力啊

当幸福来敲门,改变自己的圈子啊

自己的优势是什么,能给周围的人带来什么?

引路人很重要

打铁还需自身硬啊,专业很重要

进公司几年,有案例,有引路人

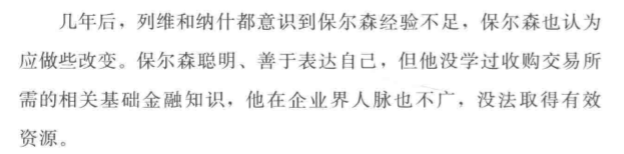

为啥还是学不会基础金融知识?

还是这样的融资买入机会主要靠人脉?

人挪活啊,和前面的工作什么区别?只是人脉?

也是做兼收并购业务

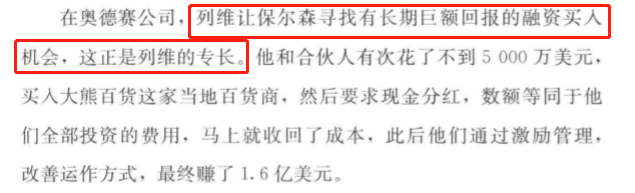

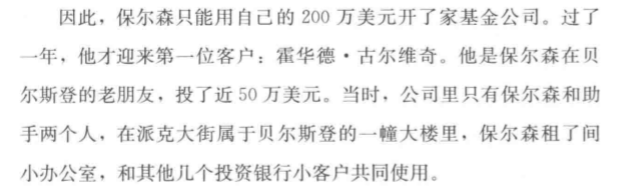

寂寂无闻的保尔森

利润率大约5%,远低于融资买入

客户的佣金?类似私募?

贝尔斯登也只呆了4年1984-1988

没看懂,这不是炒股吗,只是大宗的

这个时候保尔森应该也只有并购套利一种策略

大约这时候是1990年

到1996年底就管理1600万资金了,也算很厉害了

1997年底15000万

1998年底5000万(当年亏4%)

2001年20000万

先立业后成家啊

这么普通的策略就可以发大财了?

身边有这么好的并购投资的基金吗

https://baike.baidu.com/item/并购基金/8431692?fr=aladdin

还是有钱人的游戏,门槛高啊

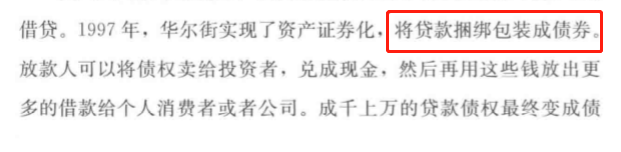

第二章 资金泛滥吹起 房地产泡沫

证券化就是泡沫之初

购买债券的人就是提供借贷资金

贷款利率的一部分,用来支付债券利息

本质上,优质的贷款(利息不是特别高,还贷稳定),是很好的债券

2001-2003 贷款利率6.5%到1%

泡沫之源

抵押贷款转证券、债券

银行的投资理财项目,写的是债券投资

债券也有可能出现不还债的风险

同一个项目(现金池利率时固定的),也会被标记成不同的年利率销售

承诺7%或9%不重要

重要的是这个标的会不会暴雷

说实话,买银行理财的时候,绝大多数人也不会认真去看投资标的

银行理财暴雷,就是背后的债券暴雷

作为银行理财产品,也是优先还7%(低利率)的,所以高利率 的会先暴雷(还不上了)

房子是优质资产,也是这30年来的刻板印象

城镇化的预期结束

人口增长的预期结束

房价一定是受制约的

这种次级贷为什么要放出去呢

底层业务员(经纪人)为了完成任务拿业绩?

实际上造成的结果,就是贷款人的资产全部打水漂

前面的还款,没有留下任何的资产

购买这些垃圾债券的投资人,也得不到还款

钱去哪里了?

贷款人的钱,先还给贷款公司,贷款公司给证券公司

证券公司(或银行理财)把一部分钱给投资人

贷款公司和证券公司(银行理财)的最大动力

就是赚取利息差

这个流程如果走不下去

贷款人没钱还了,资产就被抵押拍卖

房价一旦下跌,拍卖所得都抵不上投资人的利息

房产做空的难点:

1、做空时机

2、没有简便的做空方法

2.1 卖房

2.2 卖空房贷公司股票

2.3 做空信用违约掉期(CDS给从事次级贷的公司提供金融保险)

3、缺乏基础数据

第三章 做空房市的绝密武器

类似事件策略,通过并购标的的热度,来做股票

1996年底1600万

1997年底15000万

1998年底5000万(当年亏4%)

2001年20000万

2002年30000万(并购行业不景气,盈利5%,并购事件策略)

2003年150000万(盈利20%,买低迷公司的债券)

2004年30亿

看重知识含量本身就是一种借口

金融本身就是一种又能赚钱又有知识含量的工作啊

漠视金钱不是高品格,是酸葡萄心理

入行很重要,选错了,巨大的沉默成本会帮你找借口

没有保护的人生,说明我还在底层

底层人民怕复杂(其实是更简单)

真刀真枪的执行,对底层人民的资产来说太费周折

也说明底层人对资产的不重视

期权?

第四章 悲剧英雄迈克尔伯利

针对债券的保险(期权,买认沽)

风险转移了

时机很重要,还是太早了

而且梭哈

第五章 神秘图表

什么都可以空,重要的是方向和时间

国库券和国债区别

具体如下:

1、国债一般指期限在1年以上的债券,国库券一般是指期限在1年以下的债券。

2、(中长期)国债属于资本市场工具,是一种息票证券,国库券属于货币市场工具,是一种贴现证券(发行价采用贴现价格,即以低于票面金额的价格发行)。

3、国债分为记名的和不记名的,国库券是不记名国债。

4、国债主要是记帐式和凭证式债券,国库券属于实物性债券。

5、国债分为国家内债和国家外债,而国库券属于国家内债的一部分。

国库券它的收益率跟国债的收益率差不多,但是国库券不便于流通。国债比较容易流通,因为国债可以在资本市场上随意的买卖。只要你持有证券账户就可以购买国债。

怎么买国债,3年期国债大约3.4%利率

https://www.zhihu.com/question/308866594/answer/1240701234

保险买方,下跌时收钱,上涨时只支付保险费(为什么这里是用股票来支付?)

保险卖方,下跌时付钱,上升时只赚取保险费?

还是时机

为什么不2年后开始做

还是看成交量

类似印花税对牛市或熊市的影响,只是小波动

无法影响大势

第六章 直击要害

我能计算出天体运动的规律,却算不出人性的疯狂

无法计算人性,就无法计算时间

保尔森的成功,也是幸存者效应?

保尔森做了什么事,让他不仅仅是时间的幸运儿?

买认沽期权的风险有限

前提是投入的本金有限

对于投入的本金来说,是100% 的损失

投资者每年缴纳8%的费用?每年亏损8%没有收益不会撤资吗

为什么要投

这种情况相当于保尔森用别人的钱在赌啊

如果13年(100/8)没有崩盘,基金就全没了?

怎么说服投资者。。。

用120亿元(12倍的目标?)

赌徒召集令

虽然有1%的基金管理费,但也是在赌职业生涯啊

第七章 背叛兄弟的大空头格林

中国版CDS

https://www.sohu.com/a/114987485_423798

听者有心

成功不是偶然

认沽期权在上涨过程中是便宜的

对手盘应该是卖保险(认沽期权)的人

卖期权的亏损无限,但收益有限

真牛,执行力的结果

第八章 等不到希望的痛苦坚持

认沽期权+实物就是保险

和单腿买认沽心态不一样

对手盘来了

买认沽和直接做空还是不一样的

买认沽不会给市场压力

做空是直接反应到市场价格中的

这不是应该先租后买吗

相当于对期货的保险,

期货到期日的不同,保险情况也不同

同期保尔森因该也是亏本的

只是用别人的钱建立基金,和自己的钱梭哈认沽

感觉还是不一样的

会不会割肉?

心态很重要,保尔森的成功除了时机选对的因素,其他准备也是更充分的

第九章 寻找更大的猎物

CDO就是债的证券化

包装成另一种理财产品

获取利息的同时,也承担违约风险

俄罗斯套娃,现在的理财有这种吗

CDS是对债权的保险,一旦债务违约,可以获得保险金

CDO是对债务的包装,本质上等同于债务或债务的平方

现在想想,保险的卖出方,真的是承担了无限风险

只为了获得一点点的保险费

自己制造可以做空的标的,本质是骗钱啊

让对手盘买这些标的,为了虚高的利息

第十章 濒临绝境的草根

大家都在赌,只是有人赌的有策略

有的人梭哈了撑不住波动和等待的时间

第十一章 市场顶部的危与机

方向对了,也要2年

第十二章 利伯特的做空负罪感

第十三章 空头群英的杀戮时刻

银行这是要把每一分钱都赚了啊

放贷款

又买贷款的保险

贷款一旦出问题,贷款本金没了,而且还要支付保险

保险也存在违约风险啊

这说不定就被拒保了

保尔森都是恶意骗保

果然就来了,保险的保险

第十四章毁灭之王的致命一击

出售还受到流动性 制约啊

保险公司倒闭了

保险是不是就作废了

多么痛的领悟

尾声

确实非凡

自我总结:

保尔森的成功要素

1、时机(更取决于做空的方式)

2、方式,选择CDS保险

没有直接做空的手段,选择了类似期权的方式做空交易

合适的方式,能增强持有的信心,增加持有的时间

不会面临巨大的波动(这个有点问题)

更能撑到成功的一天

3、准备

基金的不可赎回,确保了持有的信心

问题,如果保尔森的基金成立的时机不对会怎么样

保险持有10年,仍未崩盘

基金面临赎回,而且是巨亏

保尔森的投资生涯是不是就另一种情况