????????��������ָ��ԭ���������������ڽ����г���,ծ������ڹ��ߺ�Ȩ������ڹ��ߡ������ʽ����������ԭ����Ʒ/�����ʲ����������������ļ�ֵ�����ڻ����ʲ��ļ۸�

????????20����70���,���ڹ̶������Ʊ�����ͨ�����͵�����,���ʡ����ʵIJ������Ƶ���Ҿ���,�����ʲ��۸�IJ��ȶ��������Ա�ֵ��ת�Ʒ���ΪĿ�Ľ����������ߴ��¡�����������ҽ��ڹ�����������,ҲΪ�����������ߵ�Ѹ���ƹ㴴������������ͬʱ,��Ϣ�Ƽ���ͻ���ͽ�Ϊ�����������ߵĽ����ṩ�˼����������ڴ˱�����,������������������������

????????������������Ŀ����ת�ƻ����ʲ��۸��ķ���������������������Ե�ȷ��������˽����г��ϵIJ�ȷ����,ʹ�г���������Ч�ؿ��ƽ��ڷ��ա�����,�����������ߵĸܸ��Ժ�������Ҳ�����˲������յĿ��ܡ�

????????�����Ľ�������������Զ�ڡ��ڻ�����Ȩ�ͻ�����Լ��

????????6.1������Զ���г�

????????6.1.1������Զ���ڻ�����

????????����Զ�ں�Լ������˫��Լ����δ��ij��������ȷ���Ľ��۸�һ���������ض������ʲ��ĺ�Լ��

????????Լ�������ױ�����һ��Ϊ��ͷ,Լ���������ױ�����һ������ͷ��

? ? ? ? �����Ҫʱ��ڵ�:

????????????????�ٽ����բ������բۻ��բܽ����բݵ�����? ? ? ??

????????6.1.2������Զ���ڻ�����

????????Զ�ڽ����ܹ�ת��������ó������������Ե�ԭ����ɼ۸�䶯��������ʧ�ķ���,�������ɱ��������Ʒ������(��Դ��ũ��Ʒ����:���������ڵĶ���ʽ������Ԥ�ۺ�ͬ)

????????6.1.3������Զ�ں�Լ������

? ? ? ??????????6.1.3.1��Զ������Э��

????????Զ������Э��(FRA)�ǽ���˫��ǩ��������Զ��̓����������Э�顣1983��,����ҵΪ�˹������ʲ���ծ�����ʷ�������������Զ�ں�Լ��

????????Զ������Э��Ľ���˫��Լ����δ��ij�����ڰ�Լ�����ʽ��һ�����������Ԥ��ȷ�������屾��˫��ѡ��һ���г���������Ϊ�ο�����,ͨ����ͬҵ�������(����LIBOR)�������Ż����ʡ����ڹ���ȯ���ʵȡ�Э����Լ���Ĺ̶����ʳ�Э������(ʵ���Ͼ���Զ������)��

????????�����������Э�������,����������Э������ڽ�����( �����ʽ�����ʼ������),��������˲�������������ʵ��ת�ƽ���ʽ�,˫��ֻ������Э�����ʺͲο�����֮��IJ���Լ����屾���,�ɽ���һ������һ��֧�������(�ֲ����)������ο����ʸ���Э������,Э������������賥��,����ο����ʵ���Э������,���������������г�����

????????Э��������뽻��Ŀ�����Գ������������ʵ�ʽ��ijɱ���ʧ,����Ԥ��δ������������Ͷ��������Э�����������Ϊ�����������½�������Ͷ������������Ϣ����ʧ,����Ԥ�������½���Ͷ��������

????????Զ������ˮƽ�����������������������,�������ʵ����ṹ,��һϵ�м������ʼ���ó���

????????��������ģ������Ϊ:��ʵ�ʼ۲�>�����ɱ�ʱ,��������=ʵ�ʼ۲�-�����ɱ���������ﵽһ���̶ȵ�ʱ��,���л���ƽ�֡�������Լ�۲������߸�ʱ,���ڿɽ��н���,��ȡ�ȶ���������,�ﵽ��������Ŀ�ġ���Ȼ,���������Ļ�����ܾ�������,��һ������,����һ�����Ƚ��Ļ�ȡ����ķ�����????????

? ? ? ? ????????6.1.3.2��Զ������Լ

? ? ? ? ?Զ������Լ���������˫��Լ����δ��ij��������Լ����Զ�ڻ��ʡ����֡�������н���ĺ�Լ��

???????? Զ����㽻��Ŀ����Ҫ����ܻ��ʱ䶯�ķ�����

????????������Ľ��ײ��������ڱ�ֵ( Hedging),ָ���������������е�һ������ʲ���ծ,�����������֮������ͬ������һ�¡�������ͬ��һ��Զ�����,ʹ����ʲ���ծ�ļ�ֵ���ܻ��ʱ䶯��Ӱ�졣

????????����,ij���������������º�Ҫ֧��һ��30��Ӣ���Ļ���,Ϊ�˱����ڴ��ڼ�Ӣ���������������ķ���,����������30��Ӣ�����������ڻ�,Զ�ڻ���Ϊ1Ӣ��=1.5010��Ԫ�����������º�Ӣ�����ڻ���������1Ӣ��=1.5060��Ԫ(Ӣ����ֵ),������̿�����Ԥ��ȷ����Զ�ڻ��ʽ���,����45.03����Ԫ����30��Ӣ��,����֧������,�ɴ˿ɱ���1500��Ԫ����ʧ��

????????������ó����,�����漰����ʲ���ծ�Ľ���,�������Ͷ�ʻ���,����������Զ����㽻�ױ��ա�

????????Զ�ڻ��ʲ���δ���ļ��ڻ���,����Ԥ��Լ����δ������ʱ�Ļ�����Զ�ڻ�������ʱ�ļ��ڻ���֮��IJ�Զ�ڲ��,��Ҫȡ�������ֻ��ҵ����ʲ�ࡣ���г�����״̬��,Զ�ڲ����/������Ӧ�����������ҵ����ʲ

? ? ? ? ����ʵ�ֵ�ǰ��������˫����δ��Ԥ�ڼ۸���ڲ��졣

? ? ? ? 6.1.4������Զ�ڽ����ص�

? ? ? ? ���DZ����ĺ�Լ,��˫��̸�д��Э��,���⽻��,���轻�ɱ�֤����

? ? ? ? �����׳ɱ��ϸ�,ȱ��������,����ΥԼ����(�������:ΥԼ�����ΥԼ����������)��

? ? ? ? �ۿ���Ϊ���ڱ�ֵ�ĶԳ幤��,�ҽ���Ч�ʽϸ�

? ? ? ? 6.1.5��Զ�ڽ���VS�ڻ��г�

? ? ? ? ?�ٷDZ���Զ�ں�Լ�������,����˫�����ݾ���״�����Ի������ơ�����Զ�ں�Լ

? ? ? ? �ڲ������еĽ��ڹ��߶�����֮��Ӧ���ڻ�����,��ʹ������ص��ڻ���Լ,�������ڻ���Լ���ֻ�֮��Ҳ���ܲ���ȫƥ�䡣(���ڲ���ȫ�Ե��ԡ�������ȫ���:�������ȫƥ��)

? ? ? ? �����ڱ�ֵ����Ҫ�ı�ֵ�������ڻ�������Ҳ���ܲ�ƥ��,�ڻ���Լ����һ��϶�,��Զ�ڽ����Ը���ʵ����Ҫ���ź�Լ����������������Ի��ʷ��ս��б�ֵʱ,��ͳ������������Զ�ڽ��ס�(����ƥ��)

6.2�������ڻ��г�

? ? ? ? 6.2.1�������ڻ���ظ���

?????????�ڻ����ײ�����19������Ҷ,���൱����ʱ����,�ڻ����ı������������ڡ�ͬ�ʡ����ڱ�����۸��䶯��ũ��Ʒ�Ϳ����20 ����70����Ժ�,���ڲ�Ʒ�Ž����ڻ���������

????????�����ڻ���Լ:����˫��Լ����δ��ij���ڰ�Լ���۸����������ij�ֽ����ʲ�(������ij��ָ����Ϊ���ױ��)�ı���Э�顣�ڻ������̿ɸ���Ϊ���֡��ֲ֡�ƽ�ֻ���ʵ�ʽ��

? ? ? ? 6.2.2�������ڻ�����VS����Զ�ڽ���:�������ڽ����ͬ

????????�ٽ��׳���:�����ڻ���Լ�����ڽ������ڼ��н���,����˫����ֱ�ӽӴ�,����������������㡣Զ�ں�Լ�����ڳ�����˫��̸�д�ɽ��ס�

????????�ں�Լ�����̶�:�ڻ���Լ�DZ���Э��,ÿ�ݺ�Լ�ı��������Ʒ�ʡ����ޡ����ʽ�������ڵȶ���������ͳһ�涨,�Ա���ס�Զ�ں�Լ����������������˫��Э��ȷ����.

????????��ʵ�ʽ������:�ڻ���Լʵ�ʽ��������:������ǿ,���׳ɱ���,���ڻ���Լ���ڽ���ǰͨ���Գ�ƽ��(�������)�˽ᡣ Զ�ڽ������ڷDZ���,���׳ɱ���,����һ��ΥԼ����,�����ж����г�,������������ʵ�ʽ��

????????�ܼ۸�䶯����:�ڻ���Լ�ļ۸�䶯����һ��Ҫ�ܵ�������������,��۸����������, ��ͬһʱ����,ͬ���Լһ����ͬһ�۸��ϳɽ�,��Զ�ں�Լ�ļ۸�䶯�����ޡ�

????????�ݱ�֤��Ҫ��ͽ��㷽ʽ:�ڻ�����˫����Ҫ���ɱ�֤��,�ڻ���Լ���ս���ӯ���������б�֤����Ϊ����,�ڻ�����ΥԼ�ʺܵ���Զ�ڽ���һ���ޱ�֤��Ҫ��,��Լ���ڽ��㡣

? ? ? ? 6.2.3�������ڻ��г��Ĺ���

????????�ֻ��г�ת�Ʒ���������:��ֵ�������ڻ��г�,�̶�δ�����۸�,ʹδ���۸�䶯�Ľ���������Ի�,�ﵽ��ֵ��Ŀ�ġ��ڻ��г������մӹ�ܷ��յı�ֵ������ת�Ƹ�Ը��е����յ�Ͷ����,�Ӷ����г��۸�䶯���µķ��մ�ʵ�ʾ�Ӫ��з������,�ٽ����÷�չ��

????????�۸���:�ڻ��г��ǻ㼯�ڶ��������Ĺ淶���������г�,ͨ�������������ľ�������,�ܹ���ʵ�ط�ӳ�����߶Խ��ڹ���δ�����������Լ��۸�仯���ۺ��жϺ�Ԥ��,Ϊ��ҵ��Ӫ�����ߺ�������۵����ṩ�ο���Ϣ��

????????6.2.4�������ڻ��г�����

????????(һ)�����佻�����ɷ�Ϊ���ڱ�ֵ�ߡ�Ͷ���ߺ������ߡ�

????????���ڱ�ֵ�����ڻ��г���������������ֻ���ֵ�൱���������෴���ڻ���Լ,�Ա�����ֻ��۸��ķ������佻�ײ����ж�ͷ���ڱ�ֵ����ͷ���ڱ�ֵ�� �������ڱ�ֵ��

????????Ͷ������Ԥ��۸�䶯���ƵĻ�����,�����е��۸��ķ���,�����ܹ��ͼ�������������Ǹ������ͼ����,����������л������Ͷ���߶��ڻ��г���˫������:һ����,���г�������;��һ����,���Ͷ������,������Ͷ���߿��ƵĽ�����������ڱ�ֵ��ת�Ʒ�������Ľ�����,�г����������ܽ�����,�����ᵼ���г�������

????????�����������ò�ͬ�����յ��ڻ���Լ����ͬ�г����ڻ���Լ����ͬƷ�ֵ��ڻ���Լ�Լ��ֻ����ڻ�֮����۸��ı仯��������������IJ�����ʽ�����Ϲ���Ϊ����������������������Ʒ��������

? ? ? ? (��)�������������

????????�����ڻ��������ǽ����ڻ����н���ר�ų���,����Ҫְ����:�ṩ���׳��غ������ʩ����Ʊ������ڻ���Լ���ƶ�ͳһ�Ľ������⽻���ס��ල����������ռ�������Ϣ�����Թ����ȡ��ڻ���������������������,һ����רҵ�Խ����ڻ�������,��һ�����ۺ��Խ�����,�ڴ�ͳ����Ʒ�ڻ���������֤ȯ�������ڴ��½����ڻ����ס�

????????���������ְ����Ҫ���Խ�������ÿ�մ�ɵĽ���������,���ڻ���Լ����ʱ���ٺͼල��Լ�Ľ���,���������Ա�ı�֤���˻���������������ǽ������ĸ�������( �����貿��),��ӵ�ж�����λ���ڻ��������Ļ�Ա��Ϊ�����Ա�ͷǽ����Ա,ǰ��������һ���ı�����Щ������ʵ��ȫԱ�����Ա�ơ�

????????����˾������ί�д����ͻ������ڻ������Ļ���,�ṩ���ֽ�����ʩ��רҵ��Ա,����ȡһ����Ӷ��

? ? ? ? 6.2.5�������ڻ��г�����Ҫ����

? ? ? ? �ٱ������ڻ���Լ���ڻ���Լ��Ҫ���DZ����淶��,������ԼƷ�֡�����ʱ�䡢������������λ���������ޡ�ΥԼ�����֤�������,����˫������˽����������,�������ս������Ĺ�����н��ס�

? ? ? ? �ڱ�֤���ƶ�:

????????��Ϊ�����������Ա�ľ���˾Ҫ���ɱ�֤��,�����������,��ȷ���������Ի�Ա�Ľ���˳������;�����߿���ʱҪ���ڻ��ɽ��۸��һ������(ͨ����5% ~ 10%)���ɳ�ʼ��֤��,�����ھ���˾������ר���˻�,��Ϊ��Լ������ά�ֱ�֤���DZ�֤���˻�����ά�ֵ�������,ͨ���dz�ʼ��֤���70%~80%

????????ÿ�ս�������,�ڻ�����˾�����ڻ���Լ�۸���г�����仯����ͻ��ĵ���ӯ��,������ӯ�����뱣֤���˻�,���ǽ�������˻��п۳���

????????������ڽ�������ʹ�����ߵı�֤������½����������涨��ά�ֱ�֤��ˮƽ,�����߱����ӱ�֤��,ʹ֮���㵽��ʼ��֤��ˮƽ,������ڽ���ӯ��ʹ��֤��������ʼ��֤��ˮƽ,�ͻ�����ȡ�������ֵĿ��

? ? ? ? ���ڻ��۸��ƶ�:�۸�λ��ÿ�ռ۸����С��������ȡ������ƶȡ�

? ? ? ? �ܽ������ƶ�:�涨�Ľ����·ݡ��������ںͽ����ս��ա�

????????�ݽ���ʱ���ƶȡ������������Խ���ʱ�����ϸ�涨��

? ? ? ? �ֲ������ƶ�:Ϊ��ֹ��Ϊ����,�������涨��Ա���ܳ���һ���ijֲ�����

? ? ? ? ��Ӷ���ƶ�

????????�������ƶ�

? ? ? ? 6.2.6�������ڻ�������

????????(һ)������ڻ�/�����ڻ�

????????Լ����δ����ȷ���Ļ��ʽ���ij�����ı�����Լ��Ŀǰ����Ծ����Ҫ����Ԫ��Ӣ������Ԫ��ŷԪ���ڹ����Ͻ��̶ܳȽϸߵĿ����ɶһ����ҡ�

????????����ڻ������ڱ�ֵԭ����Զ����㽻������,��Ҫ��ͨ����ͷ�Ͷ�ͷ���ֽ���ʽ���С��������߽�������һ���������,��������ͬ�����ͬ������ڻ�,������ͷ���ڱ�ֵ,����������ʱ仯���ܴ�������ʧ����ͷ��������෴��

????????����ڻ�Ͷ������������ա���ս�����ָͶ����Ԥ��ij������ڻ���Լ�ļ۸�����,���������ijһ�·ݵĸ�������ڻ���Լ,һ��Ԥ���Ϊ��ʵ,�۸��Ȼ����,�Ϳɽ���ǰ����ĺ�Լ����,����ȡ�۲����档���ս��IJ�������෴������ڻ�Ҳ��������������

????????(��)�������ڻ�:֤ȯ���г��۸����г����ʵķ�����仯��ϵ

????????�����ڻ��ǽ���˫����Ԥ��ȷ���ļ۸�Լ���ڽ���ijһ�ض�ʱ������һ��������ij��ծ����֤ȯ���ڻ������������ڻ��۸�ľ�����Զ�����������й�ϵ�����д����Ե�Ʒ���Ƕ��ڹ���ȯ�ڻ���Լ���г��ڹ�ծ�ڻ���Լ�Լ�ŷ����Ԫ����ڻ�,����,���и�����ҵƱ���ڻ������浥�ڻ�������ծȯ�ڻ��ȡ�

????????��ֵ�߲�ȡ�������������ڻ��ķ������������ʲ����ķ��ա����δ����֤ȯ�����������Ԥ�����ʽ�Ҫ�½�,�ɽ��ж�ͷ���ڱ�ֵ����,������йص������ڻ�,��Լ��������Ͷ�ʻ�����Ľ���൱,�������½�ʱ,�ڻ��۸�����,��ʱ��������ͬ�������ڻ���Լ,�������ڻ��������ֲ��ֻ�������ʧ����֮,δ���Ľ����֤ȯ���������Ԥ�����ʽ�����,�ɽ��п�ͷ���ڱ�ֵ���ס�

????????���ڱ�ֵ�ߵ�Ŀ������������,Ͷ��������ͨ�����ʲ���ȡ�۲��Ͷ����Ԥ�����ʽ�����ʱ,������ͷ,Ԥ�������½�,������ͷ������,�������������������ڻ����п��������Ϳ���������? ? ? ?

????????(��)����Ʊָ���ڻ�

????????��ƱͶ����������ϵͳ���պͷ�ϵͳ���ա�

????????����ͨ����������Ͷ���������ɢ�����Ʊ�۸�䶯�ķ�ϵͳ����,��ȴ����������ȫ�沨����ϵͳ���ա�

????????��Ʊָ���ڻ���Ҫ�ص��ǽ��ױ�IJ���ijһ�ֹ�Ʊ,���Ƿ�ӳ���м۸�����䶯�Ĺɼ�ָ��������˫���ڽ���ʱ�����ֽ�����㷽ʽ����ָ�ڻ���Լ�ĵ�λ�۸��ǹɼ�ָ������һ���̶�������,����ָ���ڻ���Լ�ļ۸�Ϊ����ָ��x50��Ԫ,S&P500ָ���ڻ���Լ�ļ۸�ΪS&P500ָ��x500��Ԫ��ָ������һ����,���Լ�۸������һ����

????????��ָ�ڻ���Լ�Ǹ��ݽ�����ָ����Լ��ֵ�IJ�����ӯ��,�����ֽ���㡣

????????���ù�ָ�ڻ����ڱ�ֵ��ԭ����:��Ʊ��������Ҫ�������ٹɼ��µ���ɵ���ʧ,Ӧ������ָ�ڻ�,������ͷ,����ɼ�ָ����Ȼ�µ�,��ͷ��������������ֲ����еĹ�Ʊ�������µ����µ���ʧ������,ij����ӵ����ֵ��100���Ԫ��һ���Ʊ,��ʱ���в�������,�û�����������ͷ��ָ�ڻ�����,Ϊʹ�ڻ���ͷ���ֻ���ͷ��Ϊ�ӽ�,�û�������5�ź���ָ���ڻ���Լ,��ʱ����ָ��Ϊ3800�㡣�ٶ��ڰ���º���н���ʱ,����ָ������3700��,��ʱ�û���ӵ�еĹ�Ʊ��ֵΪ97.5���Ԫ,�������ǽ��׳ɱ�,���ڹ�ָ�ڻ�������ӯ��2.5���Ԫ,�������Ʊ�ʲ���ֵ����ʧ��ȡ����Ͷ�������ڽ��������Ʊ,�ֵ��Ĺɼ�����,��ôӦ�����ָ�ڻ�,������ͷ,���ɼ�ָ������,���ͷ������������ڵֲ������Ĺ�����ʧ��

????????����ʵ��,���б�ֵ�Ķ���Ͷ�ʻ������ڻ�����еĹ�Ʊ��ģ���ұȽϷ�ɢ,���ʲ���ϵı仯����б仯���,������ָ������,��֤ȯ�ʲ��ṹ��ָ���������������Ȩ����ȫһ��,���Գ�����ù�ָ�ڻ����ͷ���,�����ٽ����г��ijɱ���

????????��ָ�ڻ���Ͷ�����ǶԹ��м۸���������ƽ���Ԥ��,���Ǿ�����ͷ,������,������ͷ�����ƱͶ�����,���ڹ�ָ�ڻ��������ܸ���,Ͷ���ߵ��������ʧ���ɱ��Ŵ���

????????(��)����Ʊ�ڻ�

????????��Ʊ�ڻ�:�Ե�ֻ��ƱΪ���ױ�ĵ��ڻ���Լ����Ʊ�ڻ�������ڹ�Ʊ�ֻ����Ե�,���ص���������˫��ǩ����Լ��,��������֧������ͽ�����Ʊ,��Լ�����ڲŽ��н��

????????6.2.7�������Ľ����ڻ�������

????????֥�Ӹ罻����

????????֥�Ӹ���Ʒ������

????????ŦԼ�ڻ�������

? ? ? ? �ع��ʽ����ڻ�����Ȩ������

? ? ? ? �������ʽ����ڻ�����Ȩ������

? ? ? ? ����ڻ�������

? ? ? ? �¼��¹��ʽ����ڻ�������

6.3��������Ȩ�г�

? ? ? ? 6.3.1��������Ȩ����

????????��Ȩ��Լ:������Ȩ�Ĺ������ڹ涨����/�����ڰ�Լ���۸�������һ��������ij�ֽ��ڹ��ߵ�Ȩ���ĺ�Լ��

????????����Ȩ��Լ��,˫��Լ���ļ۸��Ϊִ�м۸�/�ö��۸�/Э��۸�

????????��Լ�涨�������һ���Ϊ�����ա���Ȩ����ڵ����ջ�涨�������κ�ʱ�乺��ͳ��۽��ڹ��ߵ�Ȩ������Ȩ�����߿��Ը����г������Ƿ���Լ�����������ʹ��һȨ�������Ȩ��������Ȩ������˵,����Ȩ��Ҫ����ʹ��Ȩ��ʱ,�������밴Э��۸����к�Լ����Ȩ��Լ�������ڽ�ѡ��Ȩ������ʱ,����Ҫ������֧����Ȩ�۸�,�����Ȩ��,�������Ƿ���ʹȨ��,�������ջ���Ȩ�ѡ����,��Ȩ��Լʵ������������һ�֡��������Ȩ������

? ? ? ? ������Ȩ��Ҫ��:��Ȩ������˫����Э��۸����ա����ױ�ġ���Ȩ��/��Ȩ�۸�

? ? ? ? 6.3.2��������Ȩ������

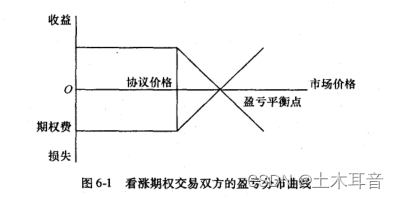

????????(һ)��������Ȩ��Ȩ������:������Ȩ��������Ȩ

????????������Ȩ:��Ȩ��ӵ�����涨�����ڻ����հ�Լ���۸����ij�ֽ��ڹ�����Ȩ������Ͷ����Ԥ��ij�ֽ��ڹ����г��۸�����ʱ,�Ϳ��ܹ�������Ȩ,���ý��ڹ��ߵļ۸�������һ��ˮƽ����,Ͷ�����ɻ�����

????????������Ȩ����Ϊ�е��������������������Ȩ����ʵ��ӵ����Ȩ��Լ�涨�ı���ʲ�,��������Ϊ��Լ��֤����ھ����˴�,�����۵ľ����е����Ŀ�����Ȩ;�����Ȩ��������ӵ�б���ʲ�,�������۵��������Ŀ�����Ȩ���е����Ŀ�����Ȩ�����������ܵ�����ʧ������,�����⽻��֤�𡣶�����������Ȩ�����������ܵ�����ʧ������,��Ҫ���ɱ�֤����

????????������Ȩ:��Ȩ��ӵ���ڹ涨�����ڻ����հ�Լ���۸�����ij�ֽ��ڹ��ߵ�Ȩ������Ͷ����Ԥ��ij�ֽ��ڹ����г��۸��½�ʱ,����ܹ�����Ȩ,���ý��ڹ��ߵļ۸��½���һ��ˮƽ����,Ͷ���߿��Ի�����

????????(��)������ʹ��Ȩ��ʱ����

? ? ? ? ?ŷʽ��Ȩ:��Ȩ������ֻ���ڵ�����ִ�л����ִ����Ȩ��

????????��ʽ��Ȩ:��Ȩ�����߿����ڵ������Լ���������ǰ���κ�ʱ��ִ����Ȩ,���ڵ��ڷ���ִ����Ȩ��

????????ŷʽ��Ȩ����ʽ��Ȩ�IJ�������ڶ���Ȩ����ʹ��Ȩ��ʱ��涨��ͬ

????????(��)������Ȩ��Լ�ı�������

????????�ֻ���Ȩ:��Ҫ���������Ȩ����Ʊ��Ȩ���ɼ�ָ����Ȩ��������Ȩ��

????????�ڻ���Ȩ:�Ը��ֽ����ڻ���Լ��Ϊ��������Ȩ��������ڻ���Ȩ�������ڻ���Ȩ����ָ�ڻ���Ȩ�ȡ�

????????������Ȩ/��Ȩ����Ȩ:����Ȩ��Լ��Ϊ��������Ȩ��

????????������Ȩ:�Ի�����Լ��Ϊ��������Ȩ��

????????(��)������Ȩ���ij�����

????????������Ȩ:�ڽ������ڼ��н��н�����Ȩ,��Ȩ��Լ�DZ����ġ�

????????������Ȩ:�ڽ��������⽻����Ȩ,��Ȩ��Լ��Ϊ�DZ����ġ�

????????ע��,������,�ڻ���Ȩ���DZ����ġ�

????????������Ȩ���ŵ��ǽ��ױ���,�ɱ�����,��Ȩ��Լ���и߶ȵ������ԡ�������Ȩ���ŵ����Ǹ�����Ӧ�����ߵ�������Ҫ��

? ? ? ? 6.3.3��������Ȩ���Ļ���ԭ��

????????(һ)��������Ȩ��ӯ���ֲ�.

? ? ? ? �ٿ�����Ȩ��ӯ���ֲ�

???????�ӿ�����Ȩ�ĽǶ���������ӯ���������ٶ�ijͶ����Ԥ��A��˾��Ʊ�۸�����,������100��A��˾��Ʊ��ŷʽ������Ȩ,Э��۸�Ϊÿ��40Ԫ,��Լ����Ϊ2����,��Ȩ�۸�Ϊÿ��2.5Ԫ�����A��˾��Ʊ�г��۸��ڵ����յ���40Ԫ,Ͷ���߽�������ʹ��Ȩ,�����������,������ʧ����֧����250Ԫ��Ȩ�ѡ����A��˾�ɼ��ڵ����ո���40Ԫ,Ͷ���߽���ʹ��Ȩ���ٶ���ʱA��˾�ɼ�Ϊ42Ԫ,Ͷ���߹���100�ɹ�Ʊ,�����г��۸������Щ��Ʊ,��������Ӷ��,ÿ�ɿɻ���2Ԫ,�ܹ�����200Ԫ,�۳�250Ԫ����Ȩ��,������50Ԫ������ʱ�м�Ϊ42.5Ԫ,Ͷ���߸պ�ӯ����֡�

????????Э��۸������Ȩ�۸���Ǹ�Ͷ���ߵ�ӯ��ƽ���:��ÿ���г��ǵ�ӯ��ƽ�������,Ͷ���߾Ϳɻ�þ�ӯ�����ɼ���������Խ��,Ͷ����õ������Խ�ࡣͶ������������û��ӯ������,��������ܵ������ʧ����Ȩ�ѡ�

????????�ӿ�����Ȩ�������ĽǶȿ�,�������෴���������ܻ�õ����ӯ��Ϊ250Ԫ����Ȩ��,�������ϵĿ������û������(�ٶ��������۵��������Ŀ�����Ȩ)�����,���ǿ��Կ���,��Ȩ����˫����ӯ���ֲ������෴,����ȫ�Գ�

????????????????????????????????????????????

????????�ڿ�����Ȩ��ӯ���ֲ�

????????������Ȩ��ӯ��ƽ�����Э��۸��ȥ��Ȩ�۸���ŷʽ������ȨΪ��,����Լ�����ձ�����г��۸��½���ӯ��ƽ�������,��Ȩ���ɻ������,���������м۽���Ϊ��,�����ܻ�õ�ӯ��Ҳ�ʹﵽ����ȡ���������г��۸��ڵ����ո���Э��۸�,��Ȩ��������ʹ��Ȩ,������Ϊ��Ȩ��,���������۸����Э��۸���ӯ��ƽ���,����Ȼ����ʹ��Ȩ,�Լ��ٿ�����Ȩ������ӯ���ֲ�����Ȩ���෴��

????????(��)��������Ȩ�Ľ���Ŀ

????????������ڻ������ڱ�ֵ��ͬ����,������Ȩ������δ��ij���ڵļ۸�������ijһ�ȶ���ˮƽ��,���ǽ��۸�䶯�ķ�������ڶ��Լ�������һ��,����,Ͷ�����ܱ���۸�䶯�ķ���,�ֲ��ط����Ӽ۸�䶯�л������Ļ��ᡣ

? ? ? ? (��)��������Ȩ���ڱ�ֵ�Ļ���������Ҫ��Ϊ��ͷ���ڱ�ֵ����ͷ���ڱ�ֵ��ǰ�߷�Ϊ���������Ȩ�����������Ȩ,���߷�Ϊ����������Ȩ������������Ȩ������,������Ȩͬ��Ҳ��������Ͷ����������

? ? ? ? 6.3.4��������Ȩ����VS�����ڻ�����:���������ڽ�����Լ

? ? ? ? ��Ȩ�������Եȳ̶�:��Ȩ��Լ����ӵ�о����Ƿ���ʹ����Ȩ����Ȩ��ѡ��Ȩ,����Ȩ��Լ��������ֻ��Ӧ��Ҫ�����к�Լ������,û��ѡ���Ȩ�����ڻ���Լ˫����Ȩ���������ǶԵȵġ�

? ? ? ? �ڷ��պ�����ԳƳ̶�:��Ȩ�е��ķ��ս�������ʧ��Ȩ��,����ӯ������������(�繺������Ȩ),Ҳ����������( �繺����Ȩ)����Ȩ�������ܻ�õ�ӯ��������,������ȡ����Ȩ��,��������տ���������( �����������Ŀ�����Ȩ),Ҳ����������(����ۿ�����Ȩ���е����Ŀ�����Ȩ)���ڻ�����˫����ӯ��������һ�µ�/�ԳƵ�,һ������������һ������

? ? ? ? �۽��׳������Լ�ı����̶�:��Ȩ��Լ���������ڽ������ڼ��н���,Ҳӵ���൱��ģ�ij����г����ڳ��⽻����Ȩ��Լ�ǷDZ��������ڻ���Լȫ���������ڽ���������,���Ҷ��DZ����ġ�

? ? ? ? ����Ȩ��Լ�ڽ��������н���ʱ,����Ҫ���������Ĺ涨���ɱ�֤��( �����е���������Ȩ���������),������Ȩ�Ŀ��������Ȩ��Ϊ��,������轻�ɱ�֤�������ڻ�������,˫�������뽻�ɱ�֤��

????????6.4�����ڻ����г�

????????6.4.1�����ڻ����ĸ���

????????���ڻ���:˫�����������ȴ�ɵ�������δ�������ֽ�����Э��,����Ϊһϵ��Զ�ں�Լ����ϡ�����˫���˴˻�������,���һ������������Ϸ��,��Զ�ڡ��ڻ�����Ȩ�����ڡ������Ϸ��(�����ܺͲ���)��

????????�������ij�����ƽ�д���ͱ��Ա����

????????ƽ�д���:λ�ڲ�ͬ���ҵ�����ĸ��˾�ֱ���Է����ڱ������ӹ�˾�ṩ�Ա������Ҽ�ֵ�Ĵ���,��Ŀ����Ϊ���ӱ������ơ�����,ƽ�д������������˴�������Ĵ����Լ����,���һ��ΥԼ,��һ����ȻҪ���к�Լ��

????????Ϊ�˱���ƽ�д�����ڵ�ΥԼ��������,�����˶Ա�����/�Կ�����,���ʴ���ֻ����һ�����Э��,��һ��ΥԼʹ��һ��������ʧ,�Է���Ȩ��������е����Լ�������,����Ϊ������

????????ƽ�д���ͱ��Ա��������뻥��������֮��,�����߶��DZ���ҵ��,�������DZ���ҵ����

? ? ? ? 6.4.2�����ڻ���������

????????(һ)�����һ���

????????���һ���:��Ϣ��ʽ��ͬ�����ֲ�ͬ���ʲ���ծ�Ľ���,�֧����Ϣ����������

????????���һ������Խ��ͻ���˫�������ʳɱ�,���������ڿ��ƻ��ʷ��ա�

????????������������IBM��˾�Ļ���Ϊ��,��ʱIBM��˾��Ҫ��Ԫ�ʽ�,�������г���ģ������,ֻ�ܴ���ʿ�����г��͵¹������г��O�ʽ�,�ٽ������ʽ�һ�����Ԫ������������ƾ�����õȼ����Գﵽ�ͳɱ�����Ԫ�ʽ�,������Ҫ������ʿ���ɺ͵¹������ʽ�,ͬ��Ϊ�г���ģ����,��������Ҳ����ֱ�ӳ�������ʽ����������ֵܹ�˾�İ�����,˫�������˻�����ͨ������,������������Խϵ͵ijɱ�������������ʿ���ɺ͵¹������ʽ�,IBM��˾Ҳ�����������۵���Ԫ�ʽ�,���һ������˻��ʷ��ա�

????????����ʵ��,��˫���ڲ�ͬ���ҵ������г��Ͼ��бȽ�����,��ô˫�������ڸ��Ծ������Ƶ��г��ϳ���,Ȼ�����н���,����Լ�ʵ������Ҫ�Ļ����ʽ�,��˫�������Խ������ʳɱ���

????????(��)�����ʻ���

????????���ʻ���:˫�������Գ��е���ͬ�ֻ��ұ�ʾ��������ͬ���ޡ��Բ�ͬ��Ϣ��ʽ��Ϣ���ʲ���ծ�������

????????���ʻ�����Ҫ���������,һ�ǹ̶������븡�����ʵĻ���,��ΪϢƱ����;���������Բ�ͬ�ο�����Ϊ���ĸ������ʵĻ���,��Ϊ����������

????????���ʻ���˫���ı���ʲ���ծ��������������ͬ,û�н�������ı�Ҫ,ֻ������Ϣ��

????????���ʻ����Ĺ���:

????????�ٽ������ʳɱ����ٶ�A��˾��B��˾���õȼ���ͬ,A��˾����ӵ�нϸߵ����õȼ�,�ڹ̶������г����������г�����B��˾��ȶ����о������ơ�����,B��˾�ڸ��������г��Ͼ��бȽ�����,A��˾�ڹ̶������г��Ͼ��бȽ�����,˫�������ø��ԵıȽ����ơ�A��˾����̶����ʴ���,B��˾���˸������ʴ���,����ʹ˫���ܵij��ʳɱ����͡�˫���ͷָ�ɱ�������������������Э��,����������֧����Ϣ���ֽ�����

? ? ? ? �ڿ��ƽ��ڻ��������ʷ��ճ��ڡ���ij�����г���������������ȱ��,Ϊ���������½��ķ���,���Խ�һ���ָ��������ʲ������ɹ̶������ʲ�,�̶����ʸ�ծ�����ɸ������ʸ�ծ���෴,��ȱ��Ϊ��,Ϊ�ر����������ķ���,Ҳ����ͨ���������������ʷ��ձ�¶��

????????(��)���������ʻ���

? ? ? ? (��)����Ʊ������