2022年6月12日,玄武云科技控股有限公司(下称“玄武云”或“玄武云科技”)通过聆讯,并披露聆讯后招股书。招股书显示,玄武云科技补充披露了截至2022年6月12日(最后实际可行日期)的相关信息。

据贝多财经了解,玄武云在境内的主要综合联属实体为广州市玄武无线科技股份有限公司,成立于2010年。2015年12月,该公司以“玄武科技”为简称在新三板挂牌,代码为“834968”,后在2019年5月摘牌。

此后的2020年12月,玄武科技则和联合证券达成合作并在广东证监局办理了辅导备案登记,计划在A股上市。而广东证监局2021年10月公布的广东辖区已报备拟上市公司辅导工作进度表(截至2021年9月30日)显示,玄武科技已撤回辅导备案。

2021年8月20日,玄武科技则以玄武云科技为主体在港交所递交上市申请材料,冲刺港交所主板上市,但因未能在6个月内通过聆讯或招股而“失效”。2022年3月16日,玄武云科技再度递表港交所,继续推进上市事宜。

据智慧芽数据显示,玄武云科技(广州市玄武无线科技股份有限公司)共有160项专利申请信息和106项软件著作权登记信息,其中发明专利158项、67项有效专利。通过算法分析,该公司的专利布局主要在电子设备、计算机、移动端、数据库、服务器等技术领域。

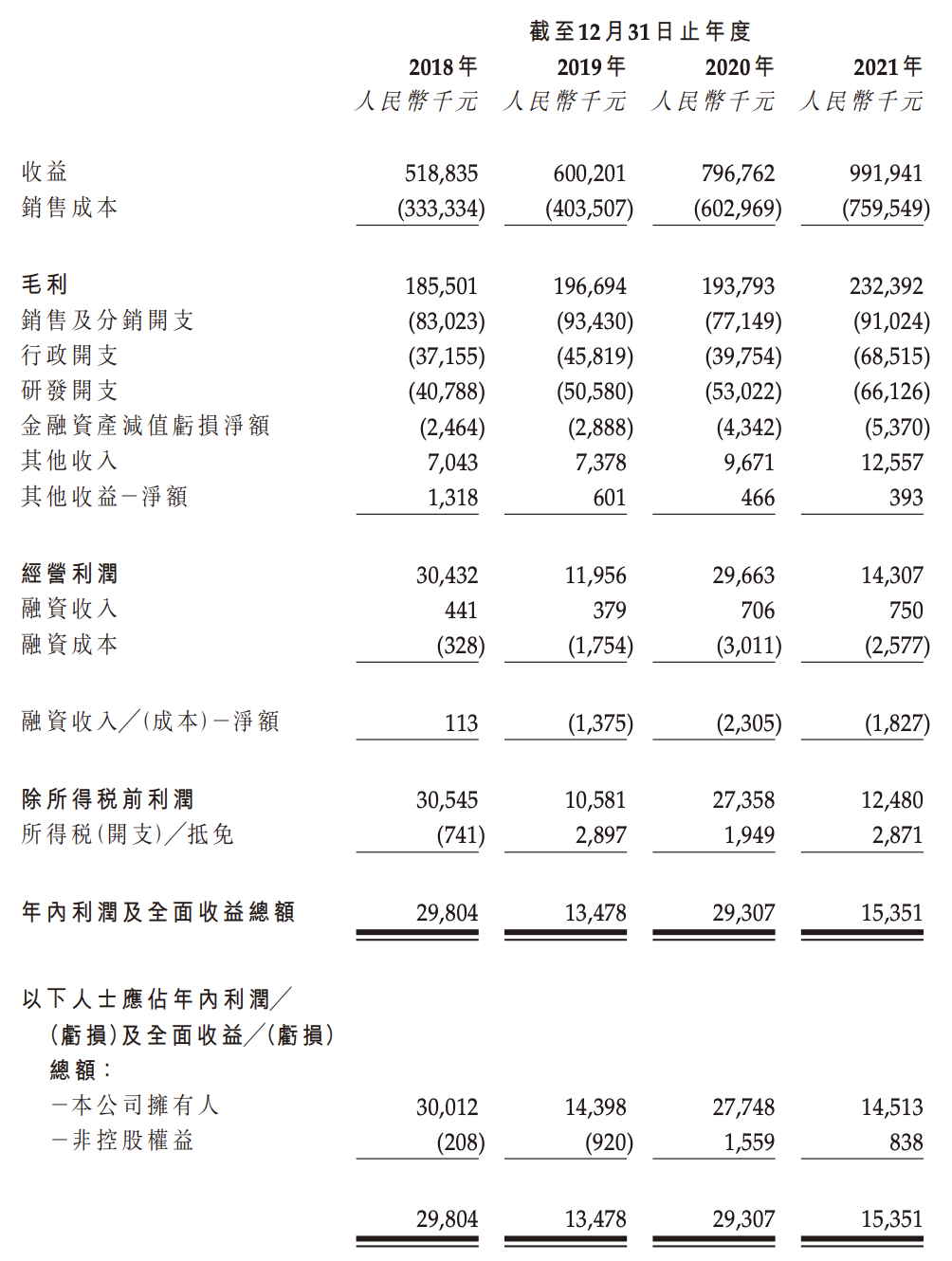

最新招股书显示,玄武云科技2018年、2019年、2020年和2021年的收入分别为5.19亿元、6.00亿元、7.97亿元和9.92亿元,净利润分别为2980.4万元、1347.8万元、2930.7万元和1535.1万元。

对比来看,玄武云科技的收入整体保持增长态势,而利润水平则出现了明显的波动。其中,2019年的利润规模同比下滑54.78%至1350万元,2020年同比增长117.44%至2930万元,2021年则同比47.62%至1540万元,不及2018年、2020年,仅略高于2019年。

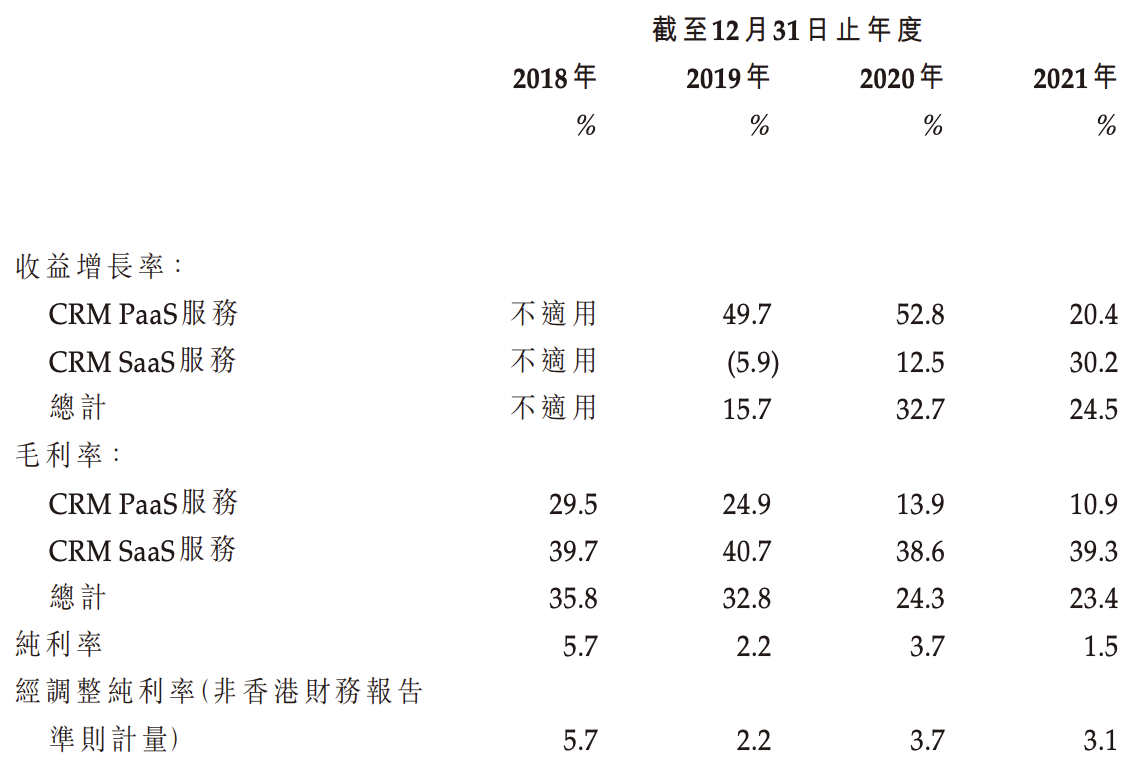

与之对应的是,玄武云科技的毛利率持续下滑,即由2018年的35.8%降至2019年的32.8%,而在2020年和2021年则分别为24.3%和23.4%。报告期内,玄武云科技的纯利率分别为5.7%、2.2%、3.7%和1.5%。

对于毛利率由2018年的35.8%降至2019年的32.8%,玄武云科技称,主要由于CRM PaaS服务的毛利率减少,部分被CRM SaaS服务的毛利率增加所抵销;以及其收益组合有变,因其来自毛利率较低的CRM PaaS服务的收益占比加大。

对于整体毛利率由2019年的32.8%降至2021年的23.4%,玄武云科技表示,由于相比收益,销售成本的增长率更高;以及收益组合有变,因其来自毛利率较低的CRM PaaS服务的收益占比加大。

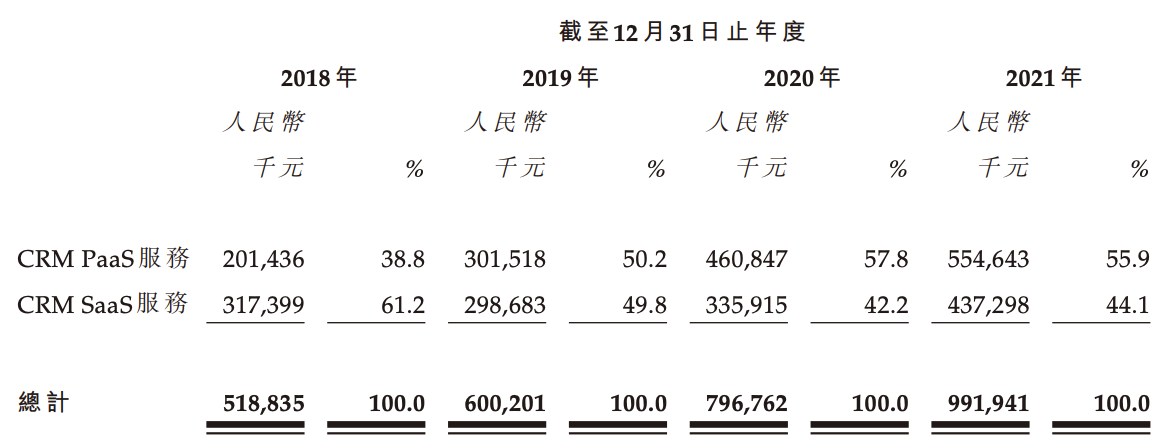

报告期内,玄武云科技CRM PaaS板块的收入占比分别为38.8%、50.2%、57.8%和55.9%,毛利率分别为29.5%、24.9%、13.9%和10.9%。同期,CRM PaaS服务板块的收入占比分别为61.2%、49.8%、42.2%和44.1%,毛利率分别为39.7%、40.7%、38.6%和39.3%。

玄武云科技在招股书中称,根据未经审核管理账目,其于2022年第一季度的总体收益及毛利较截至2021年3月31日止三个月有所增长。由于CRM PaaS及SaaS的毛利率均有所提升,该公司的毛利率较截至2021年12月31日止年度亦有提升。

在本次IPO前的股权架构中,玄武云科技执行董事、董事长兼总裁陈永辉持有19.1980%的股份,执行董事、高级副总裁黄仿杰持股12.6085%,执行董事、高级副总裁李海荣持股10.4867%。

目前,三人为一致行动人,按陈永辉的意见一致行动,合计持股约42.2932%,为控股股东。同时,通过员 工 持 股 计 划 平 台广州玄东、广州玄西、广州玄南及广州玄北分别控制5.99%、3.42%、2.57%和2.57%股权对应的投票权,合计控制56.84%的投票权。