首先,从基本面的角度看新媒股份应该是一个不错的公司。就是因为这个我们选择“在人群中多看了你一眼”。

公司简介:

基于大屏内容播控牌照的IPTV与互联网电视为主要业务的新媒体(大屏)运营商。公司前身新媒体有限成立于2010年,由广东广播电视台的新媒体中心改制成立,公司控股股东和实际控制人为广东广播电视台。

主营业务:1、广东省内IPTV业务占比达85%;2、互联网电视业务OTT占比12.35%。

业务介绍:

新媒股份所涉及的业务都和电视大屏有关,大屏内容的播放包括三个渠道:传统有限电视网络、基于三大电信运营商开展的IPTV、基于互联网的OTT。而这三个渠道内容的播放都是需要牌照的。下面具体来看IPTV和OTT。

IP+TV:就是以IP协议传统视听内容的业务。这里专指以电信或有限电视运营商宽带专网为传输网络,以电视机为终端的视听播放业务。IPTV是国家三网融合的战略,“三网”就是电信网、计算机网和有线电视网。

IPTV集成播控平台运营商,根据广电总局相关规定,IPTV集成播控平台实行两级架构,其中:

1.中央设立一级IPTV集成播控总平台,主要负责全国性IPTV内容平台的接入认证和播出情况监看、传送和业务管理。目前全国唯一的IPTV集成播控总平台由爱上电视负责运营。

2.IPTV二级集成播控分平台在全国IPTV集成播控总平台基础上,负责本地节目源的集成和播出情况监看,本地EPG、BOSS、计费、DRM系统等的日常运营管理,与本地IPTV传输网络的对接。

目前获得国家新闻出版广电总局正式验收颁发的二级播控牌照为4张,分别为辽宁、广东、重庆和湖南。

OTT即互联网电视业务,是通过互联网在电视或电脑上获得一定数量的流媒体视频,不受播出时段或者捆绑播出的限制。和IPTV的专网传输不同,接入公共互联网。

OTT的内容传播受牌照持有机构管理、控制。OTT采取“集成服务+内容服务”模式,相关运营平台须持牌经营。也就是说我们平时接触的互联网电视,无论是爱奇艺还是优酷或者腾讯,都是渠道方,他们播放电视节目是受到持牌运营方管制的。

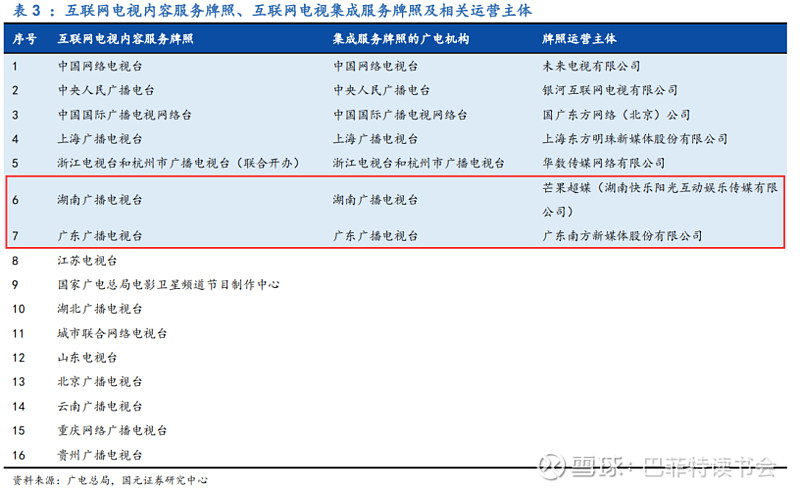

OTT牌照分为:集成服务牌照和内容服务牌照。

持有互联网电视集成服务牌照的机构负责对互联网电视的节目源和客户端进行有效管理,对其所合作的互联网电视内容服务平台的合法性进行审核后相连接。集成服务牌照目前共有7张。

持有互联网内容服务牌照的机构负责审查其开办的内容服务平台上的节目是否符合相应的内容管理、版权管理要求,承担播前审查义务和内容安全的主体责任。内容服务牌照目前共有16张。

在具体业务执行中,内容经国家广电行政部门批准的互联网电视集成服务平台和内容服务平台,向绑定唯一编号的电视一体机或机顶盒提供视频点播服务及增值服务等服务。

目前,同时持有两张牌照的地方台有四家:广东台、湖南台、浙江台、上海台;同时持有两张牌照的中央台有:中国网络电视台、中央人民广播电台、中国国际广播电视网络台。

竞争力分析:

1.?特许经营权。无论是IPTV、OTT都需要持牌经营,而国内牌照资源目前处于稀缺状态。

IPTV集成播控服务业务:目前获得国家新闻出版广电总局正式验收颁发的二级播控牌照仅有4张。

OTT互联网电视业务:全国同时拥有内容集成和内容服务牌照的机构仅有7张。

新媒股份背后的控股股东和实际控制人广东广播电视台拥有广电总局颁发的IPTV、互联网电视等新媒体业务牌照。经广东广播电视台授权,公司独家运营与广东IPTV集成播控服务、互联网电视集成服务、互联网电视内容服务配套的经营性业务。

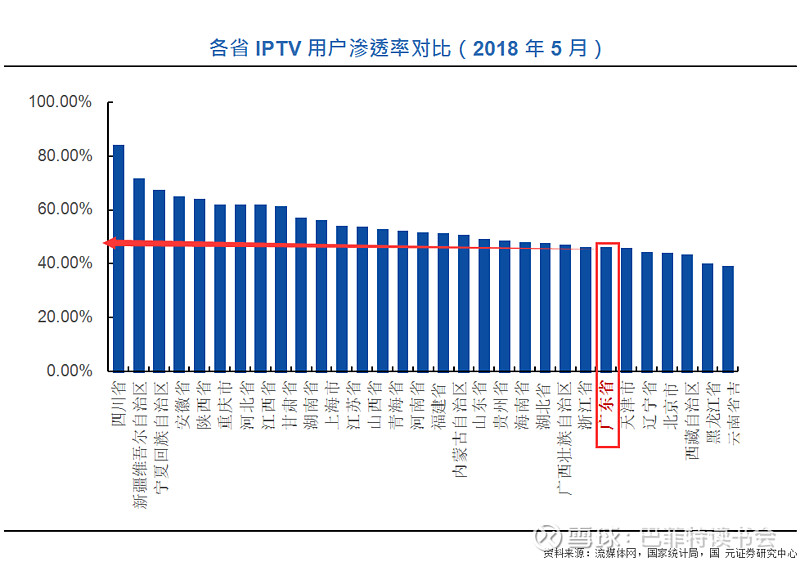

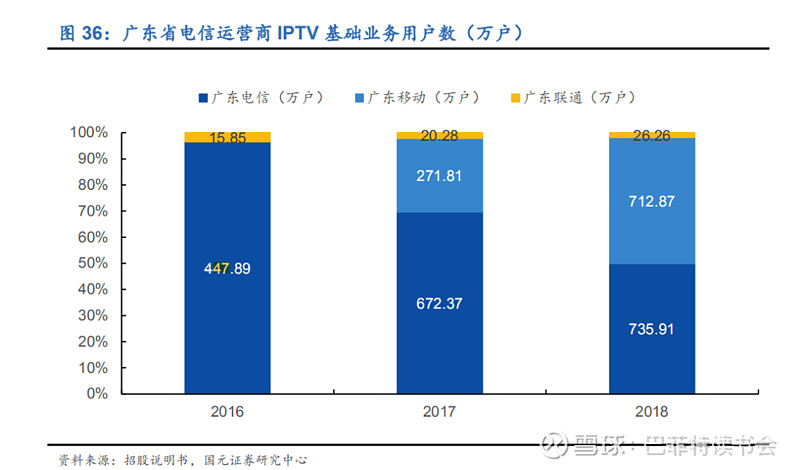

IPTV垄断的经营地区经济优势:新媒是广东省唯一的省级IPTV播控分平台运营方。目前广东省内IPTV覆盖率为47%,远低于全国平均水平65%。即目前广东省有宽带用户3800万,2019年IPTV用户数为1800万。增值业务省内付费转化率仅为7%,还有较大的提升空间。短期内看,三大运营商中,联通增长乏力,电信稳定增长,比较强劲的就是中国移动。

近年来我国IPTV用户规模快速发展,目前接近3亿,对固网渗透率超过65%。2014-2019年我国IPTV用户规模保持高速增长,5年复合增速达到42%,2019年底我国IPTV用户数达到1.94亿。由于中国移动的OTT业务在2019年逐渐完成向IPTV的转换,考虑统计口径的变化,2020年2月实际IPTV用户数达到了2.97亿。全国IPTV对于固定宽带渗透率在达到65.71%以上。

3.OTT业务绑定渠道强势,5G时代增长空间巨大。

根据业务模式的不同,新媒OTT互联网电视业务主要分为产品运营、服务合作两类:

新互联网电视产品运营业务品牌为“云视听”,产品有云视听极光、云视听MoreTV、云视听悦厅TV和云视听小电视等。

新互联网电视服务合作,主要包括与TCL、雷鸟科技、创维酷开电视等智能终端开展集成服务合作。

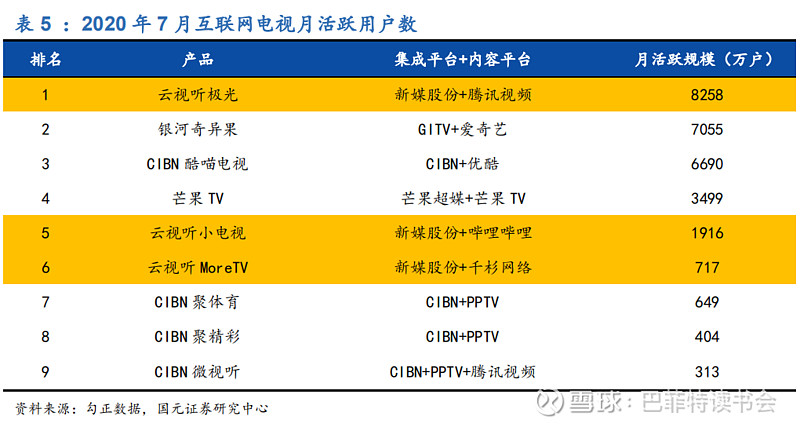

目前来看,东方明珠与芒果超媒牌照自用,渠道方腾讯与新媒股份、未来电视合作,爱奇艺与银河电视独家合作,优酷与国广东方、华数传媒合作,合作关系较为稳定。其中新媒合作的腾讯渠道能力尤为突出。这一点在云视听极光的月活上可以看出来。

2020年7月云视听极光月活突破8258万,云视听小电视1916万、云视听MoreTV717万,三者合计1.09亿,而2019年底公司在运营的OTT产品付费用户仅200万。

从大的趋势上来看,得益于移动宽带用户数量和互联网普及率的不断提升,全国OTT用户数量持续高速增长。截止2019年末,我国OTT智能终端激活规模达到2.60亿台,全年实现21%的激活增长,其中智能电视激活量2.16亿台增长22.8%,OTT盒子增长13.9%,达到4384万台。个人判断,随着5G网络的投入使用,OTT卡顿的现象将得以解决,因为较大的可移动灵活性更加符合人们的自由习惯,OTT将获得更快的增长。

付费的提升取决于内容,通过身边朋友对于热剧的毒性接受情况来看,大多人难以抗拒。

芒果超媒股份有限公司作为新型主流媒体产业集团,立足于芒果TV新媒体平台,形成了完整的新媒体产业链布局。公司服务全国及海外亿级规模用户,通过互联网视频平台、IPTV、OTT等多种传播渠道,整合丰富的视频及电商产业链资源,协同影视剧、综艺节目、音乐、游戏等众多内容制作及运营主体,采用广告、会员付费、内容制作与分销、电信及有线电视运营商增值服务收入分成、视频电商等多种盈利模式,打造集流媒体内容、新媒体平台、互联网信息及电商服务一体共生的独具特色的芒果媒体生态。

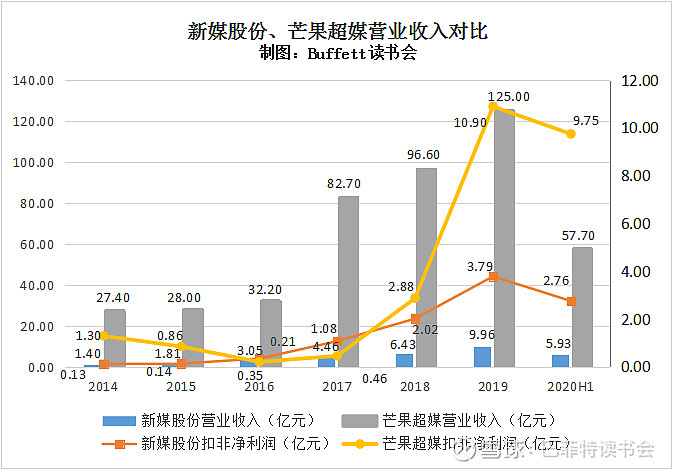

一、营收情况

新媒股份2020H1营收5.93亿元,营收增速32.34%,扣非净利润2.76亿元,同比增长65.39%;

芒果超媒2020H1营收57.7亿元,营收增速4.9%,扣非净利润9.75亿元,同比增长23.72%。

从营收增速上看,新媒股份增速比芒果超媒长期都高出很多。扣非净利润增速上,芒果超媒2018年和2019年增长速度都非常迅猛,但是2020H1增速下降幅度很大。

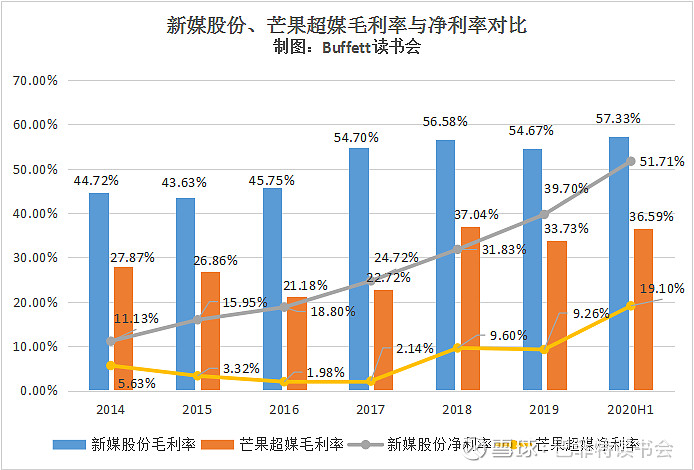

二、盈利水平

新媒股份的净资产收益率比芒果超媒要高很多,2020H1新媒股份的净资产收益率下降比较多,与芒果超媒的差距缩小。

毛利率水平上,新媒股份要比芒果超媒高出二十多个百分点,净利率水平更是逐年走高,与芒果超媒的差距不断扩大。

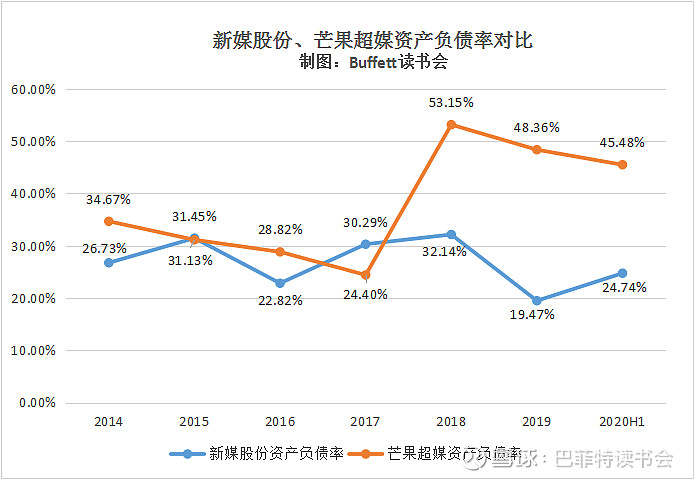

三、偿债能力

新媒股份的资产负债率一直维持在较低的水平。芒果超媒资产负债率2018年大幅上涨之后,在逐渐下降中,但是还是在较高的水平。新媒股份的资产负债率更低,财务更健康。

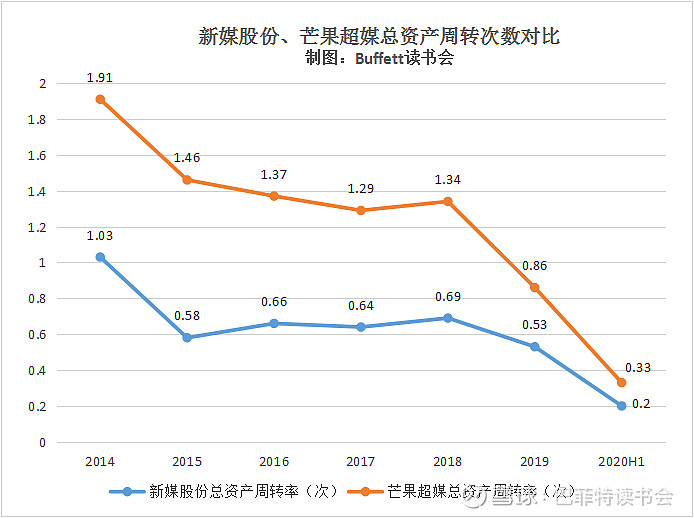

四、运营能力

总资产周转率芒果超媒要比新媒股份高很多,但是2019年开始,两家公司的总资产周转率都出现了大幅度下滑,2020H1总资产周转率两家公司已经比较接近了。

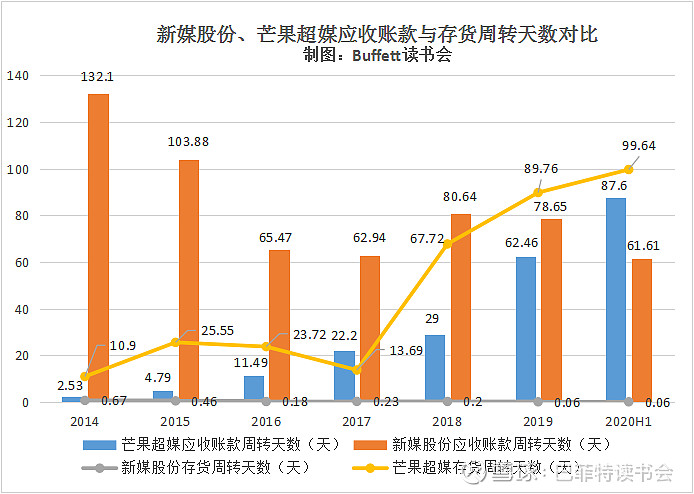

新媒股份的应收账款周转天数近两年有下降的趋势,芒果超媒的应收账款周转天数则是在逐年上升,从2014年的2.53天到2020H的87.6天。存货周转天数新媒股份几乎为零,芒果超媒则是在逐年走高,从2017年的13.69天到2020H1的99.64天。

五、三费情况

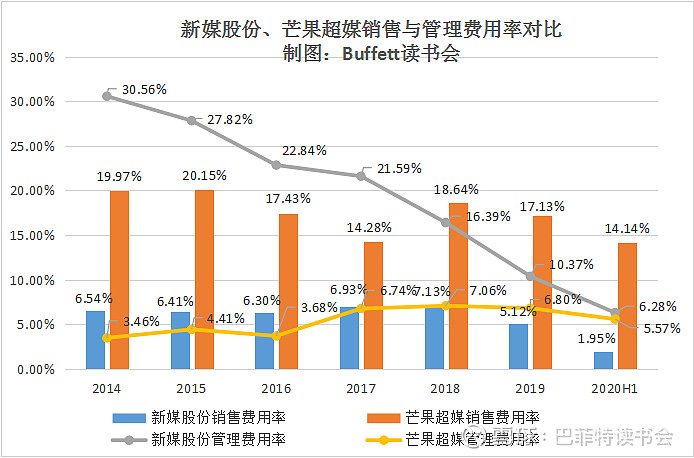

销售费用率新媒股份非常低,而且还在逐年下降。芒果超媒的销售费用率近两年也在下降中,但是还是比新媒股份高出很多。

管理费用率,新媒股份从很高的水平每年都在下降,目前已经比芒果超媒的管理费用率很接近了。芒果超媒的管理费用率则一直比较稳定,基本上在6%-7%左右。

六、研发情况

尽管研发费用率在逐年下降,但是新媒股份的研发费用率还是要远远高于芒果超媒。

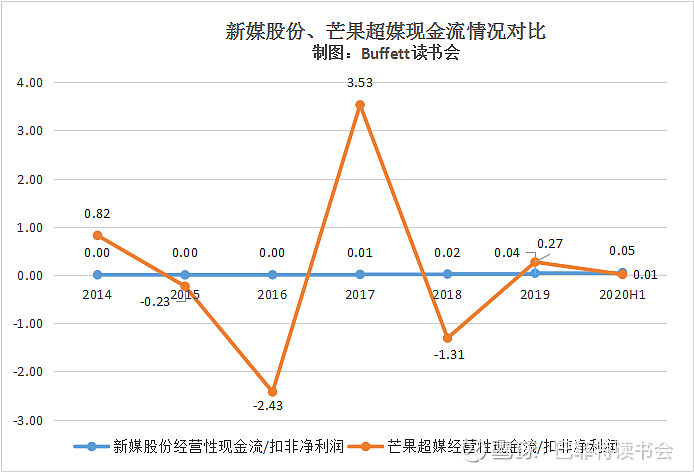

七、现金流情况

新媒股份的现金流看上去不是很充沛,现金流量净额远远低于扣非净利润;芒果超媒除了2017年,其他几年现金流情况也都不是很好,有几年现金流还是负的。

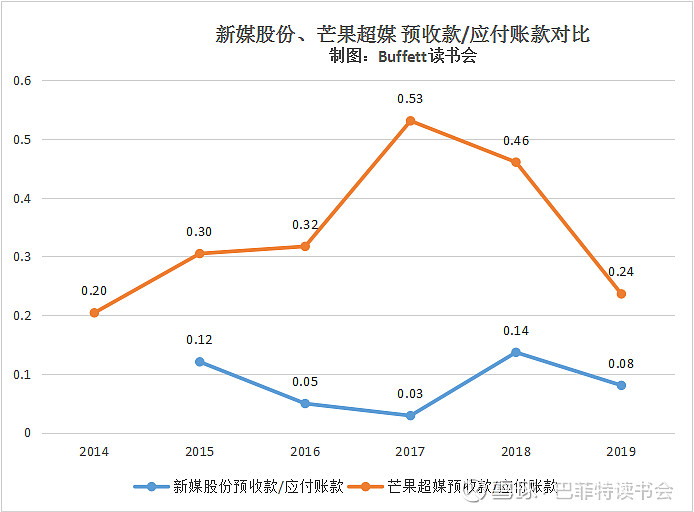

八、预收款与应付款对比

九、重要股东买卖

新媒股份高管增减持不是很频繁。

芒果超媒没有近两年没有高管增减持。

十、杜邦分析

新媒股份的净资产收益率的上升主要是受益于销售净利率的大幅度上升。

芒果超媒净资产收益率的上升主要也是由销售净利率的上升引起的。

十一、估值

新媒股份目前估值在低位线上。

芒果超媒目前的估值处于中位线下方。

小结:

对比两家公司财务数据,我们总结如下:

1、从营收和净利润的总量上来看,新媒股份与芒果超媒不在一个重量级别上,但是从增速上看,新媒股份的营收增速和扣非净利润增速非常快。

2、新媒股份的净资产收益率比芒果超媒要高很多,毛利率和净利率,新媒股份远远高于芒果超媒。

3、偿债能力上,新媒股份资产负债率远低于芒果超媒,?财务更健康。

4、总资产周转率上芒果超媒更高一点,存货和应收账款周转天数上芒果超媒更高,而且是逐年走高的趋势,新媒股份的存货周转天数基本上为零。

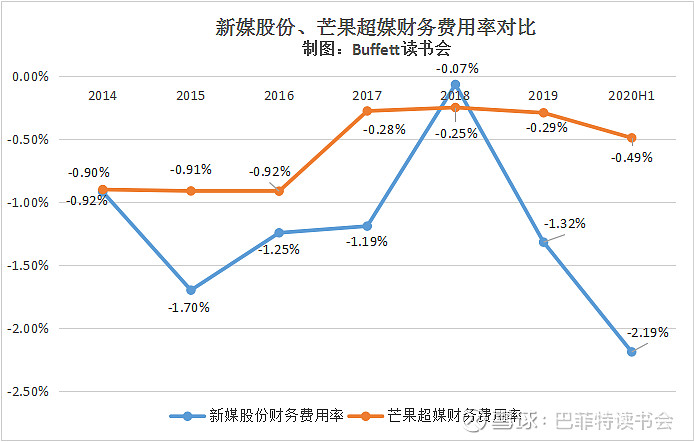

5、期间费用率上,销售费用率芒果超媒远远高于新媒股份,管理费用率上目前两家公司很接近,财务费用率上新媒股份更低。

6、新媒股份的研发额费用率也是要远远高于芒果超媒。

7、现金流两家公司都不是很好,芒果超媒有几年现金流甚至是负数的。

8、芒果超媒的预收款更多一些。

9、新媒股份目前估值在低位线上,芒果超媒目前估值在中位线下方。

思考:

1.关于新媒IPTV业务:在调研的过程中还是有些疑问没有解决:A.广东的覆盖率为什么这么低?是不是和人口的流动速度和工作效率有关?移动接入的时间可能有关系,但广东移动用户渗透也会有极限。B.随着5G速度提升,互联网电视OTT必将快速发展,IPTV优势何在?而且IPTV的ARPU值不高,是不是也说明了用户付费意愿?一句话,5年10年后的IPTV会不会沦落为今天的有线电视?这是我比较关心的问题。

2.关于新媒OTT业务:我们的判断是,首先新媒绑定腾讯云视听极光和哔哩哔哩,将有机会低成本走向全国。但也面临挑战,因为OTT的业务扩散是没有地区保护的,必须要拼内容,拼运营。而最根本的是内容,这将考验管理层对未来内容的敏感和把握能力。从当前的市场竞争格局来看,云视听极光暂时领先,由于爆款内容对市场有较大影响,未来竞争格局尚无法定论。

3.对于短视频和大屏(长视频)的关系,有人可能会担心短视频冲击大屏。这点我们到不担心,这和二者的定位和内容属性有关,短视频大多为UGC,碎片时间的休闲为主。大屏重深度、情节、内容,容易沉浸,有利于增加持续的粘性,未来大屏仍然是专业PGC的战场。近年来新媒也尝试小电视,片花展示对大屏起到了有效的带动。而短视频公司也对长视频业务的拓展不断试水。我们的判断是短视频和大屏(长视频)将长期并存。

4.芒果超媒,一个不断创新内容的时尚潮媒,内容的爆款捉摸不定,而它的上游是嗜血的艺人。只能说是看起来很美,难以下手。这或许是前几年跟踪新秀丽和阅文传媒留下的心理阴影。

站在今天看未来,年轻的零零后、壹零后更喜欢怎样的生活方式?站在十年之后看今天,当下IPTV的优势会不会被不断进步的技术和不断加快的网速所替代?

?